S&P 500 Pronóstico Semanal: El mal sentimiento lleva a nuevos mínimos, pero ¿está octubre preparado para un rally del mercado bajista?

- Las salvajes oscilaciones de la libra esterlina crean un riesgo de contagio.

- Apple sufre un colapso masivo y Tesla incumple las entregas.

- Credit Suisse se ve envuelto en una gran confusión mientras el banco se mueve para tranquilizar a los inversores.

La semana pasada fue una semana increíble en los mercados financieros, algo que parece que decimos todas las semanas últimamente. Sin embargo, esta lo fue de verdad, debido al riesgo repentino de que un mini evento tipo Lehman en el Reino Unido extendiera el caos por los mercados mundiales. La gran noticia fue en el Reino Unido, donde la libra esterlina reaccionó negativamente al hecho de que el Reino Unido pidiera un montón de dinero prestado para, básicamente, recortar los impuestos del 10% más rico. Al eliminar las restricciones a las bonificaciones de los banqueros y también al eliminar el tipo impositivo máximo, la nueva Primera Ministra y el Ministro de Hacienda del Reino Unido emprendieron un camino muy inestable.

Los mercados de la libra esterlina reaccionaron con furia ante los planes de aumentar el endeudamiento, haciendo que la libra esterlina y los Gilts británicos cayeran en picado. El Banco de Inglaterra intervino entonces en el mercado de Gilts para intentar frenar los daños. Más tarde nos enteramos de que la razón era el casi colapso del sector de las pensiones, que habría provocado un mini momento Lehman. Esto hizo que los activos de riesgo cayeran en picado y que el dólar volviera a ser el protagonista. La libra esterlina cayó a un mínimo histórico frente al dólar antes de corregir por la intervención del Banco de Inglaterra. Esta intervención del Banco de Inglaterra fue básicamente un pivote, por lo que los activos de riesgo se dispararon con la noticia. Los inversores llevan todo el año esperando un pivote de la Fed que ponga un suelo a los activos de riesgo.

Sin embargo, pronto quedó claro que hay que tener cuidado con lo que se desea. Sólo es probable que la Fed dé un giro si entramos en otra crisis financiera. Sin embargo, observamos cierta tensión en los mensajes de los funcionarios de la Fed. Últimamente han sido bastante uniformes en su valoración agresiva, pero el viernes escuchamos a Lael Brainard mencionar las preocupaciones sobre la estabilidad financiera. Esto supuso una notable divergencia con respecto a las últimas misivas de la Fed e indica un posible giro.

El entorno macroeconómico sigue siendo difícil, y ya nos hemos acercado a que una economía importante (o quizás anteriormente importante) del Reino Unido alcance un punto de ruptura. Esto aumenta el riesgo de una ruptura del sistema, y el Bank of America ha lanzado una oportuna advertencia sobre el mercado del Tesoro estadounidense. ¡Lectura sobria!

"Treasury Market Breakdown Is At Risk": Fed Markets Guru Has A Scary Warning For Powell https://t.co/fLwuoiW5Yv

— zerohedge (@zerohedge) October 3, 2022

El último indicador económico adelantado sigue bajando, y eso no es una buena noticia para la renta variable, como se indica en el siguiente tuit. Es probable que los rendimientos futuros de la renta variable sean bajos. Esto se suma a la presión del aumento de los rendimientos, ya que ahora existe una alternativa a la renta variable con rendimientos del 4% al 5% en la deuda soberana o con grado de inversión.

This chart isn't positive for equities. H/T @Credit_Junk (check out his Substack!) https://t.co/qrjDFIZD3D pic.twitter.com/vjFd1UbtC2

— FX Macro Guy (@fxmacroguy) September 30, 2022

Hay que tener en cuenta (disculpen el juego de palabras) que aún estamos lejos de las valoraciones del mercado bajista. Sin embargo, se necesita tiempo para llegar allí, así que no se impaciente demasiado.

According to Bloomberg, if today were the bear market bottom it would be the highest P/E for the SPX of any bear market low since at least 1957. Average bear market low P/E = 12.6x, current P/E = 17.9x. pic.twitter.com/usn4N7ZR2n

— BWK Capital (@BwkCapital) September 26, 2022

Los problemas de las acciones de Apple y Tesla

Por supuesto, el gran padre de todos ellos, Apple (AAPL), no ayudó. Las acciones cayeron casi un 10% cuando Bloomberg informó por primera vez de que Apple estaba pidiendo a los proveedores que no aumentaran los niveles de producción, y luego Bank of America intervino con una rara rebaja. Recordemos que tenemos la previsión de un precio de 100$ a 12 meses para Apple (AAPL).

Ver: Apple Análisis: El precio de AAPL apunta a 100$ por la caída de los ingresos en 2023

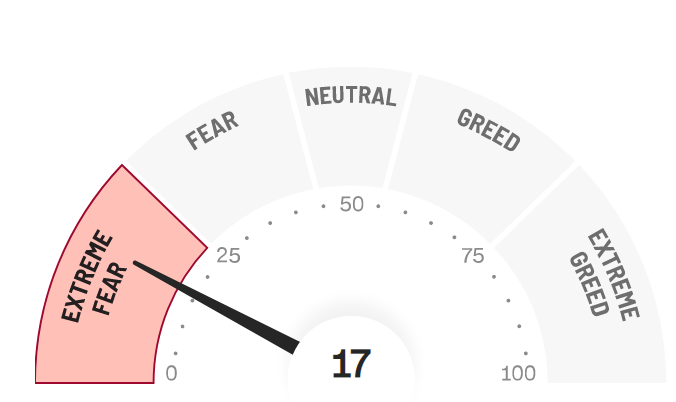

Ahora el segundo gran padre (bien cerca),Tesla (TSLA), no cumplió con las estimaciones de entrega el domingo, y las acciones ya han bajado un 4% antes del mercado. Esto hará más difícil que se consolide cualquier repunte. Sin embargo, hay algunos indicios de que una breve pausa en la presión de venta puede ser inminente. El sentimiento es terrible, y esto suele ser un indicador contrario. Funcionó bien en el rally de recuperación en junio. Tenemos cualquier número de métricas, pero la más común, el índice de miedo y codicia de la CNN, está en un nivel mínimo.

Fuente: CNN.com

La estacionalidad también favorece el rebote, ya que octubre es uno de los meses más fuertes históricamente. Con el inicio de la temporada de resultados, es probable que se produzcan algunas reducciones de riesgo antes del evento. También debemos señalar la cantidad de malas noticias que hay en el precio. Apple está ahora marcada a la baja, Tesla le seguirá, hemos tenido ventas masivas en Nike (NKE) y FedEx (FDX). El sector tecnológico sigue presionado. En mi opinión, esto parece perfectamente preparado para un rally de recueación el un mercado bajista. Sólo tenemos que superar esta obsesión con Credit Suisse.

Esta semana

La OPEP no está ayudando, ya que las conversaciones sobre un gran recorte de la oferta han hecho que los precios del petróleo suban un 4%. A los activos de riesgo no les gustan los precios más altos del petróleo, así que aquí vamos de nuevo. El dólar también está poniendo a prueba al Banco de Japón, mientras el USD/JPY se dirige a 145. Este movimiento ha sido más lento, por lo que creo que el Banco de Japón no tendrá tanta prisa por vender dólares esta vez. Estarán ahí en algún lugar, pero este deshielo ha sido mucho más lento.

Ya tenemos otro cambio en el Reino Unido, ya que el gobierno abandona los planes de recortar el tipo máximo del impuesto sobre la renta. Esto ya es una victoria para los vigilantes del mercado de bonos. El libro de jugadas de Soros sigue vivo.

El viernes se publicará el informe sobre el empleo en Estados Unidos. Este es uno de los eventos clave junto con el IPC. En mi opinión, un buen dato es malo para los activos de riesgo, ya que consolida el reciente tono agresivo de la Reserva Federal. También será un punto de referencia para la Fed, ya que ha mencionado el mercado de trabajo en varias ocasiones. La Reserva Federal se sentirá cómoda subiendo los precios si el mercado laboral sigue siendo fuerte.

Semana de resultados

No es una semana importante, mientras nos acercamos a la temporada principal de resultados del tercer trimestre.

#earnings for the week https://t.co/lObOE0dOhZ $TLRY $MTRX $AYI $LEVI $STZ $MKC $RPM $BYRN $HELE $SGH $LW $ACCD $CAG $NG $LNDC $SAR $RGP $RELL $ANGO pic.twitter.com/zAiNW0QPtW

— Earnings Whispers (@eWhispers) October 1, 2022

Previsión del SPY

Una vez más, vemos señales de un suelo. El SPY se acerca a la media móvil de 200 semanas. Este nivel realmente necesita mantenerse o es: "¡Cuidado abajo!". Finalmente rompimos los 362$ con un cierre por debajo el viernes, probablemente una reducción de fin de trimestre que pone un listón bajo para el trimestre que viene. Todavía existe la posibilidad de una prueba de 352$, y eso me haría sentir más cómodo en la prescripción de otro rally de recuperación del mercado bajista. Además, el RSI está cerca de la sobreventa, por lo que, en mi opinión, la relación riesgo-recompensa está comenzando a prepararse para un repunte del mercado bajista. El momento es la parte complicada. Siempre lo es.

SPY gráfico diario

Datos económicos

Todos los ojos están puestos en el informe de empleos NFP del viernes.

Autor

Ivan Brian

FXStreet

Ivan cuenta con más de 25 años de experiencia en los mercados financieros como operador, analista y administrador de fondos.