![]() Equipo de Analistas de Wellington Management

Equipo de Analistas de Wellington Management

Wellington Management

Hace tan sólo unos meses que todos los mercados tarareaban la misma melodía sobre el «excepcionalismo estadounidense». La velocidad y magnitud del cambio que hemos visto desde entonces han sido asombrosas, con el MSCI World ex USA Index superando al MSCI USA Index en 16 puntos porcentuales en lo que va de año hasta el 28 de abril.

Tras años de dominio del mercado de renta variable estadounidense, es comprensible que algunos inversores se muestren escépticos sobre la capacidad de la renta variable internacional para obtener mejores resultados a largo plazo. Pero veo cinco razones para confiar en que puedan encabezar las listas al menos durante los próximos 12 meses.

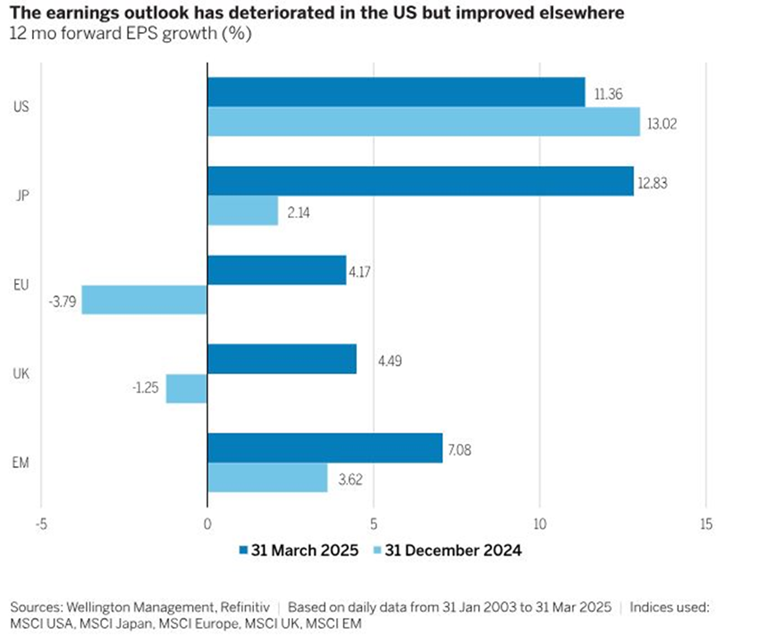

1. Las perspectivas fundamentales de EE.UU. se están debilitando en relación con otros mercados desarrollados - Las previsiones de crecimiento económico y beneficios se han revisado a la baja en EE.UU. y al alza en los demás mercados desarrollados, principalmente a causa de los aranceles estadounidenses, que en general se consideran un impuesto sobre los consumidores y las empresas que ralentizará el consumo y la inversión. Además, se espera que EE.UU. se lleve la peor parte de las represalias arancelarias, mientras que otros países podrían compensar algunos de los efectos estableciendo nuevas relaciones comerciales.

Gráfico 1

2. El exceso de incertidumbre merece una prima de riesgo - Aunque el estado de la política sigue siendo incierto, hemos visto indicios de una estrategia arancelaria estadounidense que implica empezar a lo grande y con audacia para luego dar marcha atrás en los aspectos más extremos cuando se vislumbren negociaciones hacia un compromiso razonable. Los mercados han influido, especialmente las subidas del rendimiento del Tesoro estadounidense a 10 años. Sin embargo, creo que la incertidumbre política seguirá siendo una característica de los mercados estadounidenses y se traducirá en una mayor prima de riesgo de la renta variable.

3. El estímulo fiscal está cambiando - Mientras que el gasto público estadounidense se enfrenta al reto del aumento de la deuda y el déficit, el plan de Alemania de realizar una inversión masiva de 1 billón de euros en el ejército y las infraestructuras ha proyectado a Europa bajo una luz más favorable desde el punto de vista fundamental. Considero que se trata de un momento decisivo para Alemania y la Unión Europea en general, ya que por fin responden a los retos a los que se enfrentan en términos de crecimiento, regulación y consumo.

4. La fortaleza del Dólar estadounidense puede verse amenazada - La fortaleza del Dólar estadounidense ha sido uno de los principales vientos en contra para los inversores internacionales en renta variable en los últimos años. En la actualidad, la primacía del dólar entre las divisas de reserva se enfrenta a una serie de amenazas, como el déficit fiscal estadounidense, los vientos en contra del crecimiento y la inflación, y los flujos de capital. Creo que podríamos ser testigo un debilitamiento continuado del dólar, lo que podría añadir otro nivel de rentabilidad para los inversores que buscan oportunidades de inversión fuera de Estados Unidos.

5. Las expectativas del sector tecnológico son más variadas - Un aspecto fundamental de la rotación hacia la renta variable internacional es que las perspectivas de los valores tecnológicos estadounidenses de gran capitalización son más variadas que hace un año, debido a la preocupación por los planes de inversión de capital de estas empresas, el aumento de la competencia, los problemas regulatorios y el carácter más cíclico de algunas áreas de sus negocios. Aun así, con cerca del 30% de la capitalización bursátil del S&P 500, estas empresas siguen impulsando la rentabilidad del índice.

Todavía no he mencionado las valoraciones en mis «argumentos a favor» de la renta variable internacional porque ese argumento ha sonado hueco en los últimos años, ya que las valoraciones «atractivas» de la renta variable internacional no se han traducido en rendimientos «atractivos». Dicho esto, a 28 de abril de 2025, los PER a 12 meses de la renta variable europea y japonesa eran de 14,1x y 13,4x, respectivamente, frente al múltiplo de 20,3x de la renta variable estadounidense.

Implicaciones para los inversores

Buscar la diversificación en la renta variable internacional - Creo que ha llegado el momento de considerar la diversificación de las carteras sesgadas hacia la renta variable estadounidense. La renta variable estadounidense se enfrenta a numerosos desafíos en relación con la renta variable internacional, incluidos los problemas de crecimiento/inflación, de políticas fiscales, monetarias, regulatorias y tecnológicas de las empresas de mega capitalización, que podrían servir de catalizadores para reducir la diferencia de valoración.

Las empresas multinacionales estadounidenses pueden no ser una forma óptima de obtener exposición internacional - Aunque las multinacionales estadounidenses tienen exposición a ingresos internacionales, siguen generando más del 60% de sus ingresos en EE.UU. de media, según MSCI. Además, me preocupa que las marcas estadounidenses puedan enfrentarse a obstáculos por parte de consumidores, gobiernos o inversores institucionales no estadounidenses en forma de represalias o simples preferencias por empresas no estadounidenses.

La implementación es clave - Es fundamental tener en cuenta la exposición a EE.UU. en los índices de referencia de las inversiones. Por ejemplo, el índice MSCI World, un índice de referencia habitual para los fondos internacionales, tiene una exposición a EE.UU. de alrededor del 70%. Por lo tanto, las estrategias activas construidas con base a índices de referencia pueden infraponderar EE.UU. pero seguir teniendo una gran exposición a este país. Puede ser mejor elegir una estrategia con un índice de referencia que sea puramente internacional, como el MSCI EAFE Index o el MSCI World ex USA Index.

Este material y su contenido no pueden ser reproducidos o distribuidos, total o parcialmente, sin el consentimiento expreso por escrito de Wellington Management. Este documento está destinado únicamente a fines de comercialización. No constituye una oferta a nadie, ni una solicitud de nadie, para suscribir participaciones o acciones de ningún Fondo de Wellington Management ("Fondo"). Nada de lo contenido en este documento debe interpretarse como un consejo, ni es una recomendación para comprar o vender valores. La inversión en el Fondo puede no ser adecuada para todos los inversores. Las opiniones expresadas en este documento son las del autor en el momento de su redacción y están sujetas a cambios sin previo aviso. Las acciones/participaciones del Fondo se ofrecen únicamente en las jurisdicciones en las que dicha oferta o solicitud es legal. El Fondo sólo acepta clientes profesionales o inversiones a través de intermediarios financieros. Consulte los documentos de oferta del Fondo para conocer otros factores de riesgo, la información previa a la inversión, el último informe anual (y el informe semestral) y, en el caso de los Fondos OICVM, el último Documento de datos fundamentales para el inversor (KIID) antes de invertir. Para cada país en el que los Fondos OICVM están registrados para la venta, el folleto y el resumen de los derechos del inversor en inglés, y el KIID en inglés y en una lengua oficial, están disponibles en www.wellington.com/KIIDs. En el caso de las clases de acciones/participaciones registradas en Suiza, los documentos de oferta del Fondo en inglés, francés y francés suizo pueden obtenerse del Representante y Agente de Pagos local - BNP Paribas Securities Services, Selnaustrasse 16, 8002 Zúrich, Suiza. Wellington Management Funds (Luxembourg) y Wellington Management Funds (Luxembourg) III SICAV están autorizadas y reguladas por la Commission de Surveillance du Secteur Financier y Wellington Management Funds (Ireland) plc está autorizada y regulada por el Central Bank of Ireland. El Fondo puede decidir poner fin a los acuerdos de comercialización de acciones/participaciones en un Estado miembro de la UE avisando con 30 días hábiles de antelación. En el Reino Unido, emitió Wellington Management International Limited (WMIL), una empresa autorizada y regulada por la Financial Conduct Authority (número de referencia: 208573). En Europa (ex. Reino Unido y Suiza), emitido por Wellington Management Europe GmbH, que está autorizada y regulada por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin). Las acciones del Fondo no podrán distribuirse ni comercializarse en modo alguno entre los inversores minoristas o semiprofesionales alemanes si el Fondo no está admitido para su distribución a estas categorías de inversores por la BaFin.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: Manteniéndose firme ante la inminente llegada de la Fed

Las tensiones en Oriente Medio y los problemas comerciales globales pesan en el ánimo de los inversores. La Reserva Federal anunciará pronto su decisión sobre política monetaria. El EUR/USD se consolida en torno a 1.1500 mientras los inversores esperan a la Fed.

GBP/USD Pronóstico: La Libra se inclina a la baja a medida que la atención se desplaza hacia la Fed

A pesar de la reciente recuperación, las perspectivas técnicas del par sugieren que la tendencia bajista se mantiene intacta a corto plazo.

El Yen japonés se mantiene con sesgo positivo; el USD/JPY cotiza cerca de 145.00 antes de la decisión de tasas de la Fed

El Yen atrae algunas compras en la caída el miércoles y corta una racha de tres días de pérdidas contra un Dólar más débil, con el USD/JPY acercándose nuevamente al mínimo mensual.

Siete eventos fundamentales para la semana: La guerra entre Irán e Israel y la Fed avivarán los mercados

¿Cuándo recortará la Reserva Federal (Fed) las tasas de interés? Esa pregunta compite con la guerra Israel-Irán y el destino de los aranceles que Estados Unidos impone.

La Reserva Federal mantendrá las tasas de interés sin cambios mientras la incertidumbre empaña las perspectivas económicas

El Dólar estadounidense podría ganar fuerza si los responsables de la Fed proyectan un único recorte de tasas en 2025.