- La geopolítica y las tensiones comerciales siguen en el punto de mira ante varias fechas límite.

- La Fed está lista para señalar sus próximos movimientos tras datos confusos.

- Las ventas minoristas en EE.UU. y las decisiones sobre tasas de interés en Japón y el Reino Unido también moverán los mercados.

¿Cuándo recortará la Reserva Federal (Fed) las tasas de interés? Esa pregunta compite con la guerra entre Israel e Irán y el destino de los aranceles que Estados Unidos impone a otros países. Y hay más por venir.

1) Las tensiones en Oriente Medio se intensifican

¿La guerra entre Israel e Irán interrumpirá el suministro de petróleo a la región? Los dos países de Oriente Medio han estado intercambiando fuertes ataques desde la madrugada del viernes, y no parece haber un final a la vista.

Entre los escenarios se encuentran el colapso del régimen iraní, y también expansión de la guerra, que arrastraría a Estados Unidos y a otros países.

Los precios del petróleo han aumentado sustancialmente, pero eso se extendería considerablemente si se cierran los Estrechos de Ormuz y los transportistas de crudo no pueden salir del Golfo Pérsico.

El Oro también ha sido un beneficiario, y el Dólar estadounidense (USD) vuelve a estar de moda como activo refugio. ¿Continuará así? Si el conflicto continúa sin una escalada, el Dólar podría perder terreno, en línea con la tendencia de lo que va de año.

2) Las conversaciones comerciales se centran en la Unión Europea y China

¿Se acercarán Europa y EE.UU.? A medida que los líderes se dirigen a la cumbre de la Organización del Tratado del Atlántico Norte (OTAN), crece la esperanza de que el comercio transatlántico mejore sus condiciones. La fortaleza del EUR/USD podría contribuir a aliviar las tensiones.

Estas conversaciones se producen después de que Estados Unidos y China llegaran a un acuerdo sobre la implementación de lo ya acordado, y en un contexto de frágiles relaciones.

El presidente estadounidense, Donald Trump, ha establecido varias fechas límite para la aplicación de nuevos gravámenes: finales de junio para el envío de cartas sobre aranceles unilaterales y principios de julio para la implementación de los "aranceles recíprocos" anunciados en abril. El republicano se siente alentado por un fallo judicial que mantiene la política actual intacta hasta una nueva audiencia el 31 de julio.

Cualquier avance en los acuerdos comerciales impulsaría las acciones y el Dólar estadounidense, mientras que los enfrentamientos impulsarían al Euro y al Oro.

3) El Banco de Japón probablemente reducirá las expectativas de subida de tasas

Martes, temprano en la sesión asiática. El Banco de Japón (BoJ) ha estado promoviendo más subidas de tasas de interés durante muchos meses, pero ahora hay menos justificación para tales movimientos. Mientras que los precios del arroz han acaparado los titulares, otros costos se han mantenido controlados en los últimos meses.

El BoJ ha subido las tasas tres veces en el ciclo actual, elevándolas de un -0.10% negativo a un máximo del 0.50% en su última subida en enero.

El gobernador del BoJ, Kazuo Ueda, y sus colegas probablemente dejarán las tasas de interés sin cambios en este momento, y podrían señalar que otra subida es poco probable en el corto plazo. El Yen japonés (JPY) está por debajo de los máximos que alcanzó en abril y podría sucumbir a más presión.

4) Las ventas minoristas en EE.UU. pueden mostrar grietas en el consumo

Martes, 12:30 GMT. El consumidor estadounidense parece no tener límites, pero los aranceles pueden eventualmente afectar el gasto. Las cifras de inflación más suaves de lo esperado el mes pasado implican menos compras en respuesta a los costos más altos.

Más importante aún, el aumento de compras a principios de año puede haber anticipado los aranceles y ahora podría resultar en un menor gasto.

Las ventas minoristas generales aumentaron un 0.1% en abril y ahora podrían bajar. El Grupo de Control de Ventas Minoristas cayó un 0.2% en ese momento después de dos meses de fuertes aumentos, y podría extender su caída.

5) Las solicitudes de desempleo pueden tener un impacto de última hora en la Fed

Miércoles, 12:30 GMT. Para variar, las solicitudes semanales de desempleo se publican el miércoles debido al festivo del Día de la Liberación de los esclavos en EE.UU. Esto coloca esta publicación de alta frecuencia justo antes de la decisión de la Fed, lo que podría desencadenar nerviosismo en los mercados.

Una cifra por encima de 250.000 pesaría sobre el Dólar estadounidense mientras impulsaría el Oro, mientras que una disminución hacia 200.000 provocaría lo contrario.

6) La decisión de la Fed depende del crucial gráfico de puntos

Miércoles, 18:00 GMT, conferencia de prensa a las 18:30 GMT. ¿Está la Fed a punto de reanudar su ciclo de recortes de tasas? No esta vez, pero hay signos de debilidad en la economía estadounidense.

Primero, las cifras de inflación más recientes fueron sorprendentemente bajas, con el Índice de Precios al Consumidor (IPC) subyacente aumentando solo un 0.1% en mayo. Los aranceles aún no se han trasladado al consumidor, por lo que la Fed podría ser cautelosa.

En el segundo mandato del banco central, el empleo, los datos han sido mixtos: ganancias de empleo mejores de lo esperado de 139.000 en el último informe de Nóminas no Agrícolas (NFP), pero la tendencia es a la baja.

El presidente de la Fed, Jerome Powell, y sus colegas están listos para mantener las tasas de interés sin cambios en este momento; no les gusta sorprender a los mercados. Sin embargo, las intenciones de moverse más rápido de lo esperado anteriormente podrían manifestarse en el "gráfico de puntos", los pronósticos que los funcionarios de la entidad publican cada tres meses.

En marzo, las proyecciones indicaban dos recortes de tasas en 2025. Hubo muchos que prefirieron solo un movimiento. Esta vez, el equilibrio podría inclinarse hacia aquellos que favorecen dos recortes.

La declaración también podría ser más moderada. En su última decisión en mayo, Powell afirmó que los aranceles aumentan los riesgos de inflación y desempleo a igual distancia. Eso podría cambiar esta vez, con la declaración inclinándose hacia los riesgos para su mandato de empleo.

Por último, pero no menos importante, Powell tomará el escenario para responder a las preguntas de los reporteros. Además de intentar presionarlo sobre los próximos movimientos de la Fed y las preocupaciones actuales, pueden preguntarle sobre su posible sucesor. La especulación de que Trump podría nombrar a un presidente más dócil y moderado ha estado circulando en los últimos días.

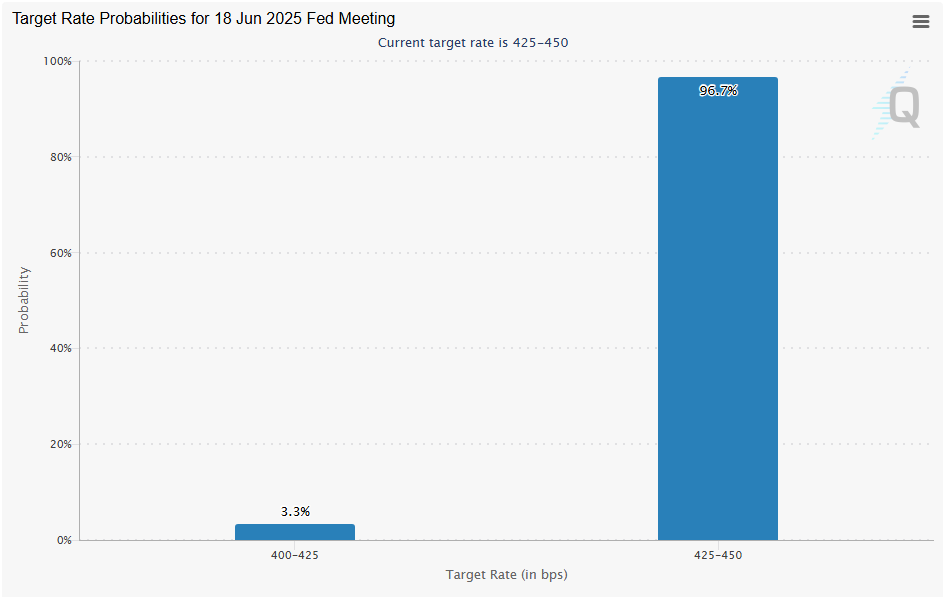

Una decisión de no cambiar las tasas de interés está completamente descontada, según el CME Fedwatch:

Fuente: CMEGroup.

7) Gran Bretaña se dirige hacia dos recortes de tasas consecutivas

Jueves, 11:00 GMT. El Banco de Inglaterra (BoE) ha sido cauteloso en su enfoque para recortar las tasas de interés, ya que la inflación subyacente se mantuvo alta y la economía continuó creciendo. Eso puede haber cambiado recientemente, ya que el desempleo aumentó al 4.6% en abril, y la economía se contrajo un 0.3% en abril también.

Eso podría empujar al gobernador del Banco de Inglaterra, Andrew Bailey, y a sus colegas a recortar las tasas de interés por segunda vez consecutiva, los primeros recortes consecutivos desde principios de 2020. Las expectativas se centran en un movimiento de no cambio, pero no se puede descartar un recorte.

Aparte de la decisión, los inversores también estarán observando el patrón de votación dentro del Comité de Política Monetaria (MPC). En mayo, hubo una triple división: quienes apoyaban mantener sin cambios los costes de financiación, la mayoría apoyaba un recorte de 25 puntos básicos (pb) y quienes optaban por un recorte doble de 50 pb.

Si muchos se inclinan hacia un recorte de tasas, la Libra esterlina (GBP) sufriría más que en el caso de un consenso más amplio.

Reflexiones finales

Una semana con una decisión de la Reserva Federal siempre es interesante, y más aún cuando Trump es presidente. El jueves, festivo en Estados Unidos, le da aún más emoción. Opere con precaución.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Los vendedores mantienen la presión

El Euro apunta a reanudar su caída y perforar el nivel de 1.1400. La guerra comercial retoma el centro de atención mientras se acerca la fecha límite del 1 de agosto. La inflación alemana aumentó inesperadamente en junio.

Oro Pronóstico: El XAU/USD encuentra soporte temporal en la SMA de 100 días

El precio del Oro rebota desde el soporte de la SMA de 100 días en 3.267$, pero la configuración técnica diaria se mantiene bajista.

Pronóstico del GBP/USD: Es poco probable que la recuperación de la libra sea más que una corrección técnica

La libra se aferra a pequeñas ganancias cerca de 1.3250 en la sesión europea. El panorama técnico sugiere que la tendencia bajista se mantiene intacta con una posibilidad de corrección.

El AUD/USD se esfuerza por mantener la zona de 0.6430, los inversores dirigen su atención al NFP de EE.UU.

El Aussie encuentra un soporte temporal cerca de 0.6430, mientras que las perspectivas siguen siendo inciertas.

Forex Hoy: El Dólar consolida ganancias inspiradas por la Fed, datos clave en camino

El calendario económico europeo incluirá los datos preliminares de inflación de julio de Alemania y la Tasa de Desempleo de la Eurozona para junio. En la segunda mitad del día, los participantes del mercado seguirán de cerca los datos semanales de solicitudes iniciales de subsidio de desempleo y del Índice de Precios del PCE de EE.UU.