![]() Michael Berman, PhD

Michael Berman, PhD

Signal2Noise (S2N) News

En el punto de mira

Mis disculpas, terminé yendo por un camino que literalmente me ha tomado unas 12 horas. 10 más de lo que había planeado. Este es un tema un poco complejo, pero voy a hacerlo lo más simple posible. Mi objetivo era explorar un concepto y ver si podía generar un rendimiento superior con el beneficio de la inteligencia artificial (IA, como la gente lo llama hoy en día) y ver cómo me sentía al respecto. No estoy seguro de operar con algo que no entiendo completamente en profundidad.

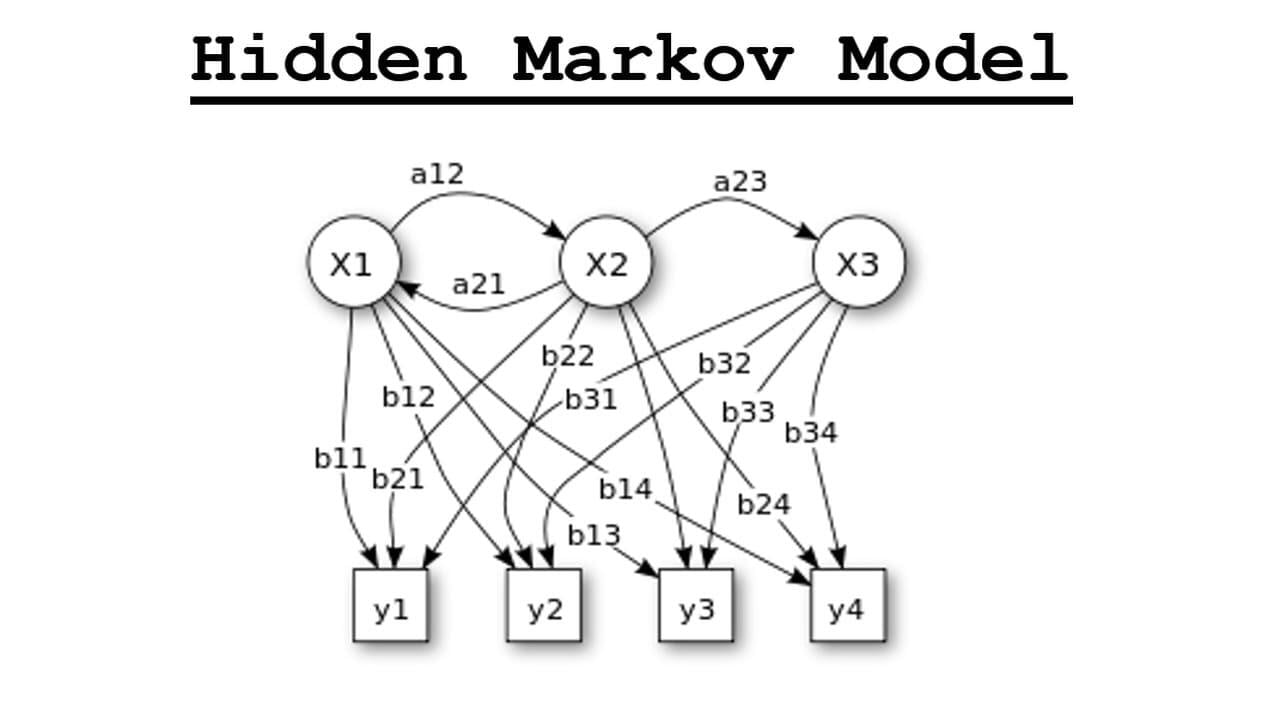

Comencemos con una imagen bonita. Esto es para los geeks. No te preocupes por ello.

Mi objetivo esta mañana era ver si podía construir un modelo de temporización del mercado para el S&P 500 detectando un régimen alcista o bajista. Quería enviarlo a un enfoque cuantitativo completo y no crear mis propias definiciones de un régimen alcista o bajista y dejar que las finanzas cuantitativas dijeran su palabra.

Sabía por experiencia que el enfoque clásico es intentar identificar transiciones de Markov ocultas. Así que esto es lo que he hecho. Primero, una definición para que todos estemos hablando el mismo ruso.

Definición

Un Modelo de Markov Oculto (HMM) es un modelo estadístico que asume que hay estados subyacentes, no observables (ocultos) que impulsan resultados observables. Estos estados son "ocultos" porque solo podemos ver los resultados (los datos observables), no los estados en sí.

Cuando se aplica a algo como la serie temporal diaria del S&P 500, la idea es que el mercado está en uno de un conjunto de estados ocultos (como "mercado alcista", "mercado bajista" o "mercado lateral"), pero solo podemos observar los movimientos de precios del S&P 500 (los datos observables).

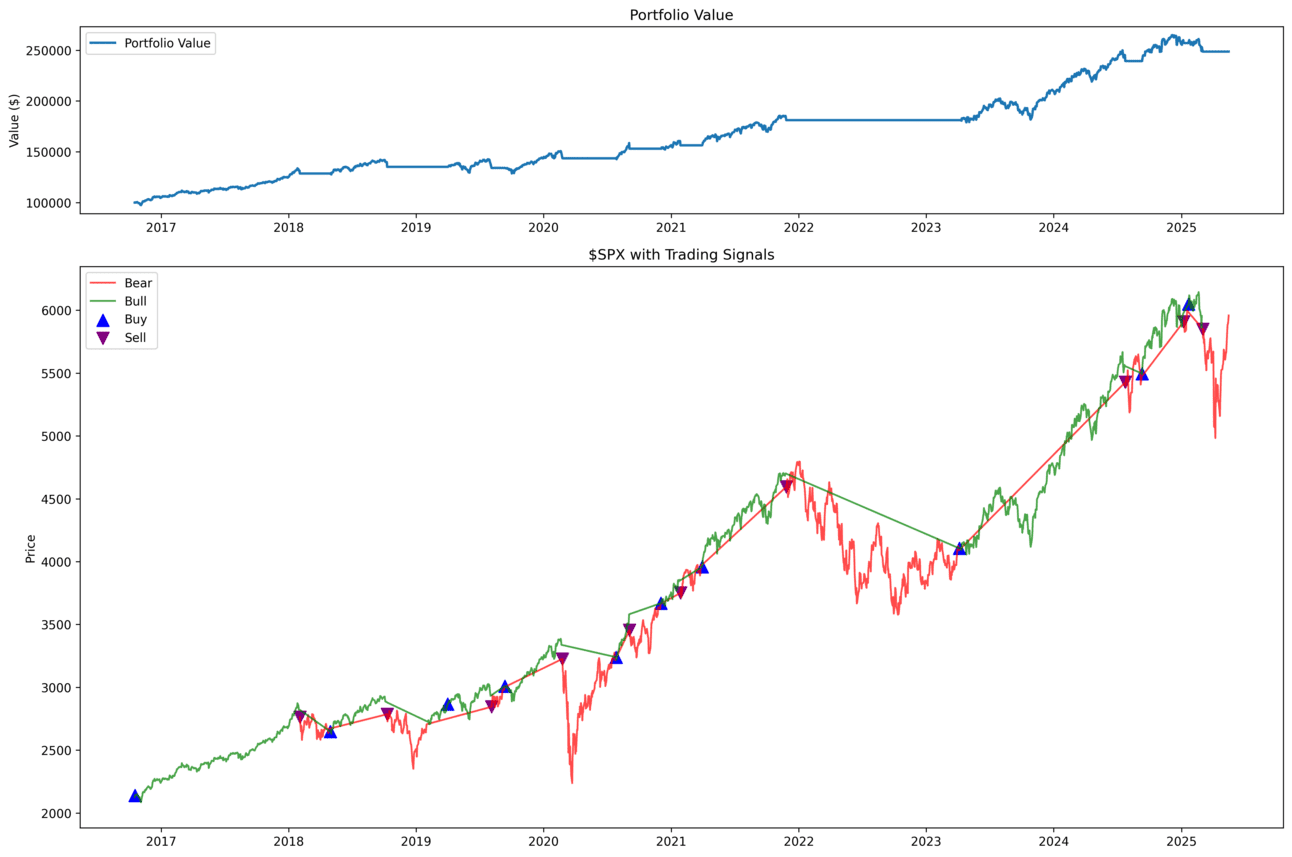

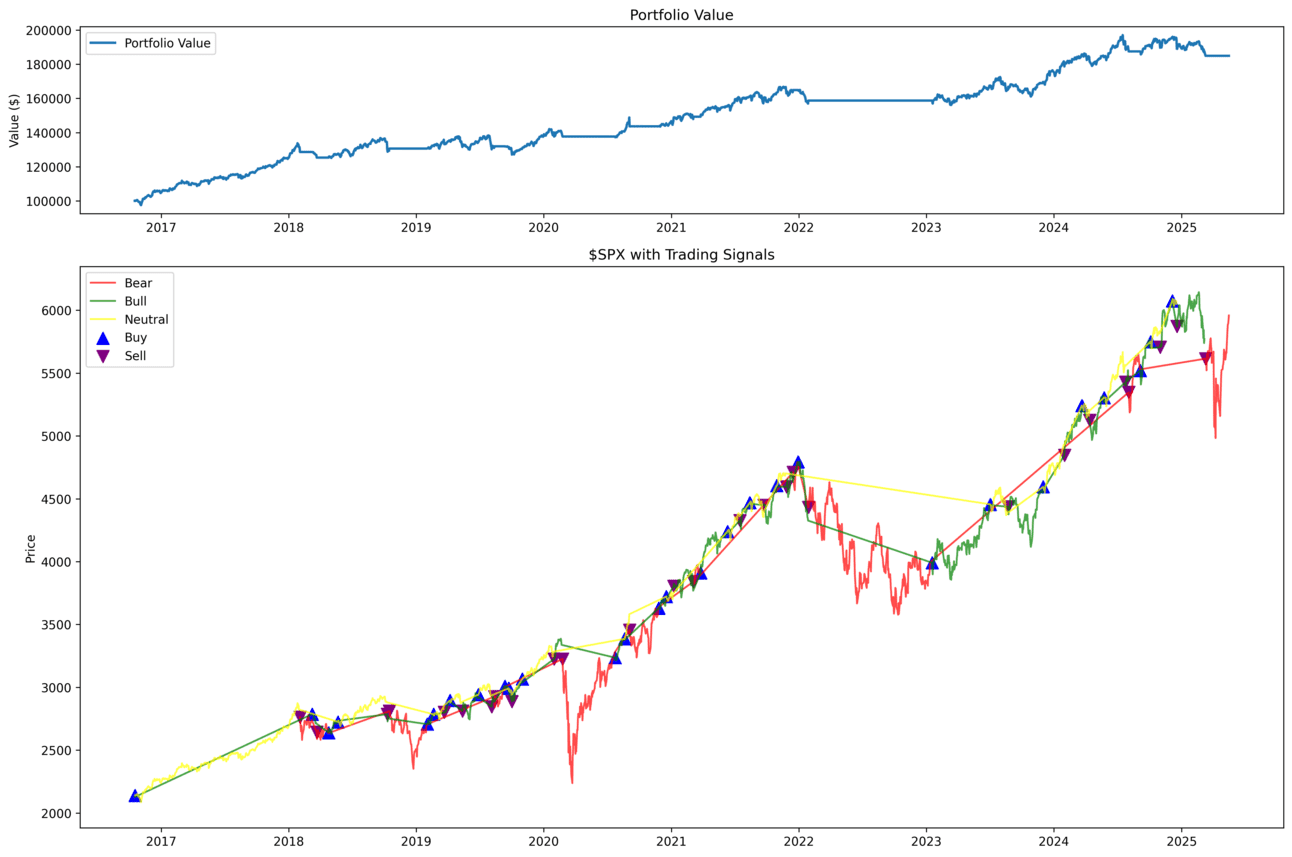

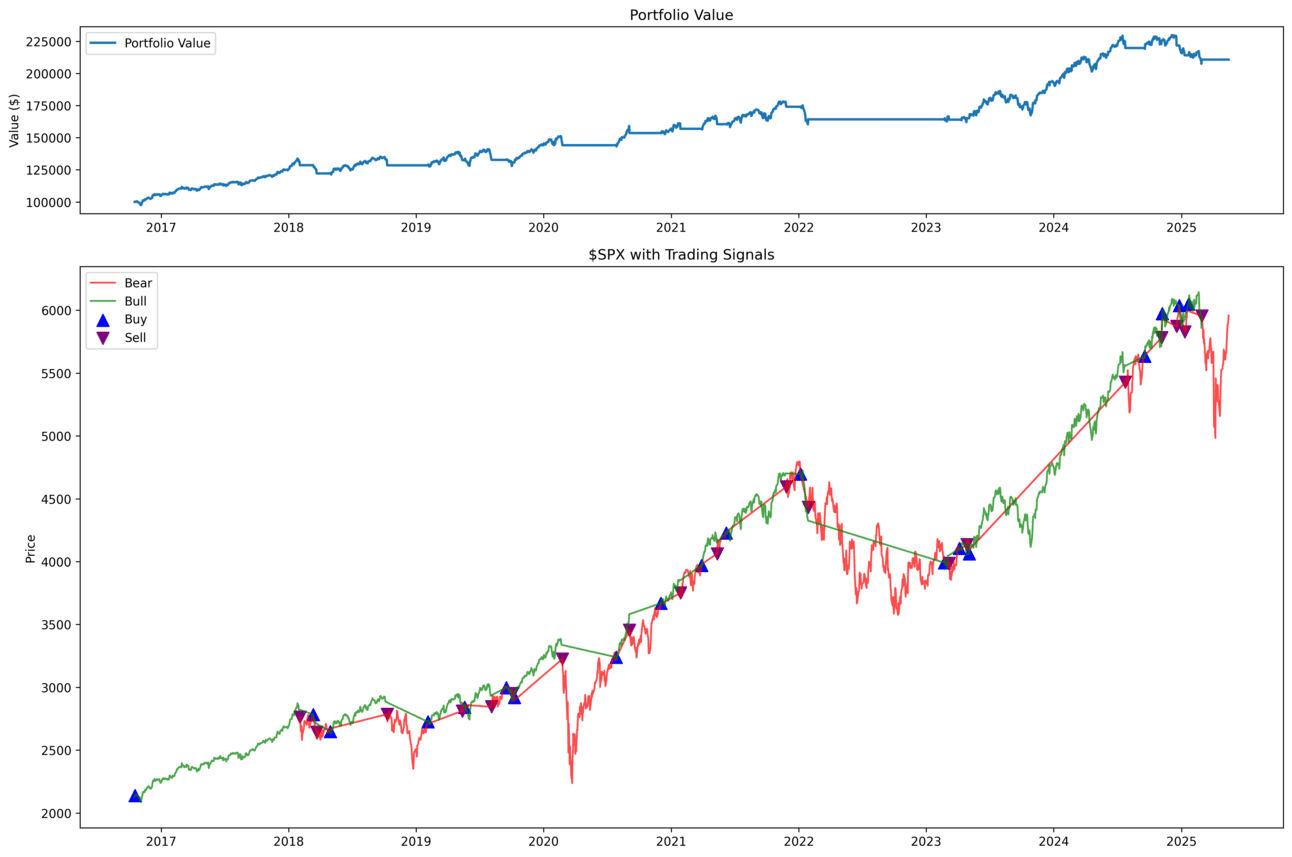

Voy a comenzar con el resultado final que he capturado en una tabla con los 4 modelos diferentes que se me ocurrieron. Entrené el modelo con datos diarios desde 1950 hasta el 31 de diciembre de 2015 y luego ejecuté el modelo fuera de muestra desde el 1 de enero de 2016 hasta hoy. Estoy compartiendo en qué punto estoy, ya que la hora es tardía. Existe la posibilidad de que mis modelos tengan errores, así que tómalo con un grano de sal, pero estoy emocionado de tener una línea base.

Lo que ves a continuación es que ninguno de los 4 modelos supera el rendimiento anual del S&P 500 de referencia. Sin embargo, desde el punto de vista del Ratio de Sharpe y la Máxima Caída, las 4 estrategias lo superan. Lo que es interesante es que el modelo más simple, un modelo básico de 2 regímenes (alcista/bajista), supera a los otros modelos, que es exactamente como me gusta.

Déjame compartir cómo los modelos temporizan el mercado.

Modelo Simple de 2 Regímenes - Fuera de Muestra.

Modelo MA + 2 Regímenes - Fuera de Muestra.

Modelo de 3 Regímenes - Fuera de Muestra.

Modelo Mejorado de 2 Regímenes - Fuera de Muestra.

En resumen, necesito verificar todo, pero construir un componente de temporización en un portafolio como un portafolio de acciones/bonos o cualquier otro modelo de asignación es potencialmente muy poderoso. Resulta que entendí más de lo que impulsaba el modelo de lo que esperaba. Pero 12 horas no son suficientes. Necesito pasar mucho más tiempo explorando.

Observaciones

Hay mucho sucediendo en este momento; la gran noticia ahora es que los bonos estadounidenses a 20 y 30 años cotizan por encima del 5%, tras la rebaja de Moody's.

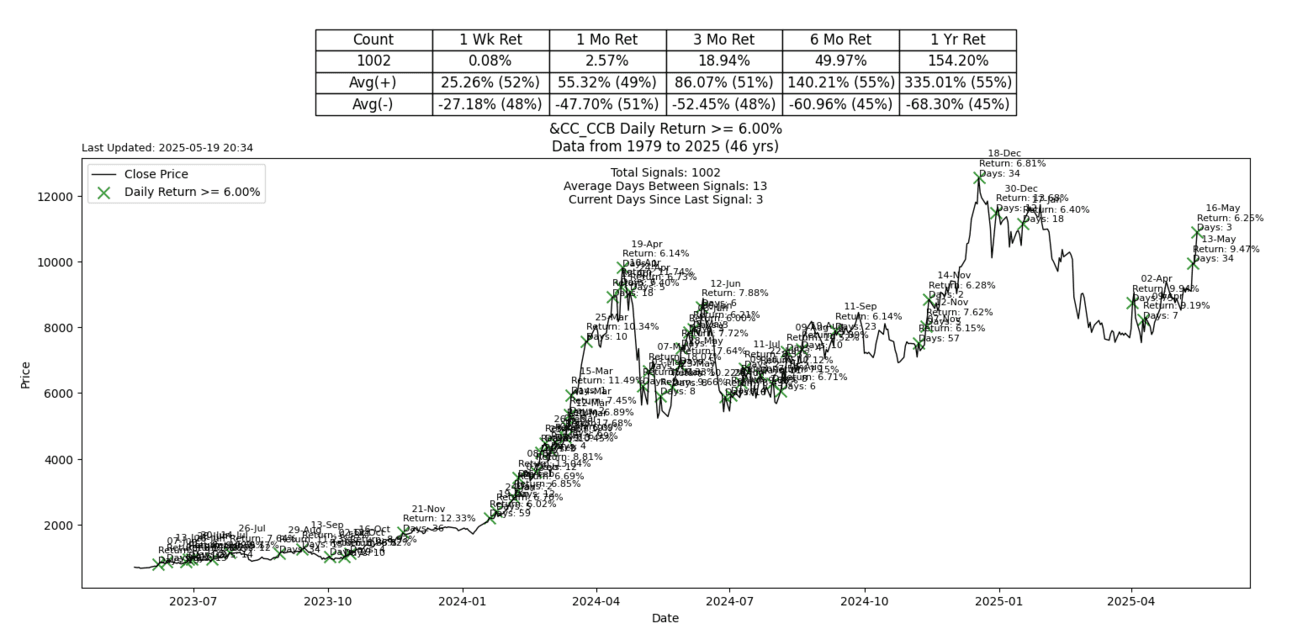

Alerta del escáner

Los futuros del cacao subieron un 6% el viernes, no es un movimiento tan inusual. Lo ha hecho 1002 veces en 46 años. Pero te alerto sobre el hecho de que un nuevo máximo está en camino, lo cual es inflacionario y trágico para nuestro hogar.

Revisión del rendimiento

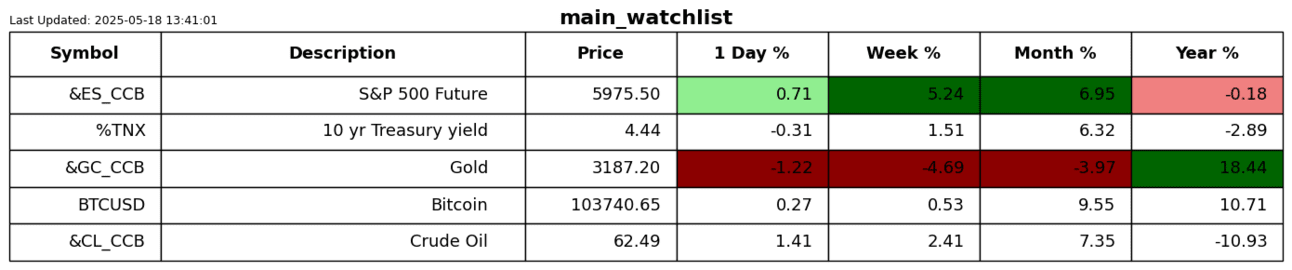

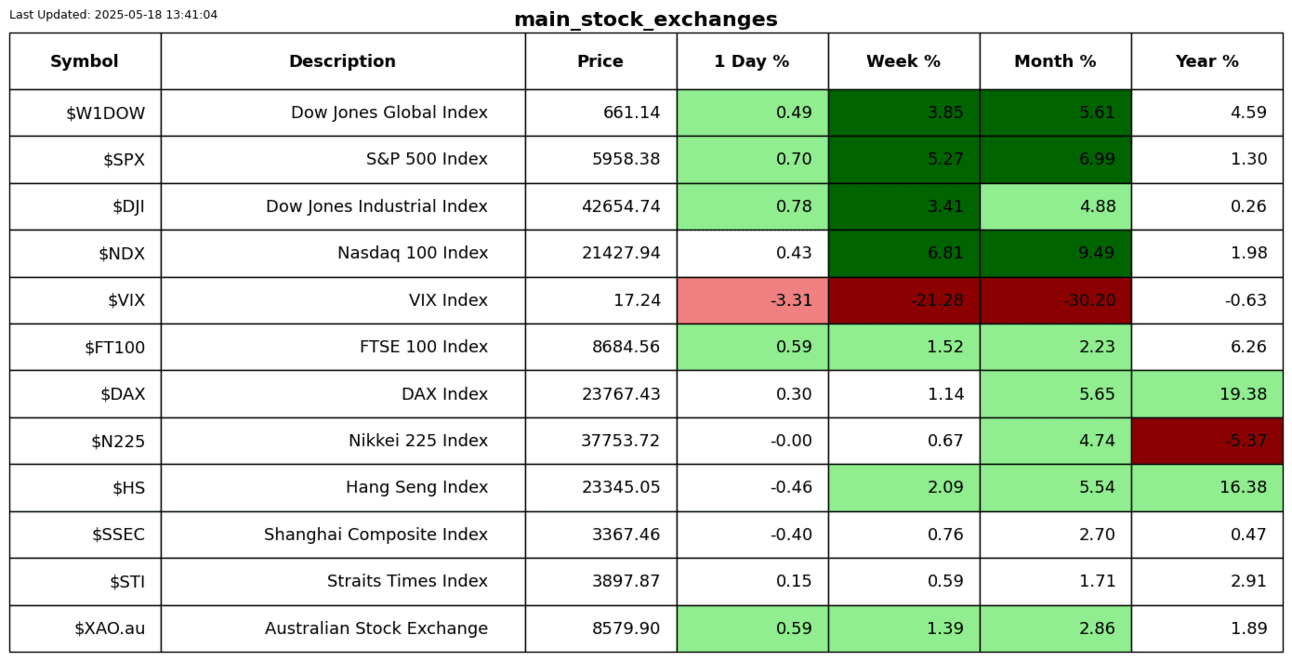

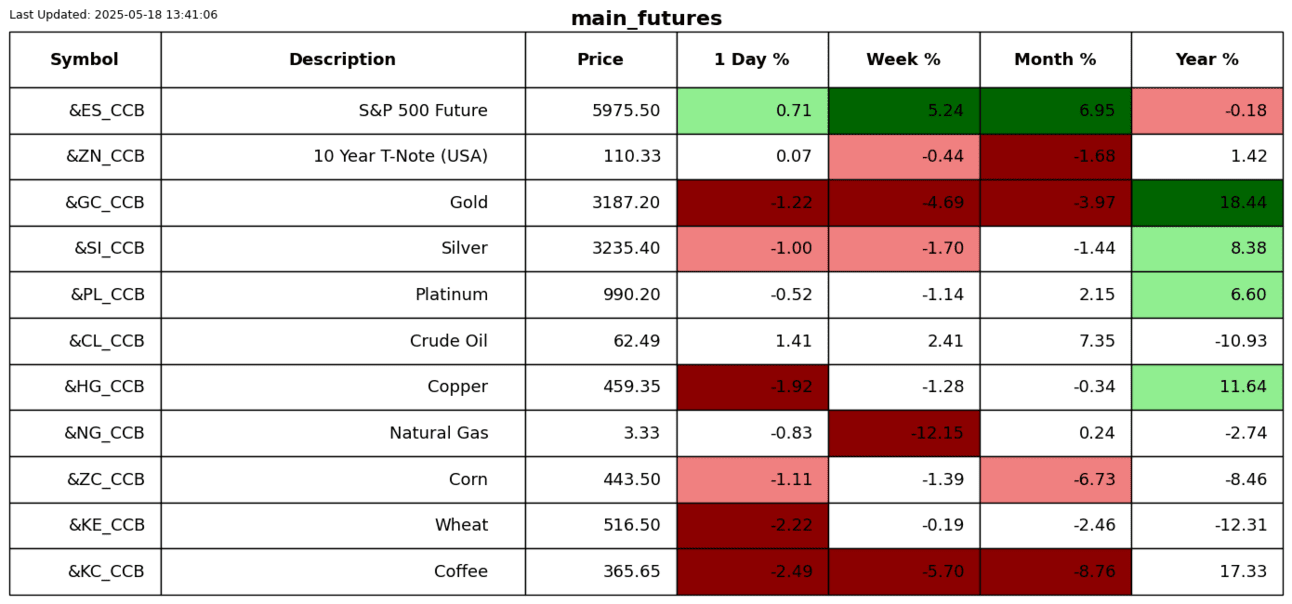

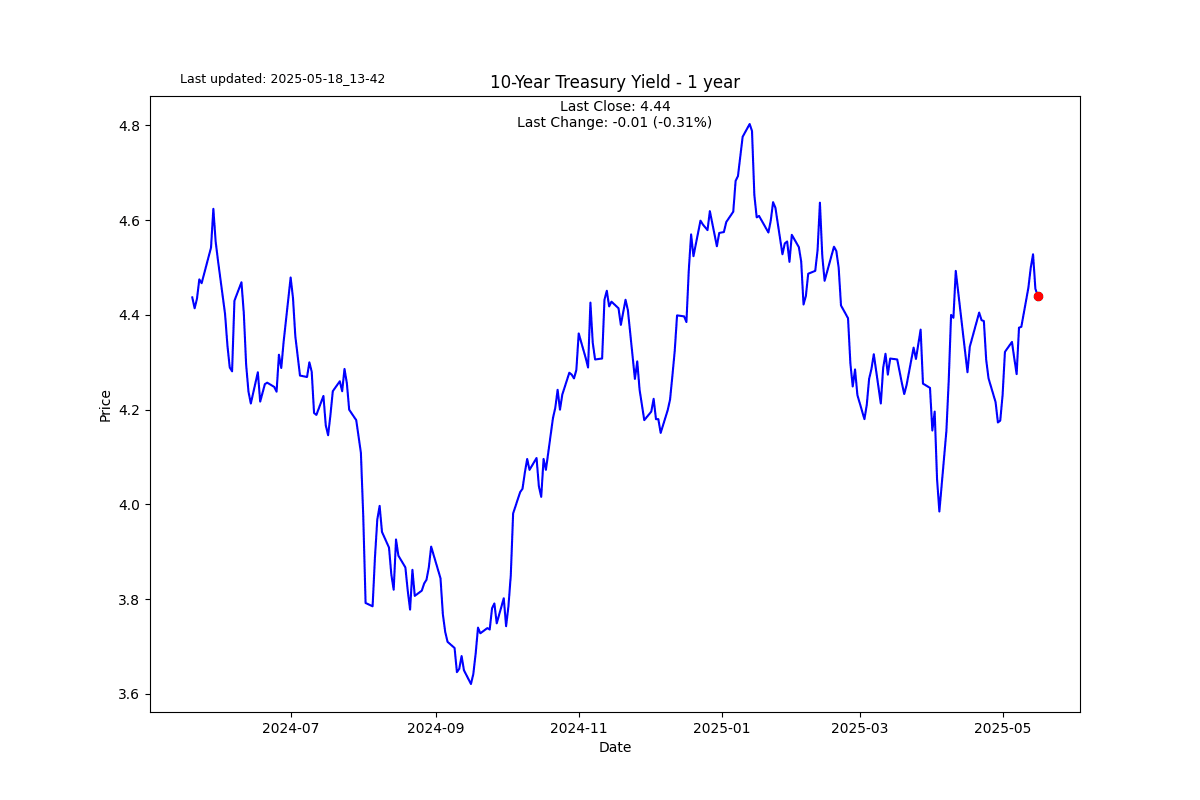

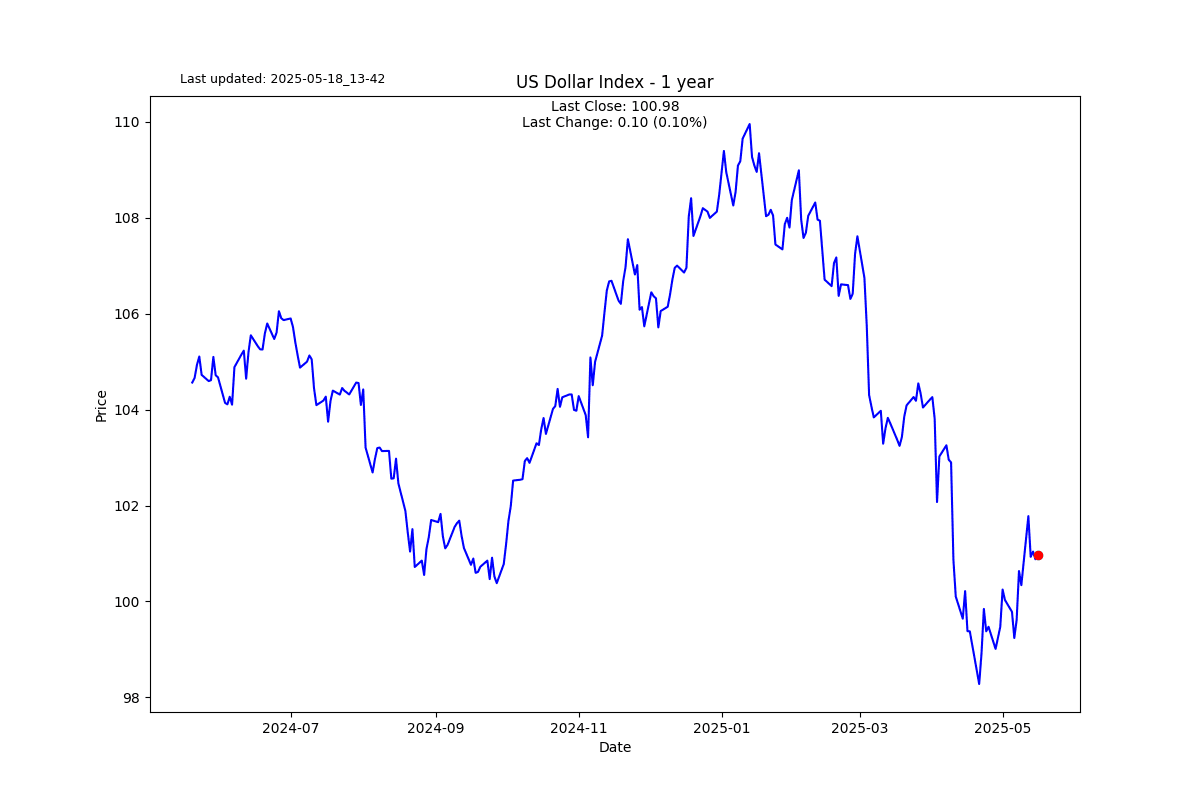

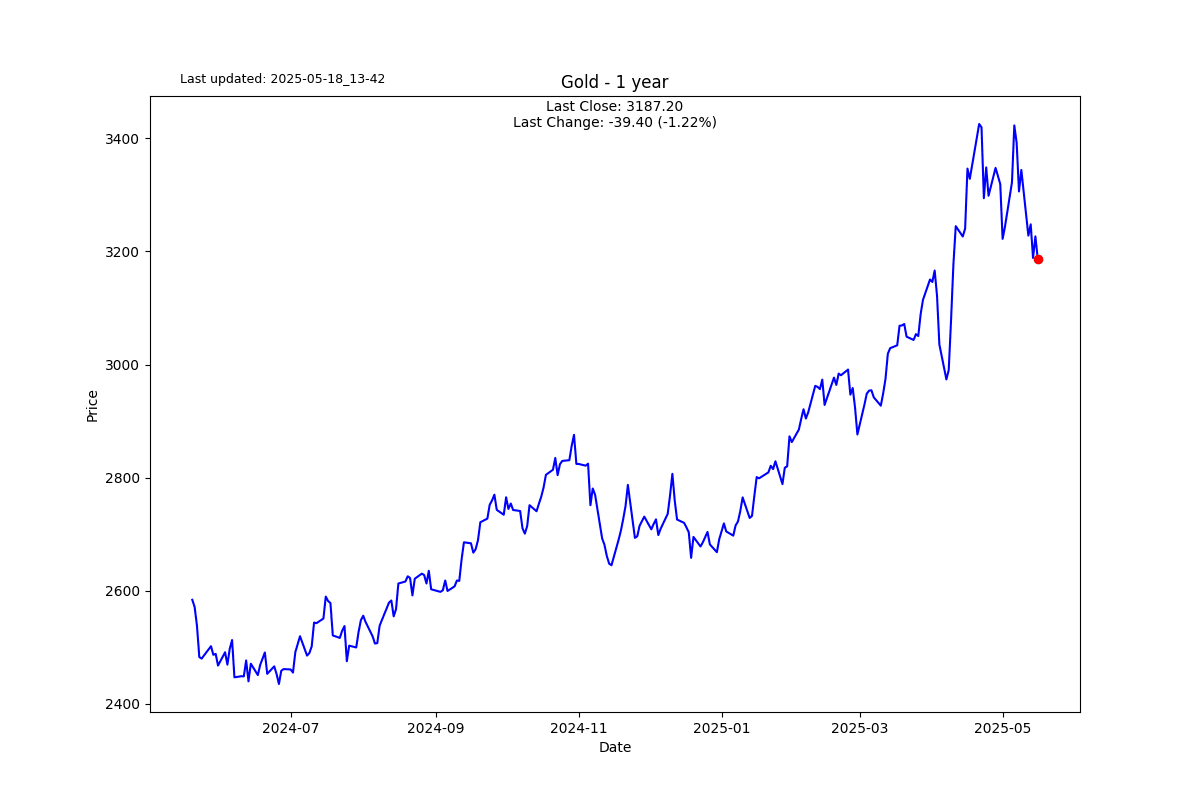

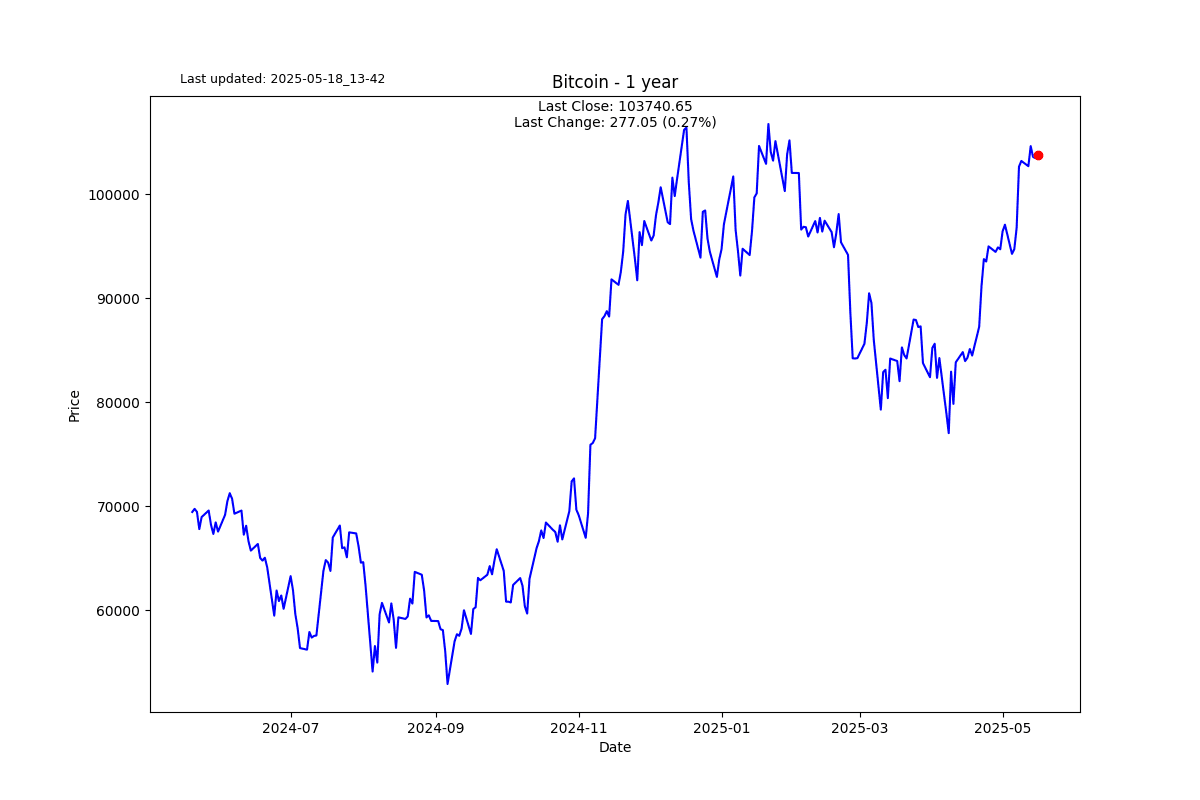

Galería de gráficos

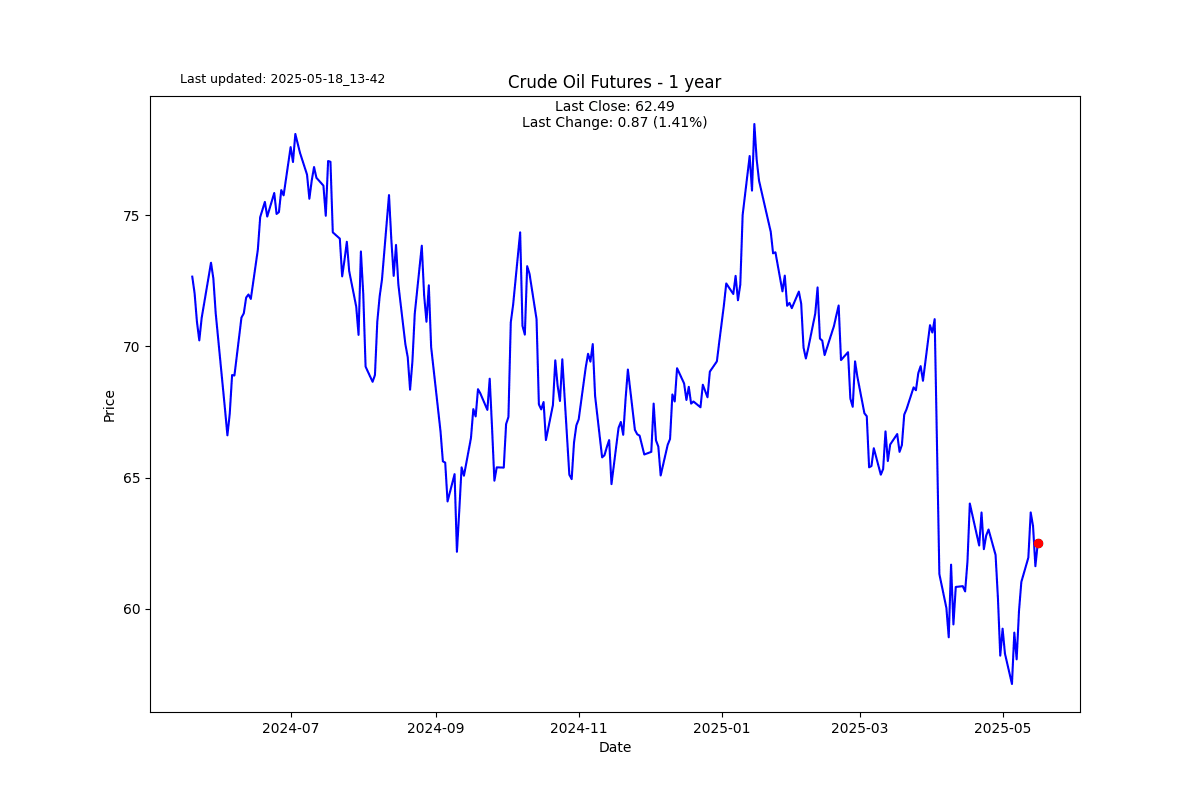

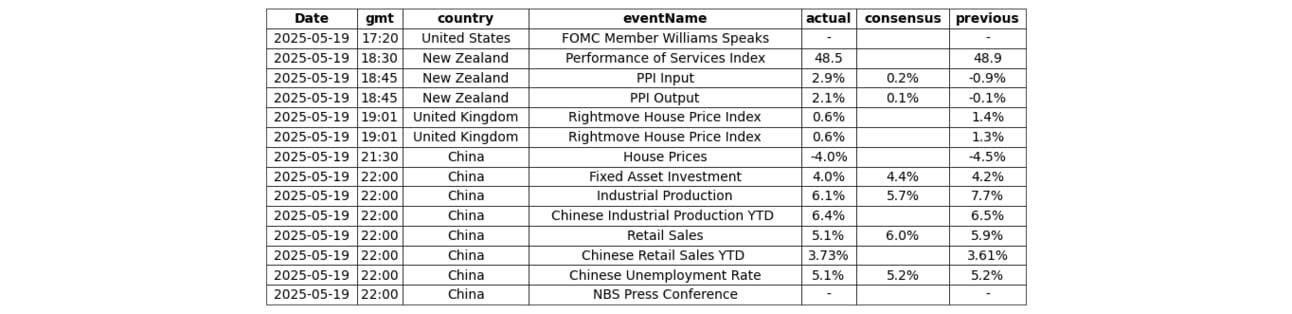

Noticias hoy

Esto no constituye asesoramiento financiero. No he considerado sus circunstancias individuales. Propongo perspectivas prácticas desde la perspectiva hipotética de un macroestratega global, buscando obtener rentabilidades ajustadas al riesgo superiores a la media, considerando los principales temas macroeconómicos actuales. No estoy autorizado para ofrecer asesoramiento financiero individualizado; por lo tanto, cualquier decisión de inversión que tome es de su exclusiva responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: El siguiente objetivo bajista se encuentra en 1.1460

El Euro extendió su debilidad y rompió por debajo de 1.1600. El Dólar estadounidense ganó impulso adicional tras los firmes datos del IPC de EE.UU. en junio. El Sentimiento Económico del ZEW mejoró en Alemania y en la Eurozona.

Pronóstico del Oro: El XAU/USD lucha en torno a un nivel crítico de Fibonacci cerca de 3.325$

El metal brillante presiona nuevos mínimos semanales y un soporte crítico de Fibonacci.

Pronóstico del AUD/USD: Se espera que los vendedores empujen el par hasta 0.6480

El Aussie se vio sometido a una presión de venta adicional y se acercó al nivel de 0.6500.

El IPC general de EE.UU. cumple con las expectativas en junio

Estados Unidos registra una tasa de inflación anual del 2.7% en junio, según reveló la Oficina de Estadísticas Laborales.

Forex Hoy - Sesión asiática: El IPC del Reino Unido y más datos duros de EE.UU. estarán en el centro de atención

El Dólar extendió su recuperación en el martes de cambio, esta vez respaldado por los datos de inflación más altos de EE.UU. en junio, lo que dio soporte a la postura prudente en curso de la Reserva Federal.