Previsión de los pedidos de bienes duraderos de EE.UU.: Aún no se vislumbra la recuperación de la inversión empresarial

- Se espera que los pedidos de bienes duraderos disminuyan por segundo mes.

- Los bienes de capital excluyendo la defensa se reducirán por tercer mes.

- Se prevé que los pedidos excluyendo los transportes aumenten, siendo el único positivo en el informe.

La Oficina del Censo de los Estados Unidos publicará su informe sobre los nuevos pedidos de bienes duraderos para octubre el miércoles 27 de noviembre a las 13:30 GMT.

Pronóstico

Se prevé que los pedidos de bienes duraderos caigan un 0.8% en noviembre después de caer un 1.2% revisado en octubre. Se espera que los pedidos excluyendo los transportes aumenten un 0.2% después de la disminución revisada del 0.4% en octubre. Se prevé que los pedidos excluyendo el gasto en defensa caigan un 0.3% en noviembre después de la caída revisada del 1.3% del mes anterior. Se espera que los pedidos de bienes duraderos excluyendo la defensa y las aeronaves y sus recambios, un indicador comúnmente utilizado para el gasto empresarial, caerán un 0.3% después de la disminución revisada del 0.6% de octubre.

Bienes duraderos

Los bienes duraderos son artículos minoristas diseñados para durar tres años o más en uso normal. Los automóviles y aires acondicionados lo son, pero también las sillas de jardín, los cuchillos de cocina, los colchones hinchables y las bicicletas.

Las compras empresariales van desde las fotocopiadoras y ordenadores que pueden reemplazarse cada pocos años hasta inversiones de capital semipermanentes como aviones comerciales y equipos de construcción. Las compras gubernamentales de portaaviones a software de imágenes y mobiliario de oficina también se incluyen en el estudio.

La vida útil más larga de estos bienes implica un análisis económico algo diferente para la compra y el uso, especialmente para las empresas que amortizan el coste durante el ciclo productivo.

Los pedidos de bienes duraderos han promediado un -0.16% mensual hasta la fecha, los bienes de capital excluyendo en gasto en defensa han promediado un 0.11%, pero han caído en agosto y septiembre.

Bienes duraderos

Fuente: FXStreet

Ventas minoristas

Las ventas minoristas aumentaron un 0.3% el mes pasado, revirtiendo la caída del 0.3% de septiembre, que fue la primera en siete meses. Las ventas totales han promediado una ganancia mensual del 0.54% este año, pero solo un 0.2% en agosto, septiembre y octubre.

El grupo de control también aumentó un 0.3% en octubre, mejorando desde el -0.1% de septiembre. Las compras en esta categoría, que son el componente de consumo que se usa en el cálculo del PIB de la Oficina de Análisis Económico, han promediado un 0.56% este año, aunque solo un 1.67% en los últimos tres meses.

Es la debilidad reciente en los datos de ventas minoristas generales y del grupo de control las que predicen las caídas esperados en las categorías de pedidos de bienes duraderos en noviembre. Las ventas minoristas en noviembre se consideran un indicador para la temporada de vacaciones y se informará el viernes 13 de diciembre.

Mercado laboral

La fuerza del mercado laboral durante tanto tiempo ha sido el factor principal en las fuertes ventas minoristas de este año.

Las nóminas y la muy baja tasa de desempleo han respaldado el consumo durante tres años, pero probablemente ha sido el aumento mensual del 3.0% y más en los salarios anuales en los últimos 15 meses, junto con una caída de la inflación, que se ha traducido directamente en unos ingresos disponibles más elevados, que han tenido el impacto más directo.

Las nóminas no agrícolas NFP promediaron 176.000 nuevos empleos en agosto, septiembre y octubre y 174.000 por mes en el año hasta octubre. Estas cifras están por debajo de los números excepcionalmente fuertes de 235.000 y 245.000 respectivamente de enero, pero se mantienen muy por encima de los 125.000-150.000 nuevos trabajadores que ingresan al mercado laboral cada mes. Esto debería agregar a la acumulación de puestos vacantes que se ha ido acumulando en los últimos tres años y mantener la presión al alza sobre los salarios.

La tasa de desempleo del 3.6% en octubre está un 0.1% por encima de un mínimo de cinco décadas y las tasas de desempleo para afroamericanos e hispanos son las más pequeñas jamás registradas.

Las estimaciones de noviembre de 183.000 para las nóminas, del 3% para los salarios anuales y del 3.6% para desempleo y la probable continuación del crecimiento del empleo en el primer trimestre de 2020 deberían continuar apoyando las ventas minoristas.

Sentimiento del consumidor

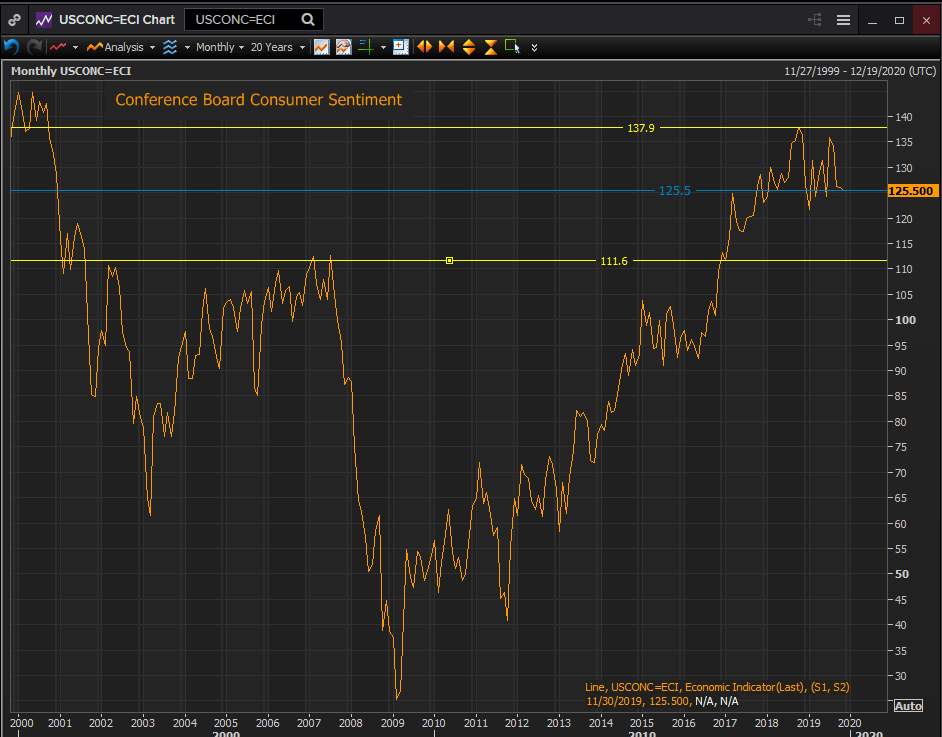

Las actitudes de los consumidores estadounidenses se han recuperado fuertemente de su caída debida al cierre del gobierno en diciembre y enero.

El índice de sentimiento del consumidor de Conference Board llegó a 125.5 puntos en noviembre, un poco menos que el pronóstico de 127.0 y cayendo desde los 126.1 de octubre.

La confianza en octubre estuvo muy cerca del punto medio del rango de 111.6 a 137.9 desde enero de 2017 hasta el presente, aunque en el lado más bajo del movimiento desde enero de 2018 en adelante. Sin embargo, la cifra de noviembre de 125.5 es mejor que cada puntuación anterior de los más de dieciséis años desde enero de 2001 hasta octubre de 2017.

Fuente: Reuters

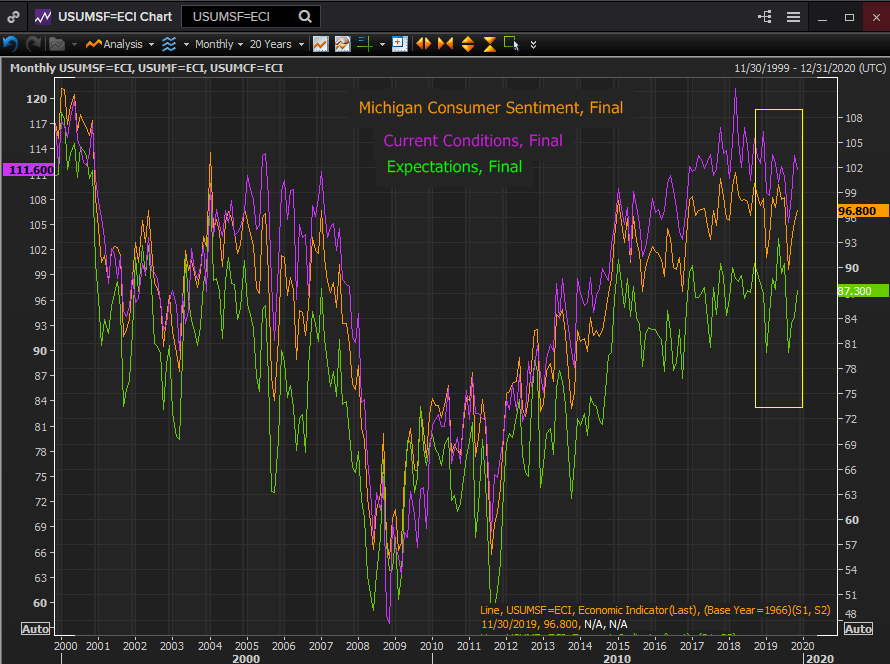

Del mismo modo, los 96.8 puntos de la encuesta de la Universidad de Michigan sobre el índice de sentimiento del consumidor en noviembre se ubica en los niveles más altos de las últimas dos décadas, aunque en el extremo inferior de las puntuaciones de los últimos tres años.

Fuente: Reuters

Al igual que con las ventas minoristas, es el mercado laboral extraordinario el que ha tenido el mayor impacto positivo en el sentimiento del consumidor.

Gasto empresarial

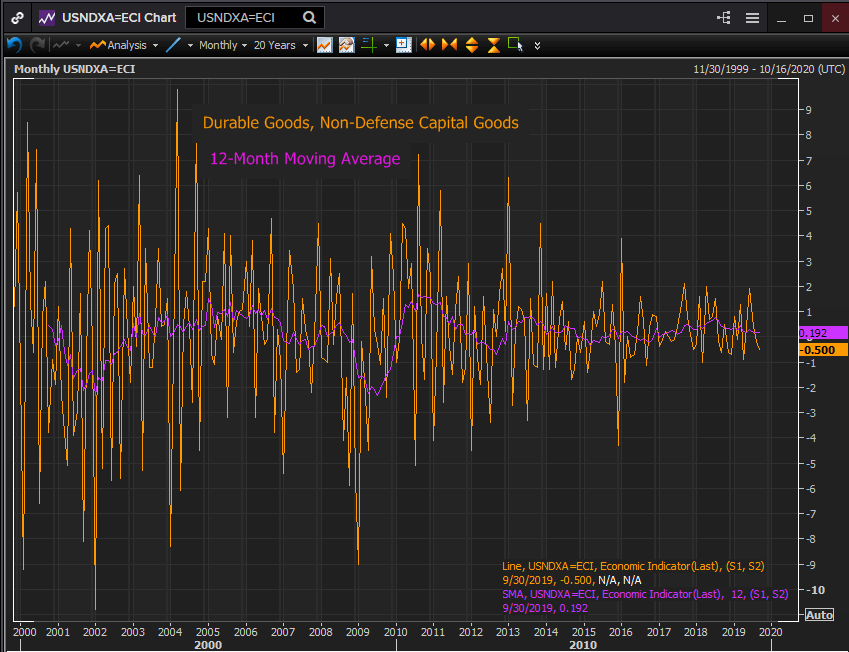

La guerra comercial de hace dos años con China ha hecho mella en la inversión empresarial. El promedio móvil de 12 meses para los bienes de capital excluyendo los gastos de defensa alcanzó su punto máximo en julio de 2018 en el 0.758%. Ha disminuido constantemente desde que las empresas decidieron esperar a las negociaciones antes de penalizar nuevas inversiones, promediando solo un 0.186% en el tercer trimestre, el período más débil de tres meses en más de un año.

Fuente: Reuters

Conclusión: La Reserva Federal y el dólar

El acuerdo comercial pendiente entre China y EE.UU. anunciado el 13 de octubre puede ser uno de los acontecimientos que convenció al banco central para volver a una postura de política monetaria neutral.

La economía hasta el tercer trimestre mantuvo una tasa de crecimiento del 2%, aunque ha caído por debajo del 1% en la mayoría de las estimaciones del cuarto trimestre. Las preocupaciones del mercado laboral de principios de verano han resultado ser transitorias.

El gasto empresarial aún no se ha recuperado, pero si el acuerdo entre los Estados Unidos y China es firmado por el presidente Trump y Xi Jinping, se esperaría en la primera mitad de 2020.

El dólar se beneficiará, ya que el retorno de la inversión empresarial empujará el PIB hacia el 3% en el primer trimestre. Dado que el BCE sigue ofreciendo ajustes monetarios a través de la compra de bonos y está disminuyendo el temor de una guerra comercial global, los mercados de divisas probablemente impulsarán al dólar estadounidense en el Año Nuevo.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.