![]() Equipo de analistas de Abrdn

Equipo de analistas de Abrdn

Aberdeen Standard Investments

Este artículo ha sido escrito por Adam McCabe, Head of Asian Fixed Income de Aberdeen Standard Investments

Después de un complejo 2018, en el que el mercado de deuda emergente registró retornos negativos, 2019 ha empezado con una atractiva recuperación. En el caso concreto de los mercados de deuda emergente soberana, las pérdidas registradas en 2018 se recuperaron en enero y, la mayoría de las clases de activo de renta fija emergente se han mantenido o han subido desde entonces. De manera que, cabe preguntarse, ¿qué viene ahora? Dado que de los mercados de deuda emergente no suelen estar libre de sobresaltos a corto plazo, explicamos a continuación las razones por las cuales pensamos que el buen comportamiento registrado estos meses puede continuar.

El primer y principal catalizador para la mejora de la percepción ha sido el inesperado cambio en la política monetaria de EE.UU. Tras cuatro subidas de tipos de interés en 2018, se esperaba que este año continuara la normalización monetaria. Sin embargo, a principios de año, la FED viró hacia una postura mucho más dovish. Esto ha provocado que el mercado rápidamente descarte nuevas subidas de tipos en 2019. Como tal, esto implica unas perspectivas mucho más benignas para la liquidez a nivel global, con una menor presión al alza en los yields de los bonos americanos y en el dólar. A su vez, esto ha reducido la presión para que los mercados emergentes eleven sus tipos de interés domésticos. Por el contrario, en un contexto de baja inflación, algunos mercados emergentes podrían pronto estar en disposición de recortar tipos.

“Incluso aunque no se ha llegado a un acuerdo que acapare titulares, pensamos que la probabilidad de una escalada en la guerra comercial entre ambos países es cada vez menor"

En segundo lugar, el otro obstáculo al que se enfrentaron los mercados emergentes, especialmente durante la segunda mitad de 2018, fue la escalada de la tensión entre China y EEUU. En este sentido, la situación ha mejorado notablemente gracias a que las dos partes llegaron a “una tregua” en diciembre de 2018 y tienen la voluntad de continuar las negociaciones para firmar un acuerdo comercial más sostenible. De hecho, incluso aunque no se ha llegado a un acuerdo que acapare titulares, pensamos que la probabilidad de una escalada en la guerra comercial entre ambos países es cada vez menor. Esto se debe a que para que esto pudiese producirse, EEUU debería extender sus aranceles a las exportaciones de bienes tecnológicos chinos (ICT). Sin embargo, esto sería mucho más perjudicial para la propia industria tecnológica de EEUU, e impactaría negativamente en las grandes empresas norteamericanas como Apple, cuyo CEO ha alertado sobre el impacto similar de un “impuesto sobre los consumidores americanos”.

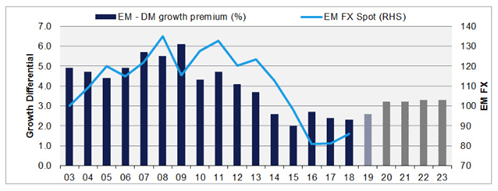

En tercer lugar, y tal y como se muestra en la tabla, se puede ver que la diferencia de crecimiento entre los mercados emergentes y los mercados desarrollados se ha ido reduciendo en la etapa post crisis. En concreto, este crecimiento más lento en las grandes economías como China, Brasil y Rusia, se ha producido al mismo tiempo que la economía estadounidense ha mostrado cierta resilencia. Sin embargo, si hacemos caso a las expectativas de consenso que apuntan a un crecimiento más lento de EEUU más que a un crecimiento rápido de los mercados emergentes, veremos que la prima de crecimiento de los mercados emergentes está regresando. Si la situación se mantiene, esto debería llevar a que veamos mayores flujos de capital saliendo de los mercados desarrollados y entrando en los emergentes. Además, como se ha apuntado anteriormente, nuestro análisis muestra que en el pasado los periodos con diferenciales de crecimiento favorables para los mercados emergentes han tendido a ser positivos para las divisas emergentes.

Las divisas emergentes normalmente siguen el diferencial de crecimiento entre los mercados emergentes y los desarrollados

Fuente: FMI, Bloomberg. Solo para fines ilustrativos. No deben hacerse presuposiciones sobre rentabilides futuras, a fecha de diciembre de 2018.

Para resumir, incluso después del fuerte rebote experimentado, seguimos siendo razonablemente optimistas con nuestras perspectivas para los mercados de renta fija emergente para el resto del año. Esto refleja la importante mejora en dos de los principales obstáculos de 2018: las relaciones comerciales entre EEUU y China y el contexto global de liquidez/monetario en los mercados. Además, las razones para invertir en renta fija emergente se ven reforzadas por la mejora en el diferencial de crecimiento, que debería favorecer tanto los flujos a mercados emergentes como a sus divisas. Junto con otros de los principales atractivos a largo plazo de los mercados emergentes, que incluyen los beneficios de potencial diversificación y unas tasas de impago históricamente más reducidas, pensamos que todavía existe un amplio margen para que el buen comienzo de 2019 se mantenga en el tiempo.

La inversión implica riesgo. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y un inversor puede recuperar menos de la cantidad invertida. El rendimiento pasado no es una guía para los resultados futuros. La información contenida en este sitio web es de carácter general sobre las actividades que desarrollan las entidades que se enumeran a continuación. Por lo tanto, esta información es solo indicativa y no constituye ninguna forma de acuerdo contractual, ni debe considerarse como una oferta, recomendación de inversión o solicitud para negociar con instrumentos financieros o participar en cualquier servicio o actividad de inversión. No se otorga garantía alguna y no se acepta responsabilidad alguna por cualquier pérdida que surja, ya sea directa o indirectamente, como resultado de que el lector, cualquier persona o grupo de personas actúe sobre cualquier información, opinión o estimación contenida en este sitio web.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: El próximo objetivo surge en la SMA de 200 días Premium

El renovado impulso bajista del Dólar estadounidense (USD) provocó una reacción decente en el EUR/USD el jueves, extendiendo la reciente recuperación a la zona de 1.0740, o máximos de dos semanas.

GBP/USD Pronóstico: La Libra esterlina busca subir tras superar un obstáculo clave Premium

El par GBP/USD recuperó tracción y superó 1,2500 el jueves. El Dólar estadounidense se mantiene bajo presión vendedora antes de la publicación de datos clave. Se prevé que la economía estadounidense crezca a un ritmo anual del 2,5% en el primer trimestre.

El Yen cae a mínimos de varias décadas y se sitúa cerca de 156.15 frente al Dólar tras el anuncio del Banco de Japón

Durante la sesión asiática del viernes, el Yen japonés se vio sometido a una nueva presión de venta tras el anuncio de la decisión política del Banco de Japón y cayó a un nuevo mínimo de varias décadas frente a su homólogo estadounidense. El USD/JPY se disparó después del comunicado del BoJ a nuevos máximos de 34 años en 156.14.

Yen en nuevos mínimos de varias décadas

El Yen vuelve a dar la nota en este particular momento de los mercados. La divisa alcanzó un nuevo mínimo de 34 años en 155.35, a menos de un día para que el Banco de Japón de a conocer su tasa de interés. Por el momento, el JPY no tiene estímulos para recuperarse con fuerza, más aún cuando los rendimientos de los bonos del Tesoro se mantienen en máximos de varios meses

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.