Política de tipos de interés cero: El Banco Nacional Suizo reabre la puerta, ¿seguirán el ejemplo el BCE y la Reserva Federal?

El Banco Nacional Suizo (SNB) asestó un golpe la semana pasada cuando redujo su tasa de interés clave al 0%, marcando un regreso simbólico a la política de tasas de interés cero que se pensaba que era cosa del pasado desde la crisis post-Covid.

Sin embargo, esta decisión, que es muy específica para Suiza, ha reavivado la especulación sobre una pregunta clave: ¿podrían las tasas de interés cero o incluso negativas regresar en otros lugares, notablemente en la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE)?

El SNB enfrenta la trampa de la deflación y un Franco fuerte

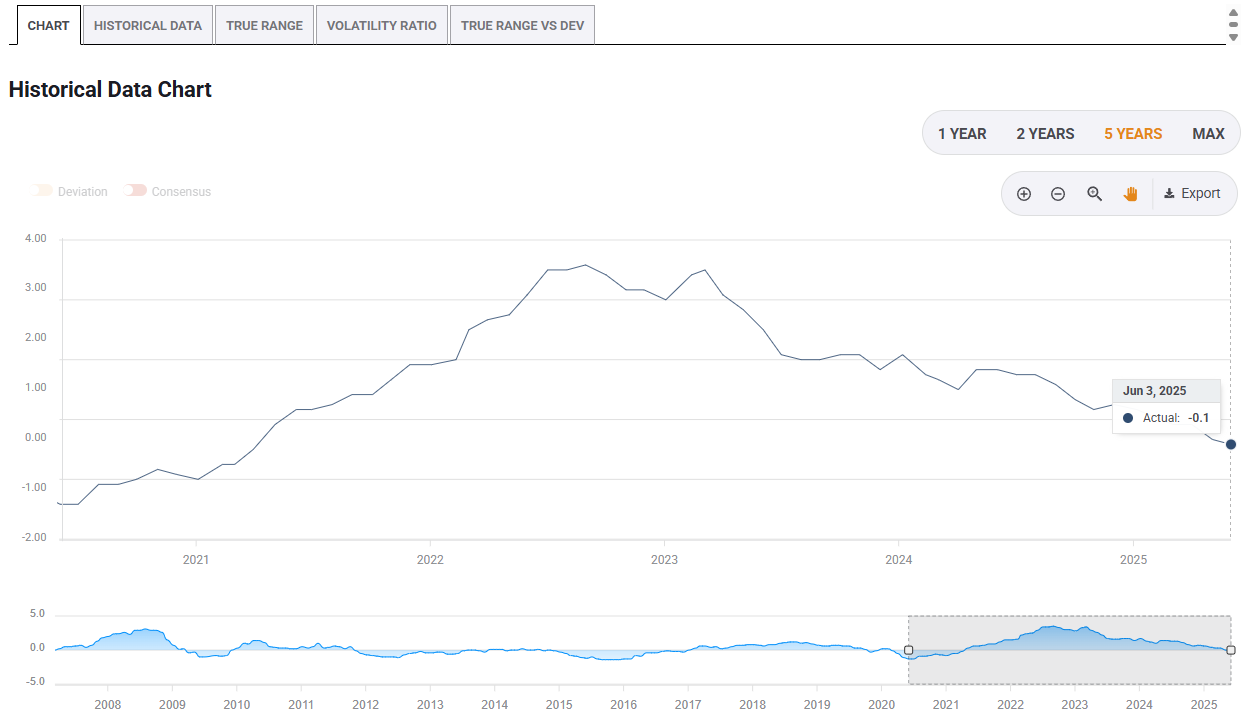

En Suiza, la inflación, medida por el Índice de Precios al Consumidor (IPC), se volvió negativa en mayo (-0.1% interanual), y el SNB está operando en un contexto muy específico: un Franco suizo (CHF) cada vez más fuerte, alimentado por el apetito global por activos refugio en tiempos de incertidumbre.

Índice de Precios al Consumidor de Suiza (interanual) - últimos 5 años. Fuente: FXStreet

El impacto comercial causado por los nuevos aumentos arancelarios del presidente estadounidense Donald Trump y las tensiones en Oriente Medio han exacerbado esta presión ascendente sobre la moneda suiza, amenazando tanto la competitividad de los exportadores suizos como la estabilidad de precios.

Gráfico de precios USD/CHF. Fuente: FXStreet

En este contexto, reducir las tasas de interés a cero parece ser una medida defensiva: limitar la atractividad del Franco, evitar hundirse en la deflación y preservar algo de margen de maniobra sin caer de nuevo en tasas negativas demasiado rápido.

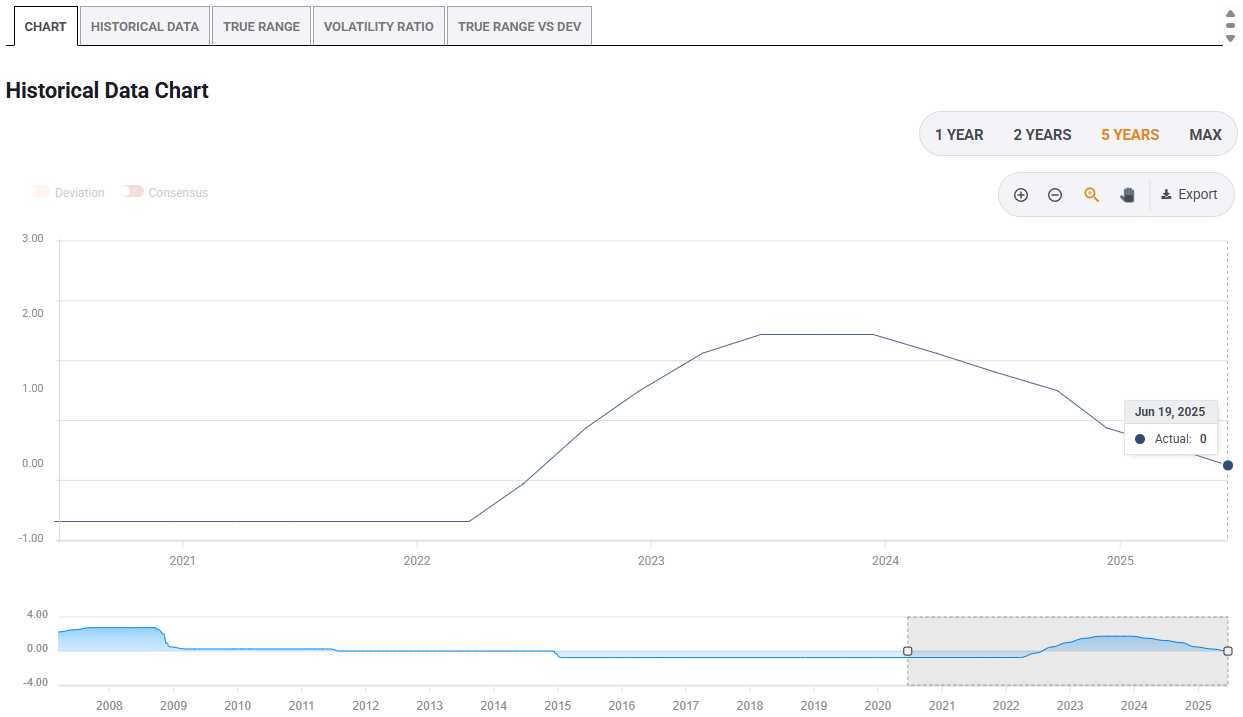

Tasa de interés del SNB en Suiza. Fuente: FXStreet.

Pero el SNB mismo se mantiene cauteloso. "Un regreso al territorio negativo no está fuera de la cuestión, pero no se está considerando a la ligera", dijo el presidente del SNB, Martin Schlegel, según Reuters.

Una década de política de tasas de interés cero: herramienta poderosa pero controvertida

Para constancia, entre la crisis financiera de 2008 y el aumento inflacionario de 2021-2022, las tasas de interés cero y a veces negativas han sido la norma durante mucho tiempo. El BCE, el SNB, el Banco de Japón, el Riksbank de Suecia y el banco central de Dinamarca han intentado este enfoque no convencional, destinado a estimular la demanda, combatir la deflación y reforzar la actividad.

Pero estas políticas también han mostrado sus límites: márgenes bancarios presionados, distorsiones financieras, burbujas de activos y un impacto económico a menudo considerado decepcionante. La Fed, por otro lado, nunca ha cruzado el Rubicón de las tasas negativas, manteniéndolas entre el 0% y el 0.25% en las peores fases (como en 2020), antes de aumentarlas vigorosamente tan pronto como la inflación regresó.

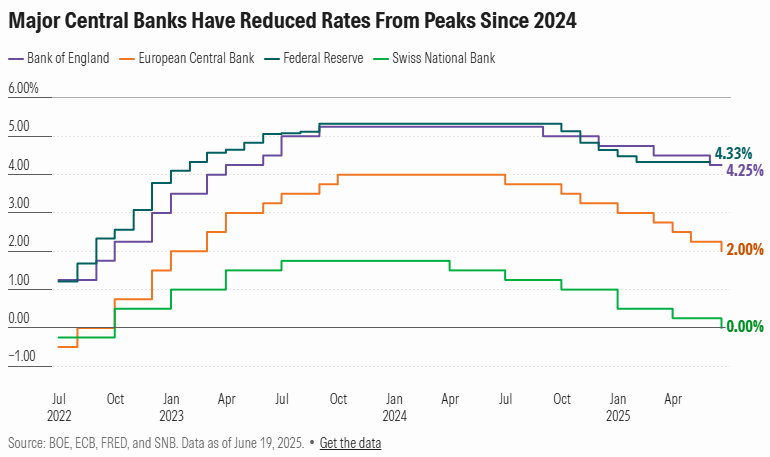

Hoy, el panorama monetario ha cambiado radicalmente. Para mediados de 2025, la Reserva Federal mantiene las tasas en un rango de 4.25% a 4.50%, el Banco de Inglaterra en 4.25%, y la Tasa de Depósito del BCE ahora en 2%.

Estos niveles reflejan tanto una desinflación gradual como el deseo de los bancos centrales de mantener un control firme sobre sus políticas de tasas de interés, con el fin de preservar margen de maniobra en caso de un nuevo shock.

¿Un regreso a tasas de interés cero en otros lugares? Poco probable, salvo un gran accidente

La política de tasas de interés en las principales economías sigue anclada en una lógica de normalización, lejos de los niveles de emergencia del período posterior a la crisis. Por lo tanto, la perspectiva de un regreso a tasas de interés cero parece poco probable, por varias razones.

La inflación sigue siendo demasiado alta

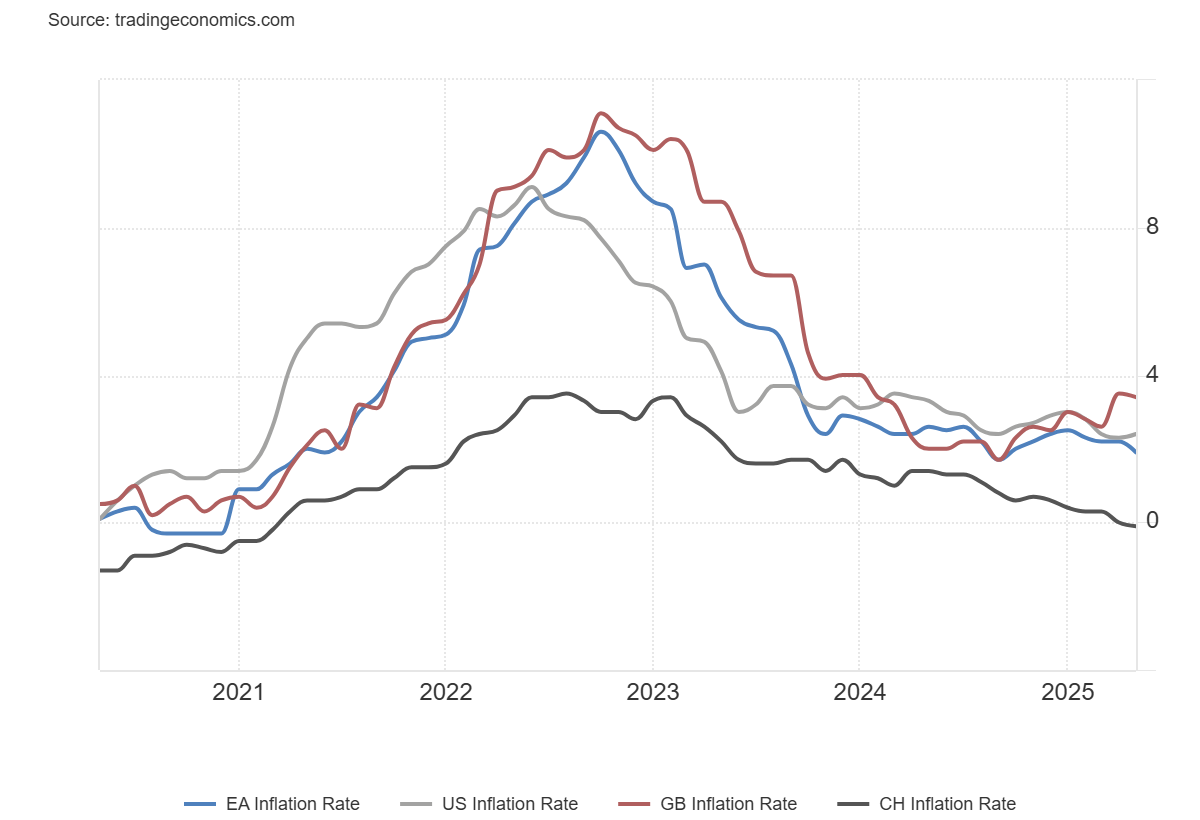

Aunque la desinflación está avanzando, no todos los principales bancos centrales han alcanzado aún el equilibrio. En mayo, la inflación anual se situó en 1.9% en la eurozona, justo por debajo del objetivo del 2% del BCE, pero el banco central ha señalado su intención de pausar los recortes de tasas.

Por otro lado, la inflación sigue en 2.4% en Estados Unidos y 3.4% en el Reino Unido, niveles considerados demasiado altos para una política monetaria ultra-acomodaticia.

En este contexto, la Fed y el BoE están adoptando una postura de espera, ajustando cautelosamente sus políticas de tasas de interés ante una inflación que sigue siendo demasiado alta. Más aún, ya que la presión inflacionaria podría aumentar nuevamente con elaumento de los precios de la energía vinculado al conflicto en Oriente Medio y los posibles efectos de los aumentos de aranceles en EE.UU.

Riesgo geopolítico de inflación

Con los aranceles de EE.UU., las interrupciones en el comercio global y la guerra entre Irán e Israel alimentando el aumento de los precios de la energía, los bancos centrales están más preocupados por un resurgimiento de la inflación que por una recaída en la deflación.

Esta incertidumbre les ha llevado a mantener las tasas por encima de cero, incluso en caso de desaceleración del crecimiento.

Recuerdos amargos de la política de tasas de interés negativas

La mayoría de los economistas y banqueros centrales ahora reconocen que el experimento con tasas negativas ha tenido efectos perversos. La ambición de convertirlas en una herramienta duradera ha sido abandonada.

Aún en caso de recesión, la tentación será fuerte de utilizar otras palancas, como políticas fiscales, focalización del crédito o compras de activos específicas.

Un estudio de caso suizo, no una señal global

La decisión del SNB está alimentando el debate, pero sigue siendo un caso aislado. Un regreso a tasas de interés cero o incluso negativas está lejos de ser la norma en las principales economías.

En un mundo sacudido por tensiones comerciales, conflictos geopolíticos y una inflación más errática, los bancos centrales quieren, sobre todo, preservar su credibilidad y márgenes de maniobra.

¿Un nuevo ciclo de tasas bajas? Quizás. ¿Pero un regreso generalizado a cero? Eso requeriría una gran crisis.

Autor

Ghiles Guezout

FXStreet

Ghiles Guezout es analista de mercado con una sólida trayectoria en inversiones bursátiles, trading y criptomonedas. Combina habilidades de análisis fundamental y técnico para identificar oportunidades de mercado.