Los datos económicos de EE.UU. vuelven al punto de mira, ¿puede Nvidia salvar el día para las tecnológicas?

Al inicio de una nueva semana, el estado de ánimo del mercado se ha calmado. Los futuros de acciones de EE.UU. apuntan a pequeñas ganancias más tarde el lunes, tras una fuerte venta masiva el viernes, los futuros de índices bursátiles europeos están mayormente planos al comienzo de la semana.

Los próximos días podrían ser clave para la dirección a largo plazo de las acciones y cómo se desempeñan hacia el final del año. Más adelante esta semana obtendremos los tan esperados datos de EE.UU., que serán clave para determinar si la Fed recorta las tasas de interés el próximo mes. También obtendremos los resultados de Nvidia el miércoles, lo que podría revitalizar el comercio de IA/grandes tecnológicas.

Como hemos mencionado en el pasado, se está desarrollando un patrón a medida que nos acercamos al final del año. En promedio, las acciones tienden a venderse al final de la semana, con los mercados recuperándose nuevamente el lunes, por lo que estaremos atentos a ver si hay una recuperación al inicio de esta semana.

La estacionalidad de noviembre aún no ha comenzado

Noviembre se perfila como un mes difícil para los activos de riesgo. Normalmente, este es un mes estacionalmente fuerte para las acciones globales, el retorno promedio de noviembre para el S&P 500 en los últimos 5 años ha sido del 5.59%. Hasta ahora este mes, el Nasdaq ha bajado un 3.5% y el S&P 500 ha caído más de un 1.5%. Las acciones japonesas también han sufrido una fuerte caída hasta ahora este mes, mientras que las acciones europeas han superado las expectativas hasta ahora.

Los temores de la Fed asustan a los mercados

Aunque debería ser un período estacionalmente fuerte para las acciones, la lista de preocupaciones para los inversores sigue creciendo. La primera es la Fed. Los inversores habían estado valorando un recorte de tasas por parte de la Fed antes de fin de año, sin embargo, los palomas han desaparecido. Ahora hay menos del 50% de probabilidad de un recorte de tasas de la Fed para fin de año, lo que había sido casi una certeza hace un mes.

La razón para la revalorización de las expectativas de recorte de tasas de la Fed es que seguimos en un vacío de datos de EE.UU. Habrá un retraso en la publicación de datos económicos, y las posibilidades están creciendo de que la Fed evite cambiar la política monetaria cuando las perspectivas económicas siguen siendo inciertas. Además, no parece que el gobierno de EE.UU. vuelva a la normalidad tan rápido como algunos esperaban. Los cheques de pago aún están retrasados, y los vuelos pueden tardar algunas semanas en volver a la normalidad, lo que podría afectar el crecimiento, especialmente a medida que nos acercamos a dos semanas de Acción de Gracias y Black Friday.

La dependencia del Reino Unido de las previsiones para determinar la política fiscal, desencadena la volatilidad en el mercado de bonos

La volatilidad en el mercado de bonos ha aumentado en Japón y el Reino Unido, ya que la buena voluntad del mercado de bonos hacia gobiernos altamente endeudados y derrochadores se ha revertido. Los rendimientos de los bonos del Reino Unido se dispararon el viernes, especialmente en el extremo largo de la curva, después de que la Canciller Rachel Reeves cambiara de rumbo en sus planes de aumentar el impuesto sobre la renta. Esto debería ser una buena noticia para los mercados, ya que el Reino Unido es una economía basada en servicios que depende de un consumidor dinámico, sin embargo, la razón del cambio fue otra previsión de la OBR, que otorgó £10 mil millones de margen adicional a Reeves y le permitió cambiar de rumbo.

Esto está lejos de ser tranquilizador para los mercados por dos razones: 1, muestra que la política fiscal del Reino Unido sigue siendo altamente dependiente de las previsiones de la OBR, que pueden ser incorrectas. 2, si la Canciller intenta exprimir a los contribuyentes aumentando cientos de pequeños impuestos, sin hacer que el gasto público sea sostenible, especialmente para beneficios y bienestar, entonces es probable que tenga que volver a aumentar impuestos el próximo año.

El Presupuesto se llevará a cabo la próxima semana, el Tesoro haría bien en detener todas las actualizaciones y filtraciones de medios sobre posibles cambios en impuestos y gastos antes de entonces, especialmente dado que el mercado de bonos del Reino Unido sigue siendo frágil. Los rendimientos a largo plazo del Reino Unido se vendieron fuertemente el viernes, el Gilt a 30 años y el Gilt a 10 años fueron los peores en el rendimiento global al final de la semana pasada.

¿Puede Nvidia salvar a las tecnológicas?

Uno de los mayores temas para los mercados sigue siendo la venta masiva de acciones tecnológicas. La volatilidad que sacudió a los mercados financieros a finales de la semana pasada fue liderada por una rotación fuera de acciones de alto beta, que tienden a experimentar mayores oscilaciones tanto al alza como a la baja, y hacia sectores más estables del mercado. Esto significó que las acciones tecnológicas, de comunicaciones y de consumo discrecional, que son todas de alto beta, fueron vendidas, mientras que los sectores de energía y servicios públicos superaron las expectativas, ya que tienden a ser más defensivos. Las acciones financieras también tuvieron un rendimiento relativo más fuerte, ya que la reducción de las expectativas de recortes de tasas puede ayudar a aumentar los ingresos netos por intereses de los bancos.

Los inversores examinarán el gasto en IA

La pregunta ahora es, ¿está justificada la venta masiva de acciones tecnológicas? Las valoraciones, particularmente para las acciones de IA, parecen ser un tema que está pinchando el rally del mercado de acciones a medida que avanzamos en noviembre. Podría haber algún daño a largo plazo después de que una fuerte venta masiva hizo que el precio de las acciones de Oracle cayera casi un 30% este mes. El mercado puede mirar fundamentalmente el gasto en infraestructura de IA de manera diferente a partir de ahora, después de que los analistas señalaran que la construcción de infraestructura de IA planificada podría costar 5 billones de dólares. El problema es que los mayores hiperescaladores, incluidos Microsoft, Alphabet, Meta, Amazon y Oracle, 'solo' tienen 350 mil millones de dólares en el banco. Las grandes tecnológicas que utilizan su flujo de caja libre junto con deuda para financiar sus sueños de IA es un territorio nuevo para el comercio tecnológico. Los inversores se han acostumbrado a que el sector tecnológico acumule efectivo y se vuelva más estable que algunas grandes economías occidentales. Sin embargo, todo eso está a punto de cambiar.

Ahora las grandes tecnológicas están vendiendo bonos para financiar sus planes de IA, lo que significa que los inversores necesitarán mirar más de cerca sus balances que nunca. Oracle, Coreweave y Meta han vendido decenas de miles de millones de dólares en deuda en las últimas semanas, lo que ha llevado a una ampliación de sus diferenciales de bonos con respecto a los Tesoros, ya que los inversores se han dado cuenta de que algunos de los hiperescaladores necesitarán emitir mucha más deuda en los próximos años para financiar sus planes de IA. Además, los swaps de incumplimiento crediticio también están reflejando los nuevos riesgos para algunas acciones tecnológicas. Por ejemplo, el costo de asegurar la deuda de Oracle se ha duplicado desde septiembre.

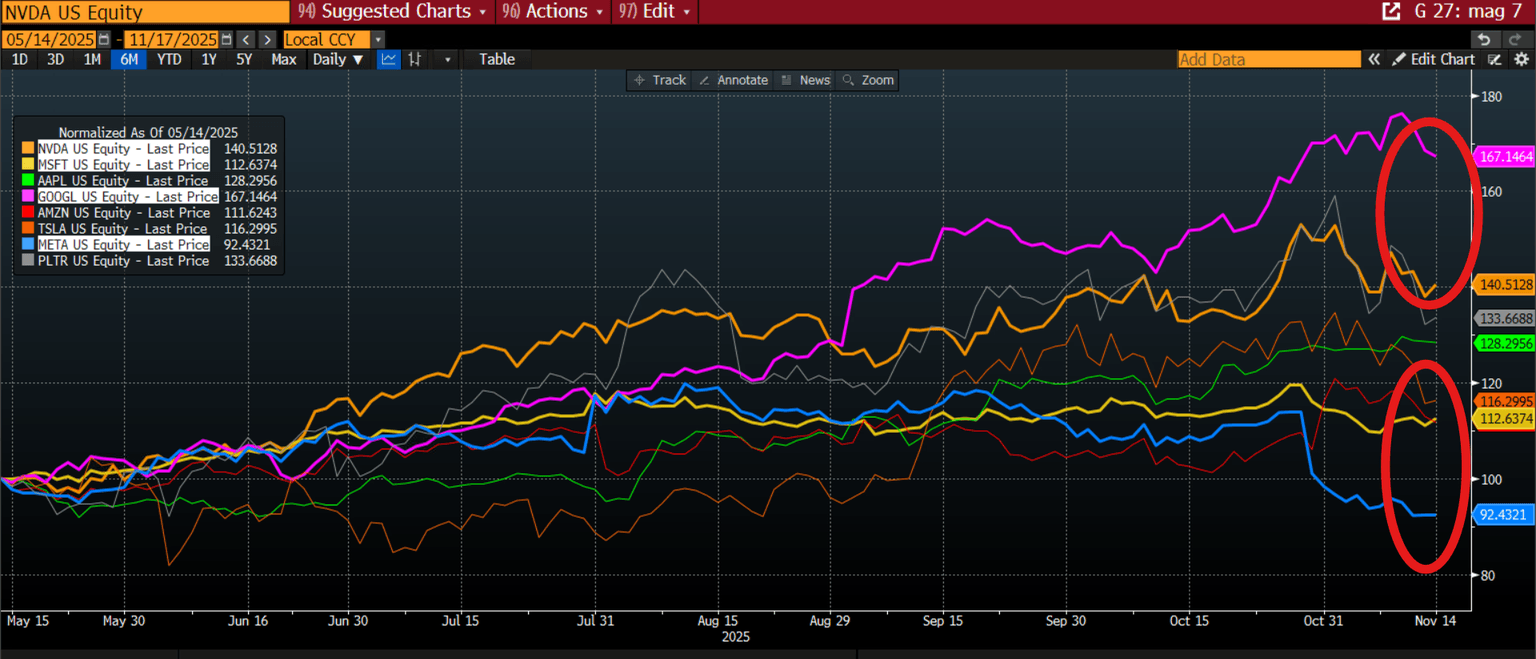

Fortunas cambiantes para los Magníficos 7

Esto ayuda a explicar la divergencia en los Magníficos 7. Como se puede ver a continuación, todas las acciones de los Magníficos 7 han estado bajo presión en la reciente venta, sin embargo, Microsoft y Meta son los que más han rezagado en lo que llevamos de año, mientras que Google, Apple y Nvidia están superando el rendimiento. Apple, que ha rechazado planes de inversión extrema en IA, se ve estable en comparación con Meta y otros, y esta acción podría superar al final del año.

Gráfico 1: Rendimiento YTD de los Magníficos 7

El mercado se está volviendo más selectivo en lo que respecta a las acciones tecnológicas y el comercio de IA, lo que podría limitar las acciones de crecimiento a medida que nos acercamos al final del año. Sin embargo, esto es algo positivo y hace que el tema de la IA sea más seguro, ya que reduce la posibilidad de que las acciones tecnológicas se conviertan en una burbuja que necesite ser reventada.

A continuación, analizamos tres eventos que podrían cambiar la dinámica de los mercados financieros.

1. IPC del Reino Unido

Esta será una publicación de datos crucial, ya que podría determinar si el Banco de Inglaterra recorta las tasas de interés el próximo mes. Actualmente hay un 69% de probabilidad de un recorte, con muchos esperando que la decisión sea otra llamada cercana.

El mercado espera que los datos de inflación de octubre respalden las solicitudes de un recorte de tasas. Se espera que la tasa general del IPC se modere al 3.5% desde el 3.8%. La tasa central del crecimiento de precios también se espera que caiga al 3.4% desde el 3.5%, y la tasa de inflación de servicios se espera que se modere al 4.6% desde el 4.7%.

Esto sigue estando muy por encima de la tasa objetivo del BOE, sin embargo, crucialmente la inflación en septiembre no alcanzó el pico esperado del BOE del 4%, lo que significa que el crecimiento de precios podría estar en descenso a partir de aquí.

Los datos del IPC podrían añadir evidencia de que la economía del Reino Unido se está desacelerando rápidamente, tras un aumento en la tasa de desempleo y un PIB negativo para septiembre. Una lectura del IPC más débil de lo esperado para el mes pasado podría desencadenar otra ronda de debilidad en la libra. La GBP se vendió la semana pasada a medida que los rendimientos de los bonos aumentaron. La libra fue la segunda moneda más débil en el espacio G10 FX. Sin embargo, curiosamente, el GBP/USD logró mantenerse por encima de 1.31$, incluso con la especulación presupuestaria y la débil perspectiva de crecimiento, el GBP/USD no ha caído por debajo de 1.30$, un nivel psicológico clave para este par. A menos que veamos una gran sorpresa a la baja para el IPC esta semana, la libra podría estar en un rango a medida que nos acercamos al presupuesto.

2. EE.UU.: ¿Cuándo ocurrirá el reinicio de los datos?

Esta es la gran pregunta para todos los inversores. Existe la posibilidad de que el informe de empleo de septiembre se publique esta semana, sin embargo, en este momento eso es noticia de ayer, y no esperamos que tenga un impacto a largo plazo en el sentimiento del mercado. En cambio, el mercado puede centrarse en las minutas del FOMC, que pueden mostrar una continua cautela en lo que respecta a la flexibilización de la política monetaria antes de fin de año, después de que varios miembros de la Fed hayan dicho que la economía sigue siendo fuerte.

La Fed recortó tasas en su reunión de octubre, sin embargo, el presidente Jerome Powell adoptó un tono de línea dura, lo que sacudió los mercados financieros y generó dudas sobre el potencial de un recorte de tasas en diciembre. Actualmente hay un 42% de probabilidad de un recorte de tasas por parte de la Fed el próximo mes, lo que significa que el tono de estas minutas podría cambiar la dinámica del mercado de futuros de fondos de la Fed. Si las minutas adoptan un tono de línea dura, podrían perjudicar aún más el sentimiento de riesgo.

3. Resultados de Nvidia

Nvidia, junto con otras acciones tecnológicas, rebotó el viernes, sin embargo, la acción ha tenido un rendimiento mediocre en las últimas semanas. La pregunta es, ¿puede su último informe de ganancias revitalizar el comercio de IA y ayudar a las acciones tecnológicas a medida que nos acercamos al final del año?

Nvidia es vista como el campanero de la IA porque controla la mayor parte del comercio de GPU. Los chips que fabrica son componentes cruciales para los centros de datos en todo el mundo y sus mayores clientes son Microsoft y Meta, que siguen comprometidos a gastar en sus capacidades de IA. Esto es una buena noticia para Nvidia, y es por eso que esperamos que sus resultados superen las expectativas más adelante esta semana.

Los analistas esperan otro informe monstruoso. Se espera que Nvidia informe ingresos de 55.14 mil millones de dólares para el último trimestre, y un ingreso neto de 30.8 mil millones de dólares. Estos podrían ser resultados "perfectos", con la guía de ganancias futuras también esperada para ser fuerte, ya que el GB3000 ve una demanda acelerándose, y los hiperescaladores comprometiendo miles de millones de dólares en inversión en IA hasta 2026. El margen bruto sigue siendo un foco y se espera que sea fuerte, ya que los márgenes mejoran a medida que la producción de sus últimos chips, el Blackwell y el Ruben, es más eficiente. El mercado busca un margen bruto en algún lugar del rango del 70-75%, y si Nvidia sugiere que podría haber un suministro adicional, esto podría impulsar aún más el sentimiento de los inversores.

Nvidia está lista para afirmar que los chips Blackwell y Reuben alcanzarán 500 mil millones de dólares en ingresos acumulados. Este es un número monstruoso, y uno que los inversores podrían celebrar. Los programas soberanos y la continua fuerte demanda de productores de servicios no en la nube podrían compensar los temores sobre China, que sigue efectivamente fuera de línea.

En general, este informe podría sugerir que Nvidia no solo es central para todo el proyecto de IA, sino que también es tan generadora de efectivo y exitosa que podría llevar a los inversores a reevaluar el comercio de IA. Seguimos pensando que los precios de las acciones de los hiperescaladores se rezagarán respecto a los beneficiarios de capex de IA como Nvidia durante algún tiempo, como mencionamos anteriormente. Sin embargo, si Nvidia ofrece una perspectiva positiva, podría elevar todo el sector tecnológico más adelante esta semana.

Autor

Kathleen Brooks

XTB UK

Kathleen tiene casi 15 años de experiencia trabajando con algunas de las principales empresas de inversión y comercio minorista en la ciudad de Londres.