![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

Este artículo ha sido escrito por Alex Rohner, estratega de renta fija en J. Safra Sarasin Sustainable AM

Desde el giro de la Reserva Federal en diciembre, los inversores han estado valorando algo menos de seis recortes para 2024, hasta un tipo de interés oficial de aproximadamente el 4%. Esta valoración representa una media ponderada por probabilidad de las distintas expectativas de los participantes en el mercado. Un examen más detallado revela que la distribución de los diferentes resultados de los tipos de interés oficiales está claramente sesgada a la izquierda. Existe una probabilidad implícita del 20% de que los tipos de interés oficiales se sitúen por debajo del 3% a finales de año, mientras que una parte sustancial de los participantes en el mercado sigue apostando por "tipos altos durante más tiempo", con una probabilidad del 45% de que los tipos de interés oficiales se sitúen por encima del 4%. Esta configuración deja margen para unas expectativas de tipos más bajos y unos rendimientos de los bonos más bajos para 2024 si aparecieran brechas en el escenario de aterrizaje suave.

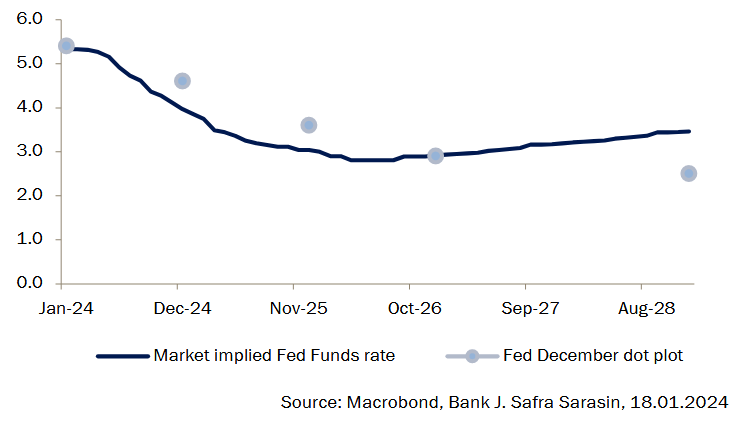

Con el giro de la Fed en diciembre, la atención del mercado ha pasado a centrarse en el calendario y la magnitud de los recortes de tipos en 2024 y 2025. La política monetaria es restrictiva, también según la propia valoración de la Fed y, lo sería aún más si los tipos nominales se mantuvieran sin cambios a medida que cayera la inflación. Teniendo en cuenta los avances en materia de inflación y de equilibrio del mercado laboral, la Reserva Federal considera que hay margen para tres recortes en 2024, como se desprende de su gráfico de puntos de diciembre. Los mercados a plazo descuentan actualmente algo menos de 6 recortes, lo que implica una trayectoria suave hasta alrededor del 4% (Gráfico 1).

Gráfico 1: el gráfico de puntos de la Fed y los mercados a plazo ven recortes de tipos en 2024

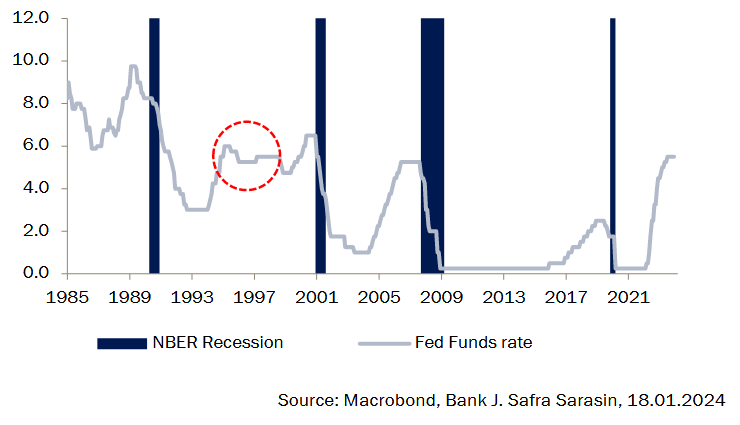

Los tipos implícitos en el mercado no son una previsión explícita del mercado. Representan más bien las expectativas agregadas, ponderadas por la probabilidad, de los distintos participantes en el mercado. Algunos inversores prevén unos tipos de interés oficiales sustancialmente más bajos en el futuro y se posicionan en consecuencia, sesgando así la media a la baja. Dado que los tipos de interés futuros implícitos en el mercado reflejan una media, suelen presentarse como trayectorias suaves, que muy rara vez resultan ser una buena predicción. El único caso en el que los tipos de interés oficiales siguieron en última instancia una trayectoria relativamente suave fue en el periodo de la crisis financiera centrada en Asia (1996-1998), en el que EE.UU. logró un aterrizaje suave, con sólo 125 puntos básicos de recortes de tipos necesarios para estabilizar el ciclo económico. En todos los demás casos desde la década de 1980, los ciclos de endurecimiento brusco siempre han ido seguidos de recortes sustanciales de los tipos hasta niveles significativamente inferiores a los neutrales (Gráfico 2).

Gráfico 2: las trayectorias suaves de los tipos de interés oficiales rara vez se producen

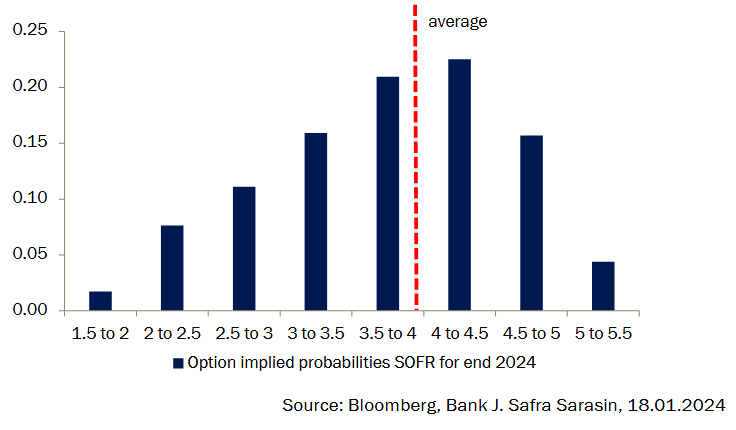

Las probabilidades implícitas en las opciones del mercado para el tipo de interés garantizado a un día (SOFR por sus siglas en inglés), un tipo de interés repo a un día y, por tanto, un buen indicador del tipo de interés de los fondos federales, confirman una amplia gama de expectativas de tipos de interés. La distribución de los posibles resultados de los tipos de interés oficiales a finales de 2024 está claramente sesgada a la izquierda, con una gran cola izquierda hacia tipos de interés oficiales más bajos. Esto es indicativo de que algunos inversores esperan (y se cubren) tipos de interés oficiales mucho más bajos (Gráfico 3). Al mismo tiempo, una parte sustancial de los participantes en el mercado sigue contando con "tipos altos durante más tiempo", y el resultado modal implica unos 4 recortes. Esta configuración deja margen para que los tipos de interés oficiales bajen si aparecen brechas en el escenario actual de aterrizaje suave.

Gráfico 3: una parte sustancial de los inversores sigue creyendo en los máximos durante más tiempo

El escenario de aterrizaje suave que actualmente abrazan los mercados supone, en particular, que el mercado laboral puede llegar a equilibrarse sin un aumento significativo de la tasa de desempleo. Sin embargo, creemos que los efectos acumulados de las anteriores restricciones monetarias aún no se han reflejado plenamente en la economía real, como demuestran los flujos de crédito aún a la baja y el aumento de las quiebras y las tasas de impago. El debilitamiento de la demanda agregada en el futuro se traducirá cada vez más en despidos que en la cancelación de puestos de trabajo no cubiertos o la reducción de la jornada laboral de los empleados existentes. Por lo tanto, esperamos que EE.UU. entre en recesión, aunque sea relativamente leve, a mediados de 2024, lo suficiente para hacer bajar las expectativas de tipos de interés oficiales.

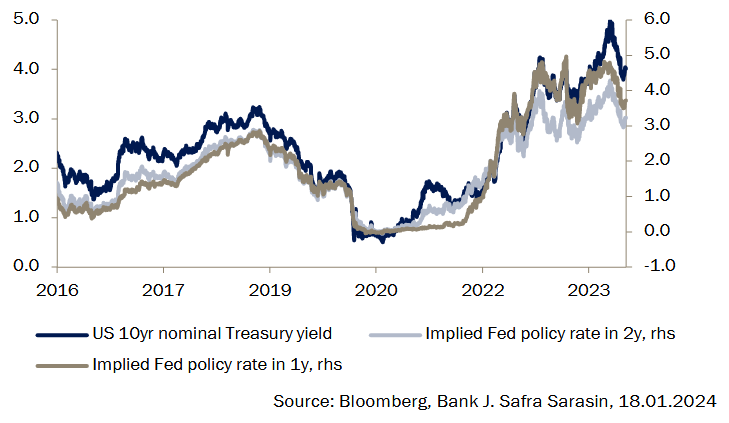

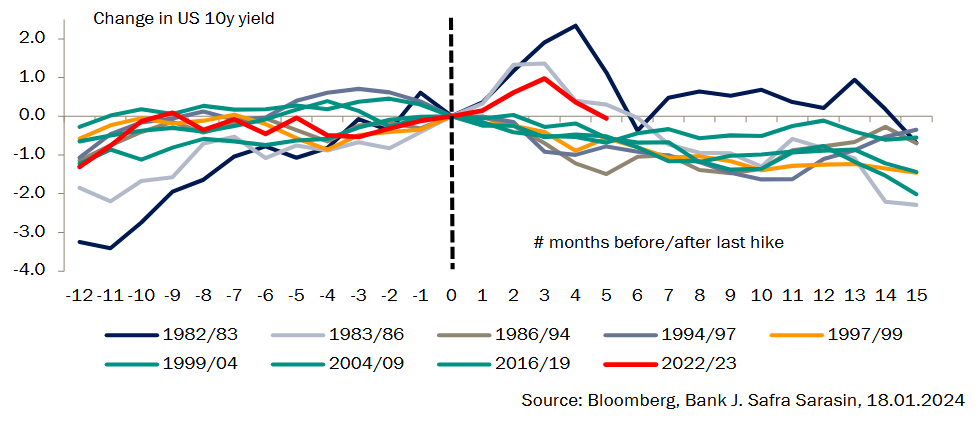

Históricamente, los 12 a 15 meses siguientes a la última subida de tipos de la Fed se han caracterizado por una presión a la baja sobre los rendimientos de los bonos a largo plazo. La lógica es intuitiva: una política monetaria demasiado restrictiva requiere una política más fácil en el futuro, es decir, tipos de interés más bajos. A medida que los mercados fijan precios para ellos, las expectativas de tipos de interés oficiales, que son el factor más importante para los rendimientos de los bonos a largo plazo, se mueven a la baja. Como era de esperar, el ciclo actual presenta algunas similitudes con los ciclos inflacionistas de los años 80, en los que los rendimientos de los bonos empezaron a bajar sólo después de haber subido más al principio. Aunque los rendimientos de los bonos nunca se mueven en línea recta, concluimos que en la fase actual del ciclo económico y de los tipos de interés, las probabilidades de que los rendimientos de los bonos bajen en los próximos 12 meses son altas (Gráficos 4, 5).

Gráfico 4: las expectativas de tipos de interés impulsan el rendimiento de los bonos

Gráfico 5: la última subida de tipos suele ir seguida de una bajada del rendimiento de los bonos

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: ¿Podrían las Minutas del FOMC ofrecer nuevas pistas?

El Dólar se desplomó después de que la inflación de EE.UU. insinuara otro retraso en los recortes de tasas de la Fed. Las actas del FOMC estarán en el foco de atención la próxima semana. El EUR/USD carece de impulso alcista, pero la amplia debilidad del USD sugiere que no habrá grandes caídas más delante.

GBP/USD Pronóstico Semanal: La próxima inflación del Reino Unido pondrá a prueba la recuperación

La Libra esterlina avanzó a máximos de cinco semanas frente al Dólar esta semana. El GBP/USD ha encontrado hasta ahora una resistencia decente en torno a 1.2700. Lo próximo en la agenda para la Libra será la publicación de las cifras de inflación del Reino Unido.

USD/JPY sube cerca de 156.00 mientras el BoJ mantiene la compra de bonos

El USD/JPY sube cerca de 155.90 durante la sesión europea del viernes mientras el Yen japonés (JPY) enfrenta una presión renovada. Esto fue provocado por el Banco de Japón (BoJ) manteniendo sus montos de compra de bonos de la operación anterior.

BRICS, Occidente y el resto: Un mundo fracturado

El comercio mundial se fragmenta en bloques opuestos, advierte el FMI. Los BRICS y sus aliados se distancian de Occidente. El grupo intenta desdolarizar y sustituir el SWIFT para eludir la amenaza de sanciones.

EE.UU.: La inflación crece un 0.3% mensual en abril frente al 0.4% esperado

El Índice de Precios al Consumo (IPC) de Estados Unidos creció un 0.3% en la lectura mensual de abril tras aumentar un 0.4% en marzo, según ha publicado el Departamento de Trabajo. La cifra está por debajo del 0.4% estimado por el mercado.