La parálisis en el mercado de divisas continuará hasta que concluyan las negociaciones entre Estados Unidos y China

Los inversores de divisas pueden preguntarse si están siendo castigados.

Desde finales de octubre pasado la tendencia ha desaparecido en los mercados de divisas. Parece que hay una nueva ley en los mercados de divisas: cada movimiento sostenido se encontrará con uno igual y en dirección opuesta (disculpas a I. Newton).

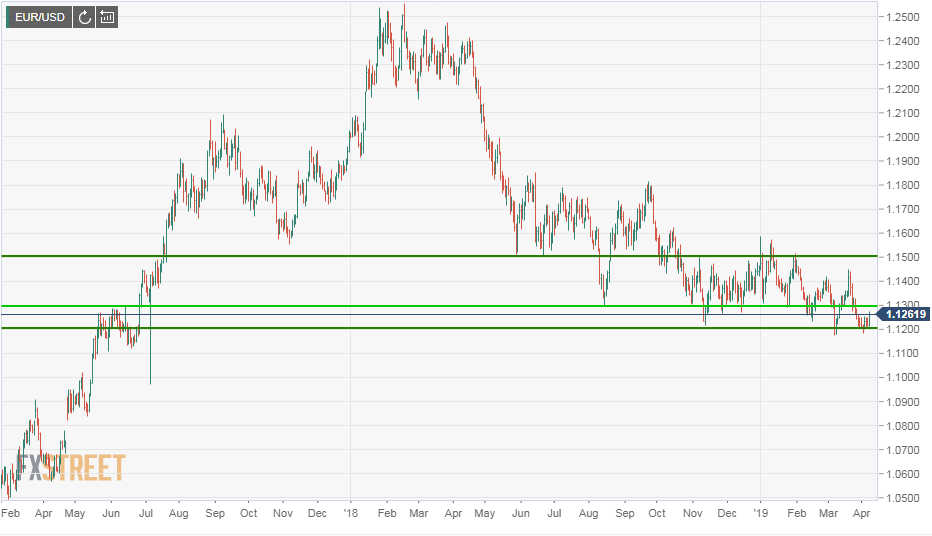

Desde finales de octubre hasta principios de marzo, más de cuatro meses, el euro se ha movido en un rango de 300 pips frente al dólar estadounidense, desde 1.1500 hasta 1.1200. Desde entonces la propagación ha sido desde 1.1200 hasta 1.1400. El ligero sesgo negativo del euro desde el inicio hasta el final del período no puede llamarse una dirección.

El yen japonés ha sido más móvil, con un rango desde 114.00 hasta 107.00, pero el resultado ha sido el mismo. El 26 de octubre, el USD/JPY cerró en 111.88. En el momento de escribir este artículo cotiza en 111.53.

La libra esterlina (GBP/USD) se ha movido entre 1.3300 y 1.2600, moviéndose a la baja hasta diciembre y al alza desde el Año Nuevo. El resultado ha sido más de lo mismo. El 1 de noviembre el GBP/USD cerró en 1.3015. La tarde del 8 de abril está en 1.3065.

El franco suizo USD/CHF estaba en 1.0084 el 31 de octubre. Hoy está en 0.9991. El dólar australiano terminó el 1 de noviembre en 0.7206 frente al dólar estadounidense. Actualmente el AUD/USD está en 0.7128. El dólar de Nueva Zelanda NZD/USD estaba en 0.6886 el 1 de noviembre, el 8 de abril está en 0.6746.

De los principales pares de divisas, el USD/CAD es lo más cercano a una excepción. El 1 de noviembre terminó en 1.3086, ahora está en 1.3311.

A pesar de la ausencia de una respuesta del mercado, los últimos cinco meses no han estado exentos de eventos o sorpresas.

La Reserva Federal subió su tasa en diciembre y revirtió la política seis semanas después. La tasa de crecimiento de la economía de EE.UU. se redujo a la mitad en seis meses, desde un 4.2% anualizado en el segundo trimestre a un 2.1% en el cuarto, mientras que el empleo estadounidense siguió a toda máquina. El desempleo se mantuvo por debajo del 4% y para muchos grupos se encontraba en mínimos históricos. Las solicitudes iniciales de desempleo se hundieron a niveles no vistos en 50 años. El optimismo del consumidor fue optimista, pero las ventas minoristas cayeron en la temporada de compras navideñas.

En Europa, el BCE empezó un programa de préstamos de apoyo económico solo unos meses después de finalizar sus compras de bonos . Italia entró en su tercera recesión de la última década, bajo un gobierno populista euroescéptico. Alemania se enfrentó a una recesión técnica y vio que el sentimiento en su sector manufacturero se reducía a su nivel más bajo desde la crisis financiera.

Francia estalló en disturbios y protestas en todo el país, que demolieron la popularidad del presidente Macron, pero ofrecieron poco en el camino a un programa político o económico alternativo.

El Reino Unido continuó atándose en nudos políticos y parlamentarios sobre el Brexit. Casi tres años después de la votación de salida el 24 de junio de 2016, todavía no hay un plan para abandonar la Unión Europea, quedarse o incluso definir cómo decidir su futuro.

La producción industrial, las exportaciones y las tasas de crecimiento de China se redujeron a niveles no vistos desde la crisis financiera, con Pekín vertiendo dinero a su economía y tratando de manejar su disputa comercial con los Estados Unidos sin aterrorizar a su propia economía ni a la global.

En tiempos menos confusos, uno o dos de estos desarrollos habrían puesto en movimiento las divisas.

Dos situaciones inusuales han impedido que los mercados promulguen un nuevo escenario para reemplazar el credo fuerte del dólar estadounidense de los últimos dos años. El primero está en la UE, el segundo está en China.

El crecimiento económico en EE.UU. y en la UE han ido desfasados. EE.UU. se está expandiendo y tiene la protección económica y de tasas de la Fed para mantener su patrón, independientemente de lo que ocurra a nivel mundial. La UE no tiene ni lo uno ni lo otro. Su crecimiento es inferior al 1% y con la tasa de refinanciación principal del BCE en cero, tiene opciones limitadas y débiles para evitar una recesión.

En tiempos menos difíciles, la Reserva Federal se ha movido a una política de tasas neutrales, después de tres años de ajuste monetario, lo que habría retirado el soporte al dólar y hubiera enviado al euro en alza. Pero con el BCE señalando su propio retorno a la provisión de liquidez casi al mismo tiempo que la Fed, los dos cambios de política monetaria se han negado entre sí, dejando a los mercados de divisas sin rumbo.

China tiene un problema que nace de su rápida ascensión al mundo industrializado. A pesar de su destreza en materia de exportaciones, el éxito limitado de la China continental en el desarrollo de un mercado interno ha dejado su retorno a un crecimiento más fuerte en gran medida dependiente de las exportaciones, es decir, a la resolución de sus negociaciones comerciales con los Estados Unidos.

Si las conversaciones comerciales entre Estados Unidos y China dan como resultado un acuerdo, la recuperación en la economía mundial impulsará a los mercados bursátiles y al dólar estadounidense. Pero hasta que se anuncie el acuerdo, no hay razón para que la moneda estadounidense suba.

La paciencia no es una virtud del mercado sino la prudencia.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.