Pronóstico Semanal del Dólar estadounidense: La división de la Fed se encuentra con datos firmes y el USD recuperando terreno

- El Dólar estadounidense subió marcadamente esta semana, coqueteando con máximos de cuatro semanas.

- Los datos de EE.UU. más firmes de lo esperado respaldaron la tendencia alcista.

- Las Minutas del FOMC revelaron un Comité dividido respecto al camino de las tasas.

La semana que fue

El Dólar estadounidense (USD) invirtió la caída de la semana anterior, logrando un rebote significativo y volviendo a probar el área justo por encima de la barrera de 98.00 cuando se rastrea a través del Índice del Dólar estadounidense (DXY).

Además, un movimiento persistente al alza en los rendimientos de los bonos del Tesoro de EE.UU. en varios plazos acompañó el firme desempeño del Dólar.

Mirando el panorama más amplio, el mejor sentimiento en torno al Dólar estadounidense ha sido respaldado por resultados robustos del calendario económico de EE.UU. y un consenso aún bastante dividido respecto al posible camino de tasas de la Reserva Federal (Fed), como se muestra en las últimas Minutas.

Algo que moderó el aumento semanal del billete verde, la Corte Suprema de EE.UU. falló en contra de los aranceles globales del presidente Donald Trump el viernes, reavivando cierta incertidumbre sobre lo que los mercados pueden esperar de esto a corto plazo.

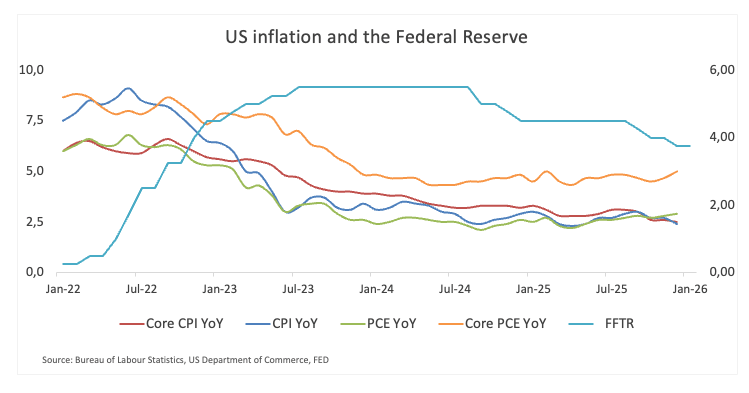

Mientras tanto, los participantes del mercado esperan que la Fed mantenga su Rango Objetivo de Fondos Federales (FFTR) sin cambios en su reunión del 18 de marzo, descontando casi 63 puntos básicos de alivio este año.

Sin prisa por parte de la Fed a medida que los riesgos disminuyen

La Fed hizo exactamente lo que los mercados esperaban a finales de enero, manteniendo sus tasas de interés en 3.50% a 3.75%. La decisión fue poco notable, pero el tono fue sutilmente más confiado. Los responsables de políticas sonaron más cómodos con el crecimiento y dejaron de lado las preocupaciones anteriores sobre el aumento de los riesgos en el mercado laboral.

El presidente Jerome Powell describió la política como apropiada, señalando un mercado laboral estable y una inflación de servicios en disminución. Minimizó el reciente aumento en la inflación general como en gran medida impulsado por aranceles y reiteró que las decisiones seguirán siendo reunión por reunión, sin un camino preestablecido.

Las Minutas reforzaron ese mensaje. Casi todos los funcionarios apoyaron mantener las tasas estables, con solo un par a favor de un recorte. Un mayor alivio es posible si la inflación continúa cayendo, pero el Comité no está señalando un movimiento en una sola dirección. Por ahora, la Fed se mantiene paciente, cautelosa y fuertemente dependiente de los datos.

División en la Fed: los moderados hablan de recortes, los halcones mantienen la línea

La última ronda de comentarios de la Fed revela una división familiar, pero cada vez más matizada. Algunos funcionarios están claramente adoptando una postura moderada, dejando la posibilidad de varios recortes más si la inflación coopera. Otros están firmemente en modo de 'esperar y ver', advirtiendo que los riesgos de precios y la incertidumbre en el mercado laboral abogan por la paciencia.

Para los mercados de divisas, el equilibrio entre estos grupos es importante. Da forma a cuán agresivamente los inversores valoran el próximo movimiento y cuánto apoyo puede retener el Dólar estadounidense.

La inclinación moderada

Austan Goolsbee (Fed de Chicago, votante de 2027) se destaca en el lado moderado. Argumentó que varios recortes de tasas más podrían ser apropiados este año, siempre que la inflación reanude su descenso hacia el 2%. Si bien reconoció los firmes precios de los servicios bajo el último informe del IPC, su marco más amplio sugiere confianza en que la desinflación se reafirmará.

En términos de mercado, eso mantiene viva la narrativa de un mayor alivio en 2026, condicional pero significativo.

Mary Daly (Fed de San Francisco, votante de 2027) también se inclina hacia lo moderado, aunque de una manera más medida. Subrayó que la inflación aún necesita bajar, pero describió la política como modestamente restrictiva y en general en el lugar correcto. Con el mercado laboral en mejor forma tras los recortes del año pasado y los efectos de los aranceles que se espera que se desvanezcan, insinuó que no hay necesidad de un nuevo endurecimiento.

Su tono sugiere comodidad con la postura actual y apertura a un alivio si la inflación continúa mejorando.

La cautela halcón

Michael Barr (Junta de Gobernadores, votante permanente) claramente se inclinó más hacia el lado halcón. Sugerió que otro recorte de tasas podría ser posible en el futuro, pero no de inmediato. Por ahora, se siente cómodo manteniendo las tasas donde están, argumentando que los riesgos de inflación no han desaparecido por completo y que la Fed necesita más tiempo para leer los datos adecuadamente. Su enfoque en las presiones de precios impulsadas por aranceles subraya un punto simple: el obstáculo para un nuevo alivio no es bajo.

Michelle Bowman (Vicepresidenta de Supervisión, votante permanente) adoptó un tono diferente pero igualmente cauteloso. En lugar de centrarse únicamente en la inflación, cuestionó la fortaleza del mercado laboral, describiendo el último informe de empleo como inusual y sugiriendo que el titular puede no reflejar completamente la situación. No es abiertamente halcón sobre los precios, pero su escepticismo añade otra capa de incertidumbre. Si el mercado laboral resulta ser más débil bajo la superficie, el equilibrio de riesgos de la Fed podría cambiar. Por ahora, sin embargo, su mensaje es de vigilancia más que de urgencia.

Conclusión

Los moderados siguen abiertos a más recortes, siempre que la inflación reanude claramente su trayectoria descendente. Las voces más halcones están anclando la conversación en torno a la paciencia y la gestión de riesgos.

Para el Dólar estadounidense, ese equilibrio es importante. Una inflación más suave alentaría a los moderados y probablemente pesaría sobre el Dólar. Los precios persistentes o las sorpresas al alza, por otro lado, validarían la cautela de los halcones, empujarían los recortes de tasas más lejos y darían un apoyo más firme al Dólar.

Un IPC más suave mantiene los recortes en juego, solo que no aún

La inflación en EE.UU. se enfrió un poco más de lo esperado en el primer mes del año. De hecho, el Índice de Precios al Consumidor (IPC) general cayó al 2.4% interanual en enero, mientras que el IPC subyacente, que excluye los costos de alimentos y energía, se redujo al 2.5% en el mismo período. En términos simples, las presiones sobre los precios siguen avanzando en la dirección correcta, aunque todavía por encima del objetivo de la Fed.

Para los mercados, eso fue suficiente para mantener intacta la historia de desinflación y revivir suavemente las expectativas de recortes de tasas más adelante. Pero desde el punto de vista de la Fed, la misión no está cumplida. La inflación sigue por encima del objetivo del 2%, y el impacto final de los aranceles estadounidenses sobre los precios al consumidor está lejos de ser claro.

Así que, aunque los inversores pueden estar inclinándose hacia un alivio, los responsables de la política dejan claro que la cautela aún tiene la ventaja.

Es notable que los últimos Gastos de Consumo Personal (PCE) superaron las estimaciones en diciembre, con el dato general aumentando un 2.9% interanual y el indicador subyacente subiendo a 3.0% desde el año anterior. Dada la actuación del IPC al inicio del año, no deberíamos descartar una trayectoria similar para la lectura del PCE de enero.

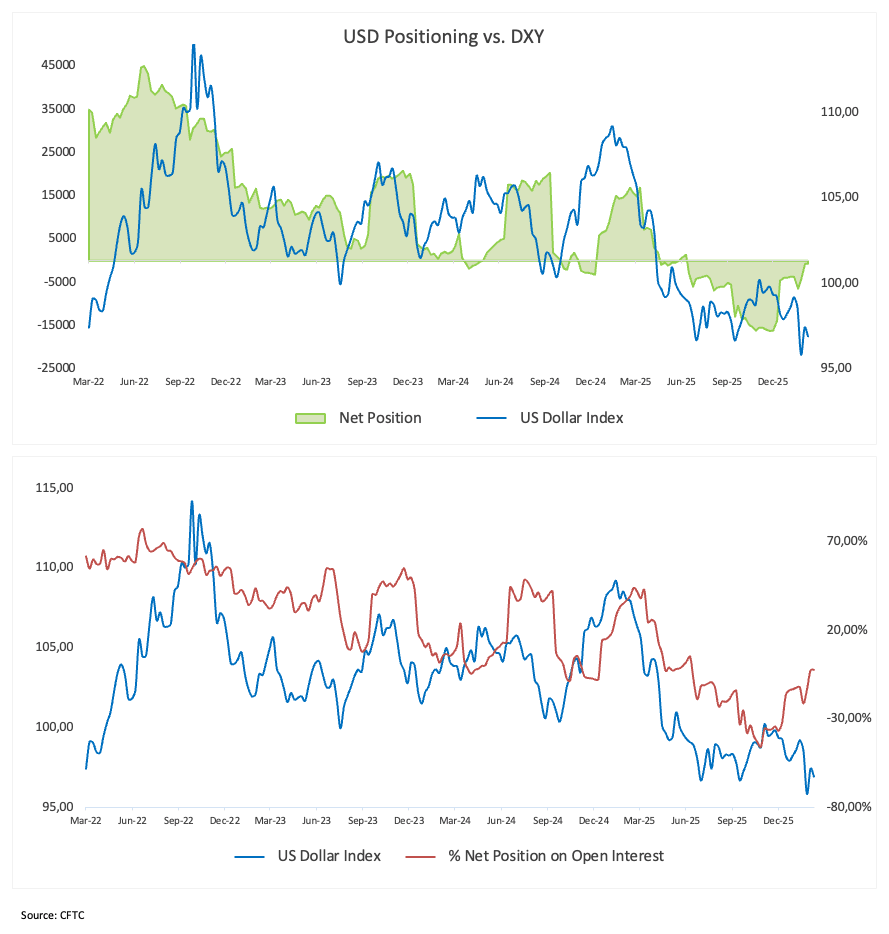

Recortes en posiciones cortas del Dólar, pero el sesgo bajista persiste

Los últimos datos de la Comisión de Operaciones a Futuro de Materias Primas (CFTC) cuentan una historia más tranquila pero importante sobre el Dólar estadounidense. Los traders no comerciales (especuladores) han reducido aún más sus posiciones cortas netas, llevándolas a mínimos de varios meses, alrededor de 730 contratos en la semana hasta el 10 de febrero. Dicho esto, el fuerte consenso bajista que se apoderó en el verano de 2025 ya no es tan convincente.

Lo que es igualmente revelador es que el interés abierto ha caído por segunda semana consecutiva, deslizándose a aproximadamente 27.8K contratos. Eso sugiere que no se trata de una repentina carrera hacia nuevas posiciones largas en el Dólar. Se siente más como si los traders estuvieran organizándose, cerrando posiciones cortas abarrotadas y pasando a un segundo plano.

El ambiente, entonces, es menos agresivamente bajista y más cauteloso. El Dólar ya ha absorbido muchas malas noticias, y su posicionamiento ya no parece estirado o unilateral. Eso reduce el riesgo de otra venta masiva impulsada puramente por el posicionamiento.

A partir de aquí, el Dólar probablemente necesite un nuevo desencadenante. Sin un nuevo catalizador, ya sea de la inflación, la Fed o el entorno de riesgo más amplio, podría tener dificultades para encontrar una dirección clara.

¿Qué sigue para el Dólar estadounidense?

La próxima semana se siente como uno de esos períodos más tranquilos para los mercados estadounidenses. El principal elemento en el calendario son los Precios de Producción, que deberían darnos una idea de si las presiones inflacionarias están burbujeando tras bambalinas antes de llegar a los consumidores.

Aparte de eso, será el familiar desfile de oradores de la Fed. En una semana de datos ligera, incluso pequeños ajustes en el lenguaje pueden mover las expectativas, por lo que los traders estarán escuchando atentamente cualquier indicio sobre la inflación o la perspectiva de tasas. Si los números no sorprenden, puede ser el tono de la Fed el que termine guiando al Dólar.

Paisaje técnico

El Índice del Dólar estadounidense (DXY) parece haber encontrado una importante zona de resistencia alrededor de la región de 98.00, un área coincidente con picos mensuales.

Una vez que el índice rompa por encima de esta zona, podría intentar una prueba de la crítica SMA de 200 días en 98.42, justo antes de la SMA provisional de 100 días en 98.59. Al norte de aquí surge el techo de 2026 en 99.49 (15 de enero), todo precediendo el obstáculo psicológico de 100.00.

Por otro lado, la ruptura por debajo de la base de febrero en 96.49 (11 de febrero) podría allanar el camino para un movimiento hacia el fondo de 2026 en 95.56 (27 de enero), antes del valle de febrero de 2022 en 95.13 y el piso de 2022 en 94.62 (14 de enero).

Además, los indicadores de impulso parecen favorecer una recuperación adicional: el Índice de Fuerza Relativa (RSI) sube por encima del nivel 54, mientras que el Índice Direccional Promedio (ADX), por encima de 23, sugiere una tendencia aún firme.

-1771610776219-1771610776219.png&w=1536&q=95)

En resumen

Vale la pena tener en cuenta que una buena parte del rebote del Dólar a finales de enero y principios de febrero no fue aleatorio. Fue impulsado por los datos y por la narrativa de la Fed. El movimiento ganó tracción adicional después de que el presidente Trump nombrara a Kevin Warsh como sucesor de Jerome Powell, una elección que los mercados interpretaron como potencialmente menos moderada de lo que algunos temían.

Ahora el foco se desplaza de nuevo a donde suele pertenecer, en los números. Los inversores estarán pegados al calendario de EE.UU., especialmente a los informes de inflación y del mercado laboral. Para la Fed, el empleo sigue siendo el pulso clave de la economía. Los funcionarios están observando de cerca cualquier desaceleración significativa, pero también son muy conscientes de que la inflación aún no está cómodamente de vuelta al 2%.

Las presiones sobre los precios siguen siendo un poco demasiado altas para la comodidad. Si la tendencia de desinflación comienza a perder impulso, los mercados podrían rápidamente reducir las expectativas de recortes de tasas tempranas o agresivas. En ese caso, la Fed probablemente se duplicaría en la paciencia, y ese tono más cauteloso podría gradualmente ofrecer al Dólar un nuevo soporte, dejando de lado la política.

Fed - Preguntas Frecuentes

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.