El RBNZ salió de lo convencional; los compradores de USD que priorizan la rapidez de la transacción por encima del precio dominan el mercado.

Fuera de lo común

El RBNZ salió de lo convencional al elegir a Anna Breman, una sueca, para asumir el cargo como Gobernadora del banco central el 1 de diciembre de 2025. Esto recuerda la designación de Mark Carney en el Banco de Inglaterra y es la primera vez que un no-NZD dirige el RBNZ desde el primer gobernador del Banco, el británico Leslie Lefaux

Vale la pena señalar que se han descontado 60 puntos básicos de recortes para las próximas dos reuniones (8 de octubre y 26 de noviembre) y luego hay una gran brecha entre reuniones, y la primera reunión de Breman no será hasta el 18 de febrero de 2026. El mundo entero podría verse diferente para entonces y, por lo tanto, no hay implicaciones de política monetaria aquí.

El objetivo de la designación es poner fin a la desafortunada y controvertida era de Orr. Al igual que otros bancos centrales, Breman promete reenfocar el RBNZ en la política monetaria, la inflación y el empleo, y dejar de lado la deriva hacia temas no relacionados como la igualdad de los maoríes, el cambio climático y el bienestar social. Breman es más del tipo técnico y académico y definitivamente será menos divertida y ofrecerá menos caricaturas que Orr.

Divisas

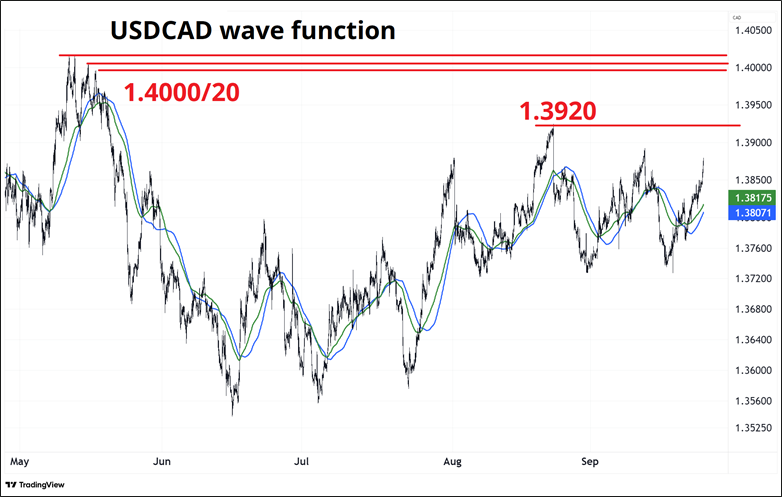

La demanda de dólares se está manifestando como estaba previsto a medida que nos acercamos al final del mes. Las corporaciones (compradores de USD) tienden a ser sensibles al tiempo y poco sensibles al precio, mientras que los bancos centrales y los cubridores (vendedores de USD) son actualmente pacientes y dependen del nivel. Esto ha llevado a un desajuste muy a corto plazo entre la oferta y la demanda. El USDCAD está de vuelta hacia la parte superior del rango que se estableció a finales de julio. Chop chop. Mi sueño es que hagamos un ascenso a través de 1.3920 y volvamos a probar ese cuádruple techo en 1.4000 de principios de mayo. Esto podría ser mucho pedir de una divisa que se negocia en un rango de 4 en la volatilidad de un mes.

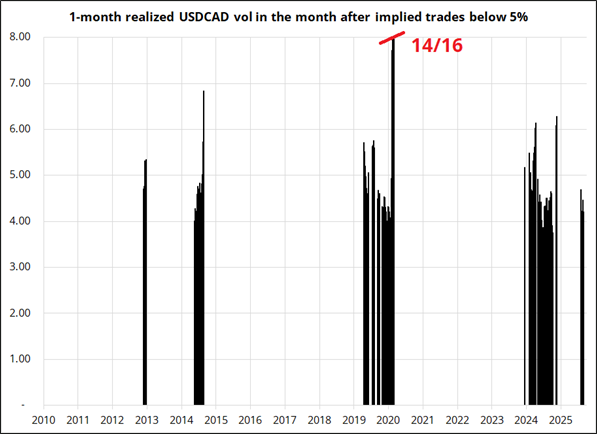

Las apuestas direccionales pueden encontrar un gran apalancamiento en entornos de volatilidad como este, pero no hay promesa de que las bajas volatilidades implícitas se realicen realmente. Eché un vistazo a todas las veces que la volatilidad implícita del USDCAD estaba por debajo del 5% y luego verifiqué la volatilidad real en el mes siguiente. Resultados a la derecha.

Recorté el eje y al 8% para facilitar la visualización, pero ten en cuenta que podrías haber comprado USDCAD a menos del 5% a finales de febrero de 2020, antes de que realizara un 14%/16% debido al COVID. Es una locura pensar que mediados de febrero de 2020 estuvo marcado por mínimos casi generacionales en la volatilidad del FX y una portada de The Economist que promocionaba el mercado alcista en acciones. Divertido. Asombrosamente, si miras todas las veces que la volatilidad del USDCAD a un mes estuvo por debajo del 5%, el promedio es del 4.58% y la volatilidad promedio realizada en el mes siguiente es del 4.51%. EMH.

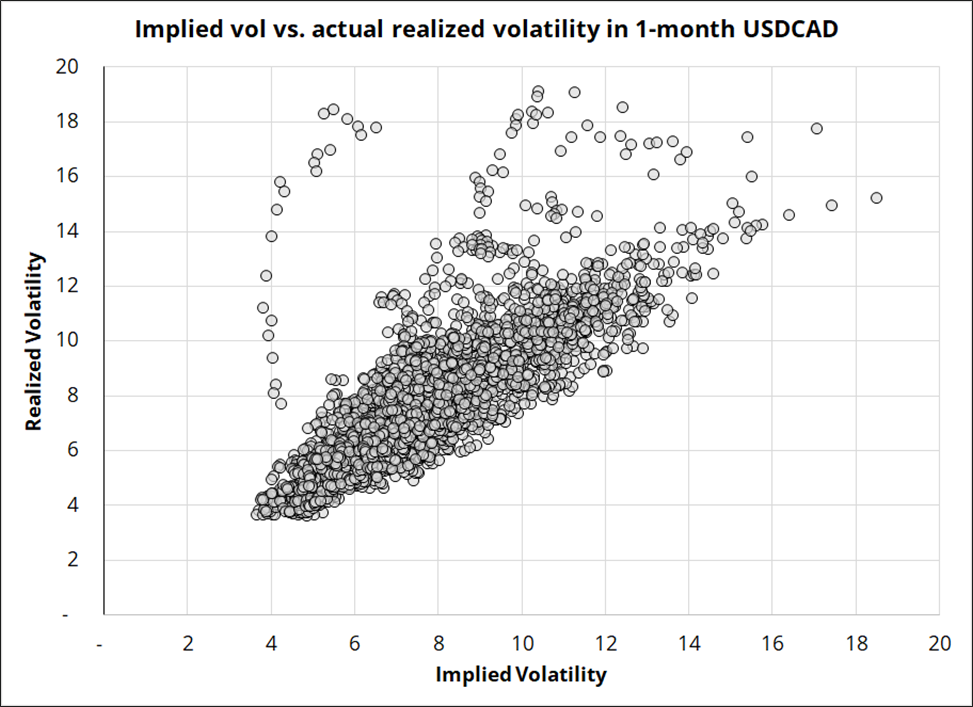

Esto me hizo curioso sobre cuán bien la volatilidad implícita predice la posterior volatilidad realizada a un mes. ¡Obviamente, el ajuste debería ser bastante bueno! Pero, ¿qué tan bueno? Así es como se ve, de 2010 hasta ahora.

La llamarada solar a la izquierda es el COVID. Intenté agrupar las volatilidades implícitas para ver si hay un punto óptimo donde quieras comprar o vender, pero es demasiado sensible a choques y cambios de régimen. Es decir, obviamente, si compraste la volatilidad del USDCAD a 4.3 el 20 de febrero de 2020, te fue bien, etc. Los clusters de volatilidad, hasta que no lo son. Comprar bajas volatilidades antes de un cambio de régimen es obviamente una buena estrategia, pero también puedes usar bajas volatilidades para hacer apuestas direccionales apalancadas y ganar dinero incluso si la volatilidad en sí no se desempeña.

Autor

Brent Donnelly

Spectra Markets

Brent Donnelly es el presidente de Spectra Markets. Ha estado operando con divisas desde 1995 y escribiendo sobre macroeconomía desde 2004. Brent es el autor de “Alpha Trader” (2021) y “The Art of Currency Trading” (Wiley, 2019).