El sentimiento del consumidor está cerca de un mínimo histórico. Se espera que los indicadores adelantados de hoy sean sombríos. El jefe de la Fed está preocupado por las perspectivas de inflación extremadamente inciertas. Eso fue confirmado por el CEO de Walmart, quien dijo que los aranceles son demasiado altos y que sus tiendas aumentarán los precios debido a ellos. Varias empresas, incluido Walmart, no darán informes de ganancias anticipados debido a los aranceles. El jefe de JP Morgan, Dimon, todavía piensa que la recesión está sobre la mesa.

Entonces, ¿por qué el mercado de valores estaba registrando ganancias?

El mercado de valores que niega la realidad podría recibir un golpe hoy y entregar un hueco de apertura a la baja. La rebaja de Moody's es un tanto absurda, como dice el Secretario del Tesoro, Bessent, porque llega tiempo después de que otras agencias rebajaran la calificación de EE.UU. y después de que el déficit se volviera tan ingobernable. Tiene razón al señalar que la rebaja de Moody's no es tan importante, ya que las agencias colectivamente perdieron respeto al arruinar completamente las calificaciones de los paquetes hipotecarios que llevaron a la crisis financiera de 2008.

Aún así, debe saber que algunos gestores (como las compañías de seguros) están obligados a colocar un cierto porcentaje de sus tenencias solo en papel Triple A. Los compradores y tenedores se perderán.

Por otro lado, y de consecuencia desconocida, el BCE está instando a los bancos a reducir sus necesidades de financiamiento en dólares, en caso de que EE.UU. reduzca el financiamiento de swaps si hay otra crisis de financiamiento global. En la crisis de 2008-09, la Fed prestó casi un billón a varios bancos centrales europeos. Esta es una capacidad de la Fed, no del Tesoro, por lo que el riesgo de que EE.UU. decepcione a los bancos europeos es bajo, hasta ahora. Nunca entendimos por qué los bancos europeos ofrecerían hipotecas y préstamos al consumo denominados en dólares en lugares como Hungría.

Pero puede que sea demasiado tarde para que la decisión de Moody's tenga mucho efecto, considerando que las otras dos grandes agencias ya lo hicieron. Cuando S&P rebajó la calificación de EE.UU. el 5 de agosto de 2011, el siguiente día de negociación vio al S&P caer casi un 7%. Curiosamente, el dólar subió esa vez por la idea de refugio seguro. La próxima vez, cuando Fitch rebajó la calificación de EE.UU. el 1 de agosto de 2023, apenas hubo respuesta en ningún mercado. Algunos analistas dicen que todo lo que se necesitó fue una rebaja para que los gestores de inversiones cambiaran su requisito de "solo Triple A", porque había tan pocos, y eso fue hace 14 años. No estamos seguros de que lo creamos.

Aún en el aire y no poco confusas son las condiciones en el Reino Unido y Japón. Esta semana recibimos una serie de datos del Reino Unido (IPC, ventas minoristas), pero el enfoque sigue en lo que el gobierno está haciendo para aliviar la presión sobre el público y el estado de ánimo sombrío. Se espera un recorte de tasas, pero no hasta finales del verano. En Japón, recibimos la balanza comercial a mediados de semana, que recientemente volvió a estar en números negros por primera vez en años, pero bajo una severa amenaza de aranceles. Washington dice que estamos cerca de un acuerdo, pero Washington miente, así que ¿quién sabe?

Pronóstico

La guerra comercial no ha terminado. El mayor efecto será en China, que hasta ahora se mantiene y tiene unos meses antes de que se deba llegar a un acuerdo o el país caiga en una profunda recesión. Hay un límite a cuánto puede China transferir exportaciones a otros países, específicamente a la eurozona.

La rebaja de Moody's es un shock y queda por ver cuán duradera será. Podría ser fácilmente un efecto pequeño y de corta duración, como la rebaja de Fitch. Aun así, el dólar tiene un mal olor en estos días y, aparte del habitual rebote por toma de beneficios, cualquier pronóstico de una verdadera recuperación es un pensamiento iluso.

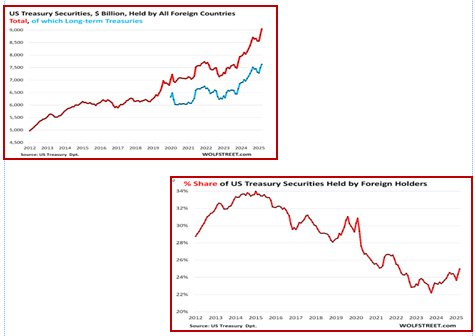

Dato curioso: El informe TIC de marzo no muestra a extranjeros huyendo de EE.UU. y del dólar. China, Japón e Irlanda (¿eh?) redujeron compras, pero en general, los extranjeros compraron 233.000 millones de dólares en el mes, con un aumento interanual de 942.000 millones de dólares. El total alcanzó un nuevo récord histórico de 9,05 billones de dólares. A largo plazo, fueron 133.000 millones de dólares de 233, o el 57%. WolfStreet señala que Canadá fue un comprador gigantesco en marzo.

La deuda de EE.UU., actualmente limitada a 36,2 billones de dólares, ha crecido más rápido de lo que los extranjeros pueden comprar, reduciendo su participación total en la deuda, con compradores nacionales interviniendo.

Wolf informa: "El informe más reciente de asignación de subastas del Tesoro del 7 de mayo, que cubre todas las subastas hasta el 30 de abril, muestra que los inversores extranjeros compraron 36.000 millones de dólares en notas y bonos ('cupones'), para una participación del 9,7% de los 370.000 millones de dólares en notas y bonos vendidos al mercado en general (excluidas las compras de la Fed).

"Tanto el monto en dólares como la participación del 9,7% fueron más altos que en marzo. Y los rumores que circularon en abril, difundidos por el grupo de clickbait anti-aranceles, de que los extranjeros estaban boicoteando las subastas del Tesoro para castigar al gobierno de EE.UU. por los aranceles, fueron desmentidos por la realidad."

Vea la lista de marzo:

-

Reino Unido: +29.000 millones de dólares, hasta 779.000 millones de dólares

-

Luxemburgo: sin cambios, en 412.000 millones de dólares

-

Islas Caimán: +37.000 millones de dólares, hasta 455.000 millones de dólares

-

Irlanda: -10.000 millones de dólares, hasta 329.000 millones de dólares

-

Bélgica: +7.000 millones de dólares, hasta 402.000 millones de dólares

-

Suiza: +21.000 millones de dólares, hasta 312.000 millones de dólares.

Y Canadá es un caso notable: un aumento de 20.000 millones de dólares en marzo después de un aumento de 55.000 millones de dólares en febrero, hasta 426.000 millones de dólares. "¡Desde marzo de 2021, las tenencias se han cuadruplicado! ¡Desde 2012, las tenencias se han octuplicado!".

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: ¿Qué tan convincente es el rebote?

El Euro subió a nuevos máximos de dos semanas por encima de 1.1200 el lunes. El Dólar estadounidense perdió el control tras la rebaja de calificación de EE.UU. por parte de Moody’s. La tasa de inflación final de la EMU vio el HICP general aumentar un 2.2% interanual en abril.

El GBP/USD se recupera tras la rebaja de la calificación crediticia de EE. UU. por parte de Moody’s

La libra se ve impulsada por un optimismo tras el acuerdo histórico de cooperación post-Brexit entre el Reino Unido y la UE.

El USD/JPY cae por debajo de 145.00 ya que la rebaja de Moody's pesa sobre el Dólar

El Yen extiende su racha ganadora contra el Dólar por quinto día consecutivo el lunes, con el USD/JPY cayendo cerca de 144.70.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.