Dólar Pronóstico Semanal: La atención se centra en las Nóminas no Agrícolas de agosto

- El Dólar estadounidense rompió una racha negativa de tres semanas consecutivas.

- Los ataques de Donald Trump a la independencia de la Fed no cesaron.

- El enfoque de los mercados ahora se desplaza al próximo informe del mercado laboral.

La semana en que el Dólar estadounidense intentó rebotar

El Dólar estadounidense recuperó algo de terreno esta semana tras tres pérdidas semanales consecutivas. Sin embargo, sigue atascado cerca del fondo de su rango anual, con el Índice del Dólar (DXY) manteniéndose por debajo de 98. Desde una perspectiva mensual, el retroceso sigue siendo pronunciado, interrumpido brevemente solo por el rebote de julio.

Trump vs. la Fed

Los titulares comerciales fueron tranquilos, aparte de las amenazas arancelarias a India. En cambio, el enfoque volvió a estar en Washington. El presidente Trump intentó destituir a la gobernadora de la Reserva Federal (Fed), Lisa Cook, quien ahora está demandando para mantener su puesto, y está presionando para instalar a más aliados moderados en el banco central. Los rendimientos a corto plazo cayeron a medida que los mercados anticiparon una política más laxa en el futuro.

La posición de Powell parece segura por ahora, ya que su mandato se extiende hasta 2026, pero la lucha más grande por la independencia de la Fed claramente se está intensificando.

¿Un banco central más político?

Los últimos movimientos de Trump han generado temores sobre una Fed politizada. Despidió al comisionado de la Oficina de Estadísticas Laborales tras acusar a la agencia de "manipular" los datos de empleo, y continúa enfrentándose a Powell. También está nominando leales como Stephen Miran para roles clave, mientras que Christopher Waller ha surgido como su candidato preferido para eventualmente reemplazar a Powell. El riesgo: un banco central más dispuesto a entregar los recortes de tasas que Trump desea.

Aranceles: Ganancia a corto plazo, dolor a largo plazo

Los aranceles pueden obtener puntos políticos, pero el costo económico podría aumentar. Hasta ahora, los consumidores no han sentido un gran impacto, pero si los gravámenes persisten, los alimentos y productos esenciales se encarecerán, los presupuestos familiares se ajustarán y el crecimiento podría verse afectado. Algunos en el equipo de Trump incluso parecen cómodos con un Dólar más débil para impulsar las exportaciones, pero la reubicación de la manufactura estadounidense tomará años, una gran inversión y más que solo aranceles.

La Fed se mantiene firme

En su reunión del 30 de julio, la Fed mantuvo las tasas sin cambios en 4.25%–4.50% por quinta vez consecutiva. Powell dijo que el mercado laboral está "efectivamente en pleno empleo", pero con la inflación aún persistente —y los aranceles complicando la situación— la política necesita mantenerse "modestamente restrictiva".

En Jackson Hole el 22 de agosto, Powell insinuó la posibilidad de un recorte en septiembre si los datos de empleo se deterioran, pero enfatizó que no se ha tomado ninguna decisión. Las próximas publicaciones de Nóminas No Agrícolas (5 de septiembre) y nuevos datos de inflación la semana siguiente serán cruciales.

Mensajes mixtos de los funcionarios de la Fed

- John Williams (Nueva York) dijo que las tasas podrían caer eventualmente, pero la Fed necesita más datos antes de actuar.

- Tom Barkin (Richmond) espera solo un ajuste modesto, dado el crecimiento constante.

- Lorie Logan (Dallas) instó a una mejor comunicación sobre las perspectivas de política.

Los mercados se inclinan hacia al menos un recorte en septiembre, pero los funcionarios siguen enfatizando la "dependencia de los datos".

Con la inflación subyacente aún alrededor del 3% y un choque arancelario en curso, un recorte en septiembre podría parecer prematuro a menos que la próxima ronda de datos se debilite de manera decisiva. La comunicación de Powell deja espacio para actuar si es necesario, pero la tendencia es esperar confirmación, no comprometerse de antemano.

Traducción: la barra para un recorte en septiembre es más alta de lo que los precios implican

¿Qué sigue para el Dólar?

La próxima semana, todas las miradas estarán puestas en el mercado laboral de EE.UU., particularmente en las Nóminas No Agrícolas. Las encuestas ISM para manufactura y servicios también serán observadas de cerca.

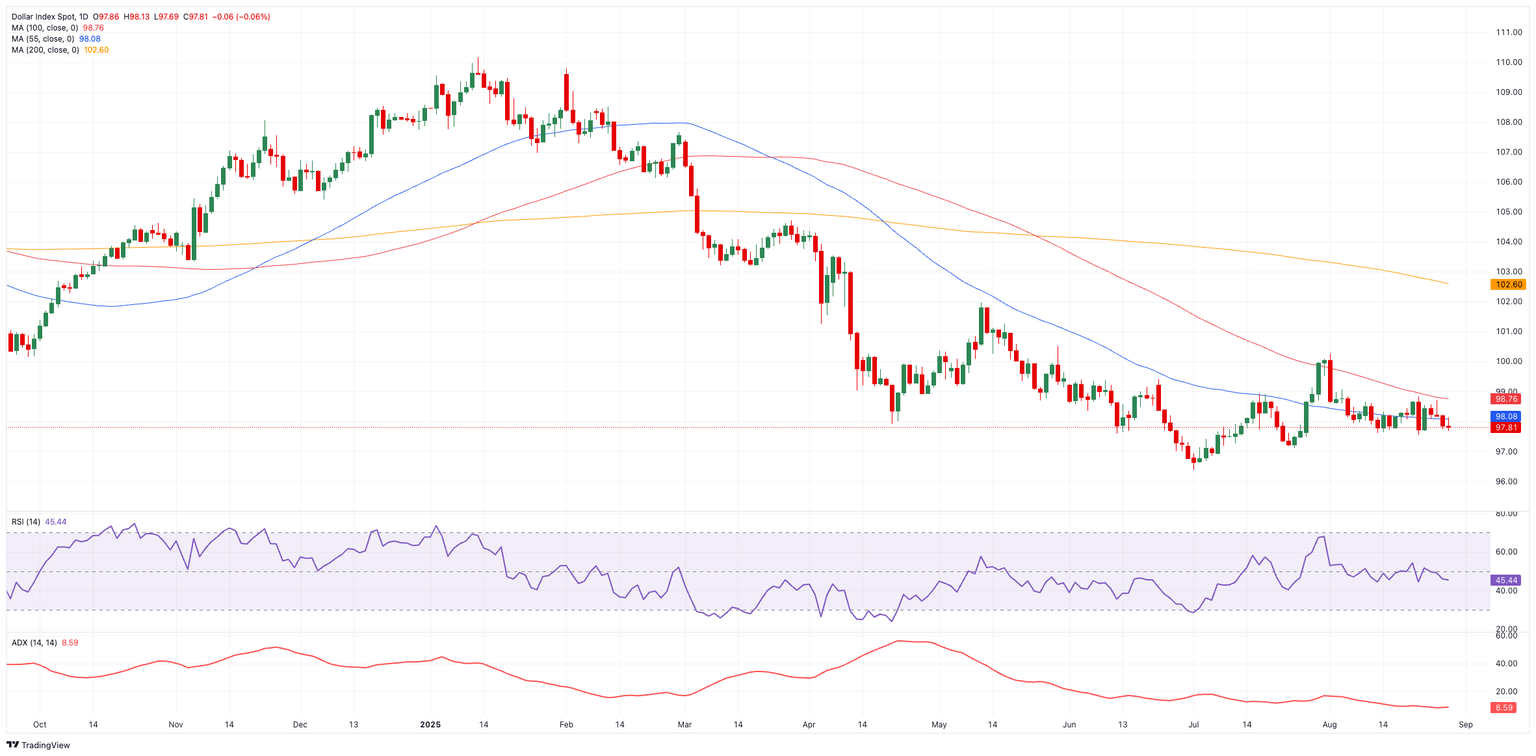

Imagen técnica

Los gráficos no se ven favorables para el Dólar.

Si el DXY cae por debajo de su mínimo de varios años de 96.37 alcanzado el 1 de julio, las próximas paradas podrían ser 95.13 y 94.62.

Por el contrario, el máximo de agosto en 100.26 es el primer gran obstáculo. Una ruptura limpia allí abriría el camino a 100.54 y luego al pico de mayo en 101.97.

Por ahora, el índice está atascado por debajo de sus SMAs de 200 días y 200 semanas, en 102.62 y 103.17, respectivamente, manteniendo la tendencia general inclinada a la baja.

Las señales de momentum respaldan esa visión: el Índice de Fuerza Relativa (RSI) se ha enfriado a alrededor de 45, mostrando una energía alcista en disminución, mientras que el Índice Direccional Promedio (ADX) se sitúa cerca de 11, un nivel que indica que el mercado carece de una tendencia fuerte.

Gráfico diario del DXY

Conclusión

La debilidad del Dólar estadounidense refleja más que los flujos del mercado. Las amenazas arancelarias de Trump, los enfrentamientos con Powell y el creciente endeudamiento federal pesan sobre el sentimiento. Incluso cuando la moneda se recupera, las ganancias rara vez se mantienen. En el contexto de la incertidumbre política y la presión sobre la Fed, la mayoría de los estrategas aún ven más desventajas que ventajas para el Dólar.

Nóminas no Agrícolas - Preguntas Frecuentes

Las Nóminas no Agrícolas (NFP) forman parte del informe mensual de empleo de la Oficina de Estadísticas Laborales de EE.UU. El componente de Nóminas no Agrícolas mide específicamente el cambio en la cantidad de personas empleadas en Estados Unidos durante el mes anterior, sin incluir el sector agrícola.

La cifra de Nóminas no Agrícolas (NFP) puede influir en las decisiones de la Reserva Federal al proporcionar una medida del éxito con el que la Fed está cumpliendo su mandato de fomentar el pleno empleo y una inflación del 2%. Una cifra de NFP relativamente alta significa que hay más gente empleada, ganando más dinero y, por lo tanto, probablemente gastando más. Un resultado de Nóminas no Agrícolas relativamente bajo, por otro lado, podría significar que la gente está teniendo dificultades para encontrar trabajo. La Fed normalmente aumentará las tasas de interés para combatir la alta inflación provocada por el bajo desempleo, y las bajará para estimular un mercado laboral estancado".

Las Nóminas no Agrícolas generalmente tienen una correlación positiva con el Dólar estadounidense. Esto significa que cuando las cifras son mayores a lo esperado, el Dólar tiende a subir y viceversa cuando son menores. Las Nóminas no Agrícolas influyen en el Dólar estadounidense en virtud de su impacto en la inflación, las expectativas de política monetaria y las tasas de interés. Un NFP más alto generalmente significa que la Reserva Federal será más restrictiva en su política monetaria, lo que respaldará al Dólar.

Las Nóminas no Agrícolas generalmente tienen una correlación negativa con el precio del Oro. Esto significa que una cifra de nóminas mayor a la esperada tendrá un efecto depresivo en el precio del Oro y viceversa. Un NFP más alto generalmente tiene un efecto positivo en el valor del Dólar estadounidense y, como la mayoría de las materias primas principales, el Oro se cotiza en dólares estadounidenses. Por lo tanto, si el Dólar estadounidense gana valor, se requieren menos dólares para comprar una onza de oro. Además, las tasas de interés más altas (que generalmente ayudaron a un NFP más alto) también reducen el atractivo del Oro como inversión en comparación con quedarse en efectivo, donde el dinero al menos generará intereses".

Las Nóminas no Agrícolas son solo un componente dentro de un informe de empleo más amplio y pueden verse eclipsadas por los otros componentes. En ocasiones, cuando las Nóminas no Agrícolas son mayores que lo previsto, pero las ganancias semanales promedio son menores que lo esperado, el mercado ha ignorado el efecto potencialmente inflacionario del resultado principal e interpreta la caída de las ganancias como deflacionaria. Los componentes de la tasa de participación y las horas semanales promedio también pueden influir en la reacción del mercado, pero solo en eventos poco frecuentes como la "Gran Renuncia" o la Crisis Financiera Global".

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.