Dólar estadounidense Pronóstico Semanal: Grande en Japón

- El Dólar estadounidense cerró la semana con pérdidas marcadas.

- Los resultados de las elecciones japonesas mantuvieron al dólar bajo una fuerte presión.

- Las actas del FOMC revelarán detalles de la última decisión de la Fed de mantener las tasas.

La semana que fue

El Dólar estadounidense (USD) reanudó su tendencia a la baja anual esta semana, cayendo a mínimos de dos semanas solo para rebotar un poco en la segunda mitad de la semana.

Dicho esto, el Índice del Dólar estadounidense (DXY) comenzó la semana con un inicio bastante desastroso, estabilizándose algo en el extremo inferior del rango semanal en los días siguientes, todo tras las evaluaciones de los inversores sobre las elecciones japonesas del domingo.

De hecho, los participantes del mercado parecen haber aparcado la especulación sobre cómo podría ser una Reserva Federal (Fed) liderada por Warsh, cambiando su enfoque hacia las implicaciones de una posible renovada fortaleza en el Yen japonés (JPY), incluyendo su duración y extensión.

Además, el pobre rendimiento del índice reflejó el de los rendimientos del Tesoro de EE.UU., que aceleraron su caída a mínimos de varios meses en varios plazos.

Hasta ahora, los mercados ven a la Reserva Federal en espera en su evento del 18 de marzo, anticipando casi 70 puntos básicos de relajación este año.

La Fed se mantiene en espera mientras la confianza aumenta

La Reserva Federal hizo exactamente lo que los mercados esperaban en enero, dejando sin cambios el Rango Objetivo de Fondos Federales (FFTR) en 3.50% a 3.75%. La decisión en sí no fue una sorpresa. Lo que destacó un poco más fue el tono. Los responsables de políticas sonaron un poco más seguros sobre el crecimiento y dejaron caer silenciosamente el lenguaje anterior sobre los riesgos a la baja en el mercado laboral.

Durante la conferencia de prensa, el presidente Jerome Powell mantuvo un tono constante y medido. Dijo que la actual postura de política sigue pareciendo apropiada, señalando signos de que el mercado laboral se está estabilizando y que la inflación en servicios continúa disminuyendo. En cuanto al reciente aumento en la inflación general, Powell lo atribuyó en gran medida a los aranceles sobre bienes, sugiriendo que esas presiones deberían alcanzar su punto máximo alrededor de la mitad del año.

Es importante destacar que repitió que las decisiones se tomarán reunión por reunión, sin un camino preestablecido. Aumentos adicionales de tasas no son el caso base, y en su opinión, los riesgos en ambos lados del mandato dual de la Fed se han moderado. En otras palabras, la Fed está cómoda donde está y no tiene prisa por moverse.

¿Bajas de tasas o mantener por más tiempo? El debate dentro de la Fed

Nuevos comentarios de funcionarios de la Fed revelaron un detalle interesante que no era obvio al principio. Un gobernador dijo abiertamente que las tasas deberían ser ya más bajas. Varios presidentes regionales, por otro lado, optaron por esperar, diciendo que los riesgos de inflación no han desaparecido por completo. ¿Cuál es el punto principal? La confianza está creciendo, pero la cautela sigue siendo el sentimiento principal.

El gobernador del FOMC Stephen Miran (votante permanente) fue la voz más clara del lado moderado. Argumentó que las tasas de política son actualmente más altas de lo necesario y deberían ser ya más bajas. En la opinión de Miran, la política sigue siendo más restrictiva de lo que realmente justifican los datos. Parece pensar que la Fed se está inclinando hacia una postura más restrictiva de lo necesario en esta etapa del ciclo. También minimizó los temores de que los aranceles comerciales reaviven significativamente la inflación. Según Miran, su impacto ha sido mucho menos dañino de lo que muchos esperaban inicialmente. Agregó que una gran parte del costo ha sido absorbido por los productores extranjeros en lugar de los consumidores estadounidenses, apoyando su punto más amplio de que los riesgos inflacionarios derivados de la política comercial pueden estar sobrestimados.

La presidenta de la Fed de Dallas, Lorie Logan (votante), dijo que estaba "cautelosamente optimista" de que el rango de política actual de 3.50%–3.75% puede guiar la inflación de regreso hacia el 2% mientras se preserva la estabilidad del mercado laboral. Señaló que después de los tres recortes de tasas del año pasado, los riesgos a la baja para el empleo se han "disipado significativamente". Sin embargo, advirtió que esos mismos recortes han agregado algún riesgo al alza para la inflación. Para Logan, los próximos meses de datos serán críticos para determinar si la política es lo suficientemente restrictiva.

La presidenta de la Fed de Cleveland, Beth Hammack (votante), adoptó un tono paciente, diciendo que no hay urgencia para ajustar las tasas este año. Con la economía en una base de "cauteloso optimismo", sugirió que la Fed podría mantenerse en espera durante "bastante tiempo". Sus comentarios refuerzan la idea de que, salvo un cambio material en la dinámica de la inflación, la estabilidad de la política es actualmente el caso base.

El presidente de la Fed de Kansas City, Jeffrey Schmid (votante de 2028), adoptó la postura más firme sobre el mantenimiento de una política restrictiva. Argumentó que es demasiado pronto para confiar en las ganancias de productividad o la inteligencia artificial para reducir de manera sostenible las presiones inflacionarias. Si bien reconoció el potencial de crecimiento impulsado por la oferta, Schmid enfatizó que "aún no hemos llegado allí" y que las tasas de interés deben permanecer lo suficientemente altas para restringir la demanda y evitar que la inflación vuelva a acelerarse.

En resumen

El equilibrio interno es claro: Miran se inclina hacia una postura moderada, pidiendo abiertamente tasas más bajas, mientras que los presidentes regionales favorecen la paciencia y la restricción continua. El mensaje más amplio de la Fed sigue siendo uno de cauteloso optimismo, pero no de complacencia. Para los mercados, el obstáculo para un mayor alivio sigue pareciendo alto a menos que los datos entrantes lo justifiquen claramente.

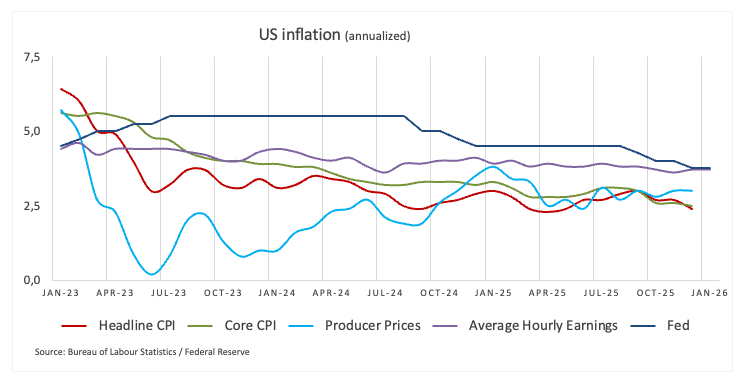

La desinflación avanza; la cautela persiste

La última cifra de inflación de EE.UU. sorprendió ligeramente en el lado suave. El IPC general se redujo al 2.4% interanual en enero, mientras que el IPC subyacente, que excluye alimentos y energía, también se enfrió al 2.5% en los últimos doce meses. En resumen, las presiones de precios continúan moviéndose en la dirección correcta.

Para los mercados, eso fue suficiente para mantener viva la narrativa de desinflación y volver a colocar las expectativas de recortes de tasas en el horizonte a medio plazo. Pero desde la perspectiva de la Fed, el trabajo no está terminado. Los responsables de políticas continúan enfatizando que la inflación sigue por encima del objetivo del 2%, y el impacto completo de los aranceles de EE.UU. sobre los precios al consumidor sigue siendo incierto. Así que, aunque los inversores pueden estar inclinándose hacia el alivio, la Fed está señalando que aún queda trabajo por hacer.

‘Comprar Japón’ mantiene bajo presión al dólar

El Yen ha realizado un impresionante regreso esta semana, colocándolo en camino hacia lo que podría ser su mejor desempeño semanal en más de un año. Para el jueves, ya estaba ejerciendo una presión constante sobre el Dólar estadounidense, una señal de que el sentimiento en los mercados de divisas podría estar cambiando marginalmente.

Desde que el Partido Liberal Democrático de la primera ministra Sanae Takaichi aseguró una victoria aplastante en las elecciones del domingo, el Yen ha subido alrededor del 2.8% frente al Dólar. Si esas ganancias se mantienen hasta el cierre del viernes, marcaría el mayor avance semanal de la moneda desde noviembre de 2024, una fuerte reversión que no ha pasado desapercibida para los operadores.

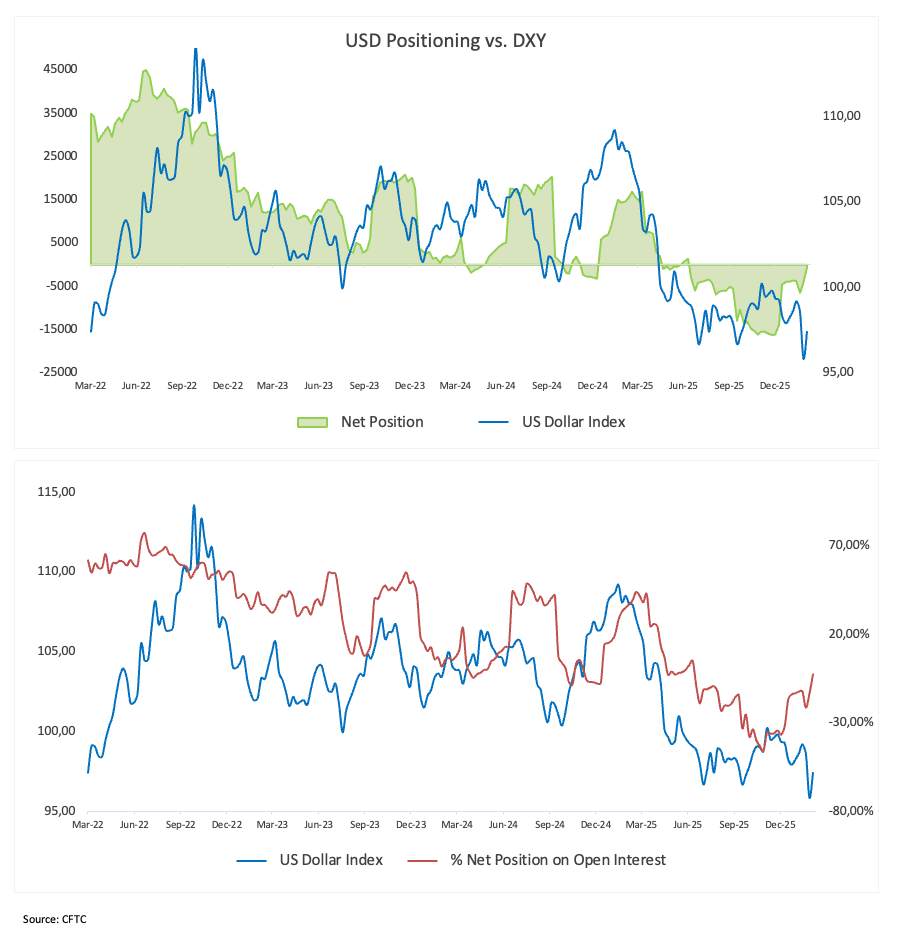

Cortos en el dólar recortados, pero el sesgo bajista persiste

Los últimos datos de posicionamiento de la Comisión de Operaciones a Futuro de Materias Primas (CFTC) ofrecen una interesante matiz bajo la superficie. Los operadores no comerciales recortaron sus posiciones cortas netas en Dólar estadounidense a las más pequeñas desde mayo de 2025, bajando a aproximadamente 850 contratos. En otras palabras, la fuerte convicción bajista que se había acumulado a principios de año está comenzando a desvanecerse.

Al mismo tiempo, el interés abierto cayó notablemente a alrededor de 28.2K contratos, deshaciendo el aumento previo. Esa caída sugiere que algunos participantes simplemente están cerrando posiciones en lugar de cambiar agresivamente a posiciones alcistas. Se siente menos como una prisa por entrar en nuevos largos en Dólar y más como una reducción de cortos abarrotados.

Tomados en conjunto, el panorama apunta a un mercado que ya ha descontado una buena parte de las malas noticias. El Dólar todavía se ve con cautela, pero el posicionamiento ya no parece estirado. Eso, en sí mismo, reduce el riesgo de otro apretón a la baja agudo y sugiere que el próximo gran movimiento podría necesitar un nuevo catalizador.

¿Qué sigue para el Dólar estadounidense?

La atención ahora se desplaza de nuevo hacia los datos de EE.UU. y la Fed. La lectura preliminar del PIB del cuarto trimestre de la próxima semana y las últimas cifras de inflación medidas por el índice de Precios del Gasto en Consumo Personal (PCE) ocuparán el centro del escenario. Ambas publicaciones deberían ayudar a aclarar si la reciente resiliencia en el crecimiento y el enfriamiento gradual en los precios siguen intactos.

Al mismo tiempo, los inversores examinarán las actas de la reunión del FOMC del 28 de enero en busca de información adicional sobre por qué los responsables de la política optaron por mantener las tasas sin cambios. Cualquier matiz sobre el balance de riesgos, o indicios sobre lo que podría desencadenar el próximo movimiento, será examinado de cerca.

Panorama técnico

El Índice del Dólar estadounidense (DXY) parece haber encontrado una importante zona de resistencia cerca de la marca de 98.00, o máximos mensuales.

Una vez que el índice supere esta región, podría intentar una prueba de la banda de 98.20-98.60, donde convergen las medias móviles simples de 55 días y 100 días, y la más significativa media móvil de 200 días. Más arriba se encuentra el techo de 2026 en 99.49 (15 de enero).

Por el contrario, la pérdida del suelo de febrero en 96.49 (11 de febrero) podría poner de nuevo en foco una prueba del mínimo de 2026 en 95.56 (27 de enero), antes de la base de febrero de 2022 en 95.13 y el valle de 2022 en 94.62 (14 de enero).

Además, los indicadores de impulso siguen inclinados hacia una debilidad adicional. Dicho esto, el Índice de Fuerza Relativa (RSI) se sitúa alrededor de la zona de 40, mientras que el Índice Direccional Promedio (ADX) por encima de 29 indica una tendencia aún robusta.

-1771007869786-1771007869787.png&w=1536&q=95)

Conclusión

A pesar del retroceso de esta semana, liderado en gran medida por la fortaleza del Yen, vale la pena recordar que una parte considerable del rebote del Dólar a finales de enero y principios de febrero fue impulsado por la Fed. Gran parte de ese movimiento siguió a la decisión del presidente Trump de nombrar a Kevin Warsh como sucesor de Jerome Powell, un cambio que los mercados interpretaron como potencialmente menos moderado de lo temido.

A partir de aquí, el enfoque se desplaza de nuevo hacia los datos. Los inversores estarán observando de cerca el calendario de EE.UU., especialmente las cifras de inflación y del mercado laboral. Para la Fed, el empleo sigue siendo el principal barómetro. Los responsables de la política están alerta a cualquier signo de una desaceleración significativa, pero también son conscientes de que la inflación aún no está cómodamente de vuelta en el objetivo.

Las presiones de precios siguen estando por encima de donde la Fed desearía que estuvieran. Si la tendencia de desinflación comienza a estancarse, los mercados podrían rápidamente reducir las expectativas de recortes de tasas tempranos o agresivos. En ese escenario, la Fed probablemente adoptaría una postura más cautelosa, lo que con el tiempo podría brindar un renovado apoyo al Dólar, independientemente del ruido político circundante.

Inflación - Preguntas Frecuentes

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla. Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.