¿Desembocará la guerra comercial en una recesión en EE.UU.?

Este artículo ha sido escrito por Darrell Spence y Jared Franz, economistas de Capital Group

Conclusiones

- Sobre la base de los fundamentales subyacentes, la economía de Estados Unidos goza de buena salud.

- Se trata de la historia de dos economías: una fuerte demanda interna y una actividad industrial más débil.

- Los recortes de los tipos de interés de la Reserva Federal deberían proporcionar un impulso decisivo al mercado de valores.

- La guerra comercial en ciernes con China sigue constituyendo el principal comodín.

En las últimas semanas se ha producido un cambio fundamental en el entorno de inversión en Estados Unidos. Desde el pasado 31 de julio, la Reserva Federal ha recortado los tipos de interés por primera vez en una década, el conflicto comercial entre Estados Unidos y China se ha intensificado y la volatilidad del mercado ha vuelto con fuerza.

En este contexto, los economistas de Capital Group, Darrell Spence y Jared Franz, dan un repaso a sus previsiones con respecto a la economía estadounidense, e incluso a las perspectivas de una recesión a corto plazo. En la siguiente entrevista, ofrecen sus opiniones sobre el drástico cambio de política por parte de la Reserva Federal, el posible impacto de los nuevos aranceles sobre China, y lo que esto podría implicar para los inversores.

¿Cómo han influido estos acontecimientos en su evaluación sobre la economía de Estados Unidos?

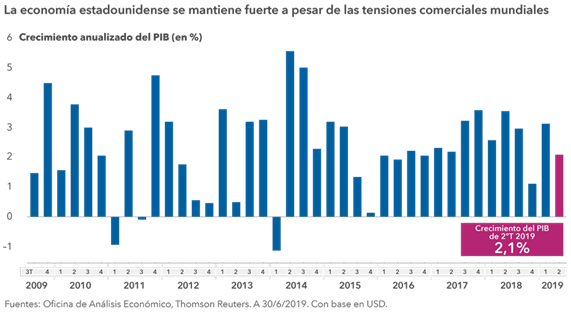

Darrell Spence: En muchos sentidos, la economía estadounidense todavía parece gozar de buena salud. El PIB tiene un crecimiento medio superior al 2% anual. Las ventas al por menor son sólidas. Los salarios están aumentando por encima de la inflación. El crecimiento del empleo es fuerte y la tasa de desempleo está muy por debajo del 4%. Si nos fijamos solo en los datos internos, la economía estadounidense se mantiene en buena forma.

En vista de estas condiciones, nuestra visión es que la expansión económica de Estados Unidos que lleva ya diez años, no se ve amenazada de forma inmediata por las tensiones comerciales con China o por la desaceleración del crecimiento económico en otras partes del mundo. Sin embargo, en nuestra opinión, cualquier deterioro adicional del entorno comercial aumentaría sustancialmente el riesgo de una recesión en Estados Unidos.

La situación está empeorando claramente debido a la imposición de nuevos aranceles a China el próximo mes y a la devaluación de la moneda de la misma. Es difícil saber dónde está el punto de inflexión.

¿La caída de los rendimientos de los bonos y una curva de rendimiento invertida hacen presagiar una recesión?

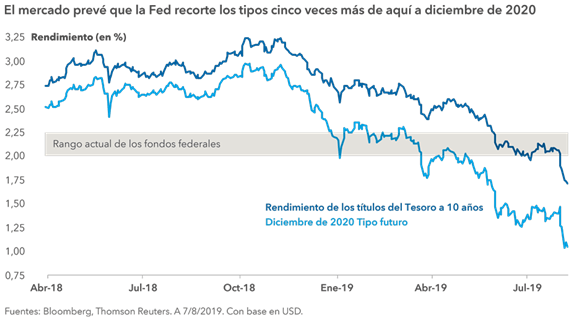

Jared Franz: Una de las muchas razones por las que el rendimiento de los bonos ha caído tan bruscamente es que el mercado considera que la Reserva Federal reducirá los tipos cinco veces más de aquí a finales de 2020, y supone que cada uno de dichos recortes será de 25 puntos básicos. Si se incluye el recorte de julio, esto significaría 150 puntos básicos en un periodo de 18 meses, un ritmo que se ha observado únicamente una vez en una situación de no recesión. Una curva de rendimientos invertida, en la que los tipos a corto plazo superan a los tipos a largo plazo, transmite el mismo mensaje.

A pesar de ello, hay otros factores que presionan a la baja el rendimiento de los bonos estadounidenses, como los tipos de interés negativos en Europa y Japón. Los bonos cotizan en un mercado global, y es posible que los inversores no estén satisfechos con el rendimiento de los bonos alemanes a 10 años que se sitúa alrededor del -0,6%. En ese entorno, los títulos del Tesoro de Estados Unidos, con un 1,6%, resultan obviamente mucho más atractivos.

Por otro lado, y dado que es probable que el Banco Central Europeo recorte los tipos de interés el próximo mes, el rendimiento de los bonos a nivel mundial actuará como anclaje para los rendimientos de Estados Unidos. Esto podría ayudar a explicar por qué el mercado de bonos parece estar augurando una recesión, mientras que el mercado de valores de Estados Unidos se mantiene cerca de sus máximos históricos.

¿Se observan signos de debilidad en la economía nacional?

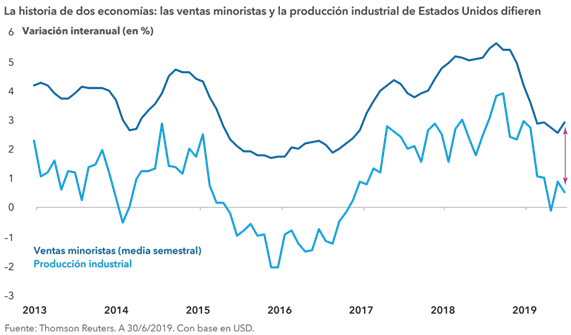

Spence: Se trata de dos situaciones económicas diferentes: un fuerte consumo interno y una actividad industrial más débil. La disminución de las exportaciones y el acopio de existencias antes de la aplicación de aranceles están, sin duda, influyendo en el precario entorno comercial que afecta a la producción industrial. Al mismo tiempo, el consumo parece sólido, y asistimos a un crecimiento aceptable de las ventas minoristas en Estados Unidos. Esta situación es similar al entorno económico que vivimos en 2015-16.

En nuestra opinión, la brecha entre la producción industrial y las ventas al por menor se reducirá con el tiempo como consecuencia de una recuperación de la actividad industrial y no de una ralentización de la demanda interna. Las exportaciones solamente representan en torno al 13,2% de la producción estadounidense, por lo que los factores internos tienden a impulsar el rumbo general de la economía.

Una vez más, sin embargo, esta visión optimista se basa en la suposición de que Estados Unidos y China sean capaces de evitar una guerra comercial en toda regla. Si Estados Unidos impone aranceles del 25% a todas las importaciones chinas, por ejemplo, y China toma represalias, el panorama sería muy complicado y prácticamente garantizaría las condiciones de recesión en Estados Unidos y en el resto del mundo.

En su opinión, ¿la Reserva Federal recurrirá alguna vez a tipos de interés negativos?

Franz: Lo dudo mucho. Los tipos de interés negativos son sumamente perjudiciales para el sector bancario, como hemos visto en Europa y Japón. Además, dificultan en gran medida la respuesta por parte de los bancos centrales en caso de que las condiciones económicas se deterioren aún más. Probablemente, la Fed utilizaría en primer lugar medidas de expansión cuantitativa, orientaciones a futuro y otras herramientas, y únicamente consideraría una política de tipos de interés negativos en caso de que se produjera otra crisis financiera mundial de la magnitud de la registrada en 2008-09.

En este entorno de tipos de interés en descenso, ¿qué valores son más atractivos: los bonos o las acciones?

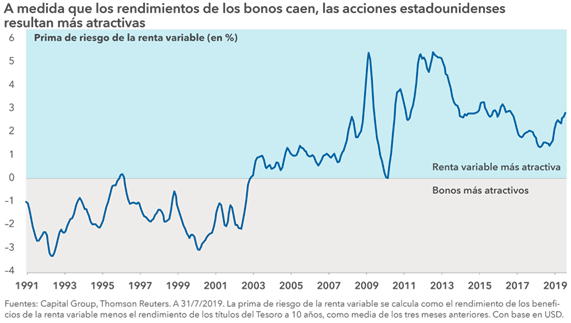

Spence: Durante la mayor parte de este año, hemos visto cómo las acciones y los bonos repuntaban al mismo tiempo. No es probable que esta tendencia continúe. Salvo en caso de recesión, consideramos que añadir exposición a la renta variable en vez de a la renta fija resulta más lógico en este entorno. La Fed está añadiendo dinamismo monetario a una economía en crecimiento, lo que podría impulsar al alza los precios de los activos de riesgo y, a su vez, sería difícil que el rendimiento de los bonos se desplomara muy por debajo del nivel que ya ha descontado el mercado. Sí, las valoraciones de la renta variable son relativamente elevadas, pero la disminución del rendimiento de los bonos contribuye a respaldar esas altas valoraciones.

¿Creen que las acciones estadounidenses terminarán el año en territorio positivo?

Franz: Los responsables de la Fed parecen decididos a no ir en contra de las expectativas del mercado, por lo que es altamente probable que mantengan su actitud de relajación, proporcionando un entorno favorable para que las cotizaciones bursátiles suban. A pesar de que los beneficios de las compañías estadounidenses han descendido ligeramente, el 9 de agosto, el 76% de las compañías del S&P 500 declararon beneficios por acción en el segundo trimestre por encima de las previsiones del consenso, lo que constituye un buen presagio para sus perspectivas de beneficios.

En general, los mercados estadounidenses y la economía parecen estar afrontando el conflicto comercial con calma, al menos por ahora. A pesar del anuncio de la subida de los aranceles a principios de agosto y de la manipulación de las divisas por parte de China, las acciones de Estados Unidos siguen subiendo más de un 17% en lo que va de año, y es probable que las subidas de dos dígitos se mantengan hasta finales de este año.

Hasta que no se alcance algún tipo de acuerdo comercial, es probable que la volatilidad del mercado siga siendo elevada, pero incluso ese parámetro debe relativizarse. En los niveles actuales, el aumento de la volatilidad al que hemos asistido recientemente no es más que una vuelta a la normalidad tras un periodo de relativa calma. Por ahora, parece que esos días han terminado.

Salvo en caso de una guerra comercial en toda su magnitud, ¿creen que se vislumbra una recesión en Estados Unidos en los próximos años?

Spence: Hace un tiempo que venimos diciendo que Estados Unidos presenta condiciones económicas típicas de un ciclo tardío. En un determinado momento, esta extraordinaria expansión de once años llegará a su fin. Pero si podemos evitar una guerra comercial, y si la Fed sigue estimulando la economía, no nos sorprenderíá que se produjeran uno o dos años más de crecimiento ininterrumpido. Podríamos presenciar una recesión en 2021 pero, por ahora, no es sino un indicador de posición, ya que seguimos evaluando los principales indicadores económicos. Como le gusta decir a la Fed, las perspectivas continúan dependiendo de los datos.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.