Alemania: Los ambiciosos planes de gasto probablemente se retrasarán, afectando al crecimiento a corto plazo

Es probable que el aumento del gasto en infraestructura y defensa en Alemania sea más gradual de lo previsto, lo que supone un riesgo para unas perspectivas de crecimiento ya de por sí frágiles, especialmente si no se materializan las inversiones adicionales y las coinversiones asociadas del sector privado.

Estimamos que el impacto favorable sobre el PIB alemán del gasto público adicional será, en promedio, de entre 0.3 y 0.4 puntos porcentuales entre 2026 y 2030, lo que elevará el crecimiento anual del PIB real a una media del 1.2%.

Sin embargo, esta perspectiva depende fundamentalmente de un aumento significativo de la inversión pública a partir de 2026, incluso si el gasto real no alcanza los objetivos del Gobierno. En concreto, prevemos que alrededor de la mitad de los 59.000 millones de euros de gasto previstos del fondo especial de 500.000 millones de euros para infraestructuras se ejecuten en 2026, aumentando gradualmente hasta alrededor de 40.000 millones de euros (0.92 % del PIB) anuales en los años siguientes. Los riesgos para las perspectivas son importantes. La posibilidad de que el sector público no alcance el nivel de gasto previsto, con los consiguientes efectos en la inversión del sector privado, podría limitar el crecimiento. Los obstáculos legales y administrativos para acelerar las inversiones se suman a los riesgos de retrasos. Además, gran parte de la inversión pública prevista podría repartirse a lo largo de un periodo de tiempo prolongado, lo que diluiría el impacto a corto y medio plazo sobre el crecimiento.

Por ejemplo, los estados federados alemanes, los Länder, recibirán 100.000 millones de euros del fondo especial para infraestructuras, pero tienen hasta 2043 para utilizar íntegramente sus asignaciones, siempre que los proyectos se acuerden antes de 2036. Los estados solo están obligados a comprometer un tercio del total de las inversiones antes de 2029, lo que pone de relieve el reto que supone aumentar el gasto a corto plazo.

La lentitud del gasto en inversión lastraría significativamente las perspectivas de crecimiento del país. Esto agravaría los retos estructurales existentes, como el descenso de la población en edad de trabajar y los factores externos adversos, en particular el aumento de los aranceles estadounidenses y la creciente competencia de los productores chinos.

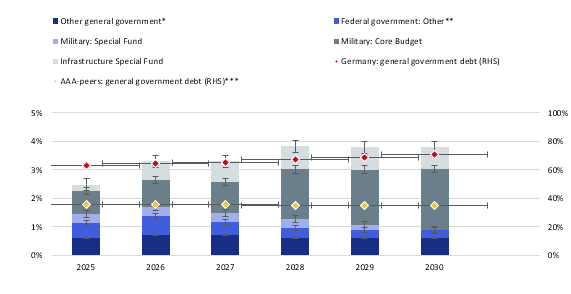

Gráfico 1: El aumento del gasto en Alemania llevará tiempo

Déficit fiscal del Gobierno alemán; deuda bruta (% del PIB)

* Fondos de la seguridad social, estados federados y municipios. ** Empréstitos en el marco del componente cíclico y para transacciones financieras. *** Dinamarca, Luxemburgo, Países Bajos, Noruega, Suecia y Suiza. Fuente: Ministerio Federal de Finanzas, FMI, Scope Ratings.

La deuda en relación con el PIB aumentará más lentamente de lo previsto debido a un menor incremento del gasto

En nuestra última confirmación de las calificaciones AAA/Estable de Alemania, el 12 de septiembre, revisamos nuestras previsiones de deuda para tener en cuenta un ritmo de flexibilización fiscal más moderado de lo que se había supuesto anteriormente. Ahora prevemos que la ratio deuda/PIB del país aumentará hasta el 70% del PIB en 2030, desde alrededor del 62% en 2024. Anteriormente, proyectábamos que la ratio de deuda aumentaría hasta alrededor del 74% en 2030. Aunque sigue estando por debajo del máximo histórico del país (en el 81% en 2010), la ratio de deuda de Alemania es relativamente elevada en comparación con otros países con calificación AAA, que tenían una ratio de deuda media del 36% en 2024, que se espera que se mantenga prácticamente estable en los próximos años.

Es probable que el déficit fiscal de Alemania para 2025 sea del 2.5% del PIB, por debajo del 2.7% de 2024, a pesar de los importantes paquetes de gasto anunciados. Esto se debe en parte a que el presupuesto federal para 2025 no se aprobó hasta el 18 de septiembre, lo que dejó poco tiempo para su aplicación. Para el periodo 2026-2030, esperamos un aumento del gasto en defensa y del fondo especial para infraestructuras, pero aun así los planes del Gobierno apuntan a un déficit fiscal medio del 3.6% del PIB (Gráfico 1).

Por lo tanto, no parece probable que se produzca una relajación fiscal adicional significativa a corto plazo, ya que la atención se centrará en la utilización de los fondos existentes. Además, parece difícil llevar a cabo nuevas modificaciones constitucionales del freno al endeudamiento, ya que el actual Gobierno carece de la mayoría de dos tercios necesaria en el Parlamento, una limitación que probablemente persistirá dada la fragmentación del panorama político actual.

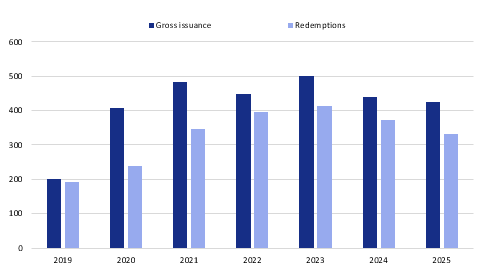

El plan de financiación revisado de Alemania refleja unas necesidades de financiación ligeramente superiores

Para financiar los gastos iniciales en virtud de las nuevas asignaciones del freno al endeudamiento, la Finanzagentur actualizó su plan de financiación para el último trimestre de 2024, elevando su objetivo de financiación anual en 15.000 millones de euros, hasta los 425.000 millones de euros (Gráfico 2), tras un aumento similar de 19.000 millones de euros en el tercer trimestre. A pesar del aumento, se trata del nivel más bajo de emisión bruta desde 2021, pero sigue suponiendo un incremento en términos netos hasta los 94.000 millones de euros, frente a los 67.000 millones de euros de 2024.

De cara al futuro, esperamos que las necesidades netas de financiación de Alemania se sitúen en torno a los 130.000 millones de euros anuales de media en 2026-2028, lo que supone alrededor del 2,7 % del PIB previsto.

Gráfico 2: Emisión de deuda federal alemana

EUR bn

Fuente: Deutsche Finanzagentur, Scope Ratings

El gasto en inversión debe ser específico, oportuno y complementario para impulsar el crecimiento económico

Será fundamental garantizar que las inversiones realizadas con cargo al fondo especial para infraestructuras no desplacen el gasto en inversión del presupuesto ordinario básico. A tal fin, la ley del fondo especial exige que la proporción de inversión en el presupuesto básico se mantenga por encima del 10 % del gasto total, en línea con su nivel en 2024. Sin embargo, las normas contables permiten una gran flexibilidad y, en última instancia, es el Parlamento el que decide si se cumple la proporción de inversión, lo que en la práctica otorga el control de este mecanismo al Gobierno.

El presupuesto de 2025 ya refleja una importante reorganización de las partidas de gasto entre el presupuesto básico y el fondo especial para infraestructuras. En concreto, el presupuesto del Ministerio Federal de Transporte registró una reducción neta del gasto de alrededor de 11.000 millones de euros, según los cálculos del Instituto ifo, que en su mayor parte se destinan en el fondo especial para infraestructuras, mientras que el presupuesto del Ministerio Federal de Trabajo y Asuntos Sociales registró un aumento neto de magnitud similar, relacionado principalmente con los seguros de desempleo. Esto pone de relieve la mayor flexibilidad del Gobierno en el nuevo marco presupuestario, lo que añade incertidumbre al impacto económico positivo que se espera del estímulo anunciado

Autor

Equipo de Analistas de Scope Ratings

Scope Ratings

El equipo de analistas de Scope Ratings ofrece, principalmente, análisis macroeconómicos sobre aspectos que pueden impactar los mercados.