El Dólar estadounidense sigue a la baja tras la amenaza de aranceles del 50% sobre los bienes de la UE y del 25% para Apple

- El Índice del Dólar estadounidense ve el repunte del día anterior completamente reducido el viernes.

- Trump insinúa aranceles para la UE y comienza a apuntar a empresas nacionales también, con el Iphone de Apple enfrentando un arancel del 25%.

- El Índice del Dólar estadounidense extiende las pérdidas y está en camino de probar un nuevo mínimo de dos semanas cerca de 99.14.

El Índice del Dólar estadounidense (DXY), que rastrea el desempeño del Dólar estadounidense (USD) frente a seis monedas principales, baja el viernes y borra la recuperación del día anterior, cotizando cerca de 99.20 al momento de escribir. La nueva caída se produce después de que la Cámara de Representantes aprobara el proyecto de ley de gastos del presidente de los Estados Unidos, Donald Trump, que ahora se dirige al Senado. La Oficina de Presupuesto del Congreso, no partidista, reveló que este "Big Beautiful Bill" viene con un precio elevado: 3.8 billones de dólares en deuda adicional a los 36.2 billones de dólares del gobierno federal durante la próxima década, según Reuters.

Los mercados, y de hecho el mercado de bonos, han estado muy preocupados por estos números. El mejor ejemplo fue el bono a 30 años a largo plazo, donde los rendimientos subieron al 5.15% el jueves desde el 4.64% a principios de mayo, un máximo de más de un año desde el 5.18% visto a finales de diciembre de 2023. Más preocupaciones podrían devaluar aún más al Dólar estadounidense.

Mientras tanto, el presidente Trump se pronunció en su plataforma de redes sociales Truth Social diciendo que está considerando imponer un arancel del 50% a los productos de la UE a partir del 1 de junio. Apple podría enfrentar un arancel del 25% en su Iphone si el modelo no se fabrica en EE.UU. Tanto las acciones de Apple como las de la UE están cayendo a la baja tras esta noticia.

Qué mueve el mercado hoy: Sin sorpresas en absoluto

- El Secretario del Tesoro de los Estados Unidos, Scott Bessent, dio más detalles sobre los comentarios del presidente Trump. Bessent dijo que la UE no estaba haciendo suficientes progresos en sus conversaciones con EE.UU. Las propuestas de Europa no son tan buenas como las de otros países, dijo Bessent, informa Bloomberg.

- El presidente Trump amenaza con un arancel del 50% a todos los productos de la UE a partir del 1 de junio y un arancel del 25% a los Iphones si no se fabrican en EE.UU., informa Bloomberg.

- A las 12:35 GMT, el presidente de la Fed de St. Louis, Alberto Musalem, participa en una charla junto a la chimenea con el presidente de la Fed de Kansas City, Jeff Schmid, en el Instituto de Salud de Heartland, Benthoville. Musalem de la Fed dijo que las expectativas de inflación entre las empresas y los emprendedores están al alza.

- Los datos de ventas de nuevas viviendas de abril han visto un aumento a 0.743 millones de unidades frente a la lectura anterior más baja de 0.37 millones en marzo.

- A las 16:00 GMT, la gobernadora del Banco de la Reserva Federal, Lisa Cook, habla sobre la estabilidad financiera en la Séptima Conferencia Anual de Mujeres en Macro.

- Las acciones están cayendo, con pérdidas superiores al 2% en toda Europa y más del 1% en los tres principales índices de EE.UU.

- La herramienta CME FedWatch muestra que la probabilidad de un recorte de tasas de interés por parte de la Reserva Federal en la reunión de junio es de solo 5.3%. Más adelante, la decisión del 30 de julio ve probabilidades de que las tasas sean más bajas que los niveles actuales en un 28.2%. Los recientes comentarios de línea dura de los funcionarios de la Fed han reducido las posibilidades de un recorte de tasas a corto plazo.

- Los rendimientos a 10 años de EE.UU. cotizan alrededor del 4.51%, enfriándose desde su rendimiento máximo a principios de esta semana en 4.62%.

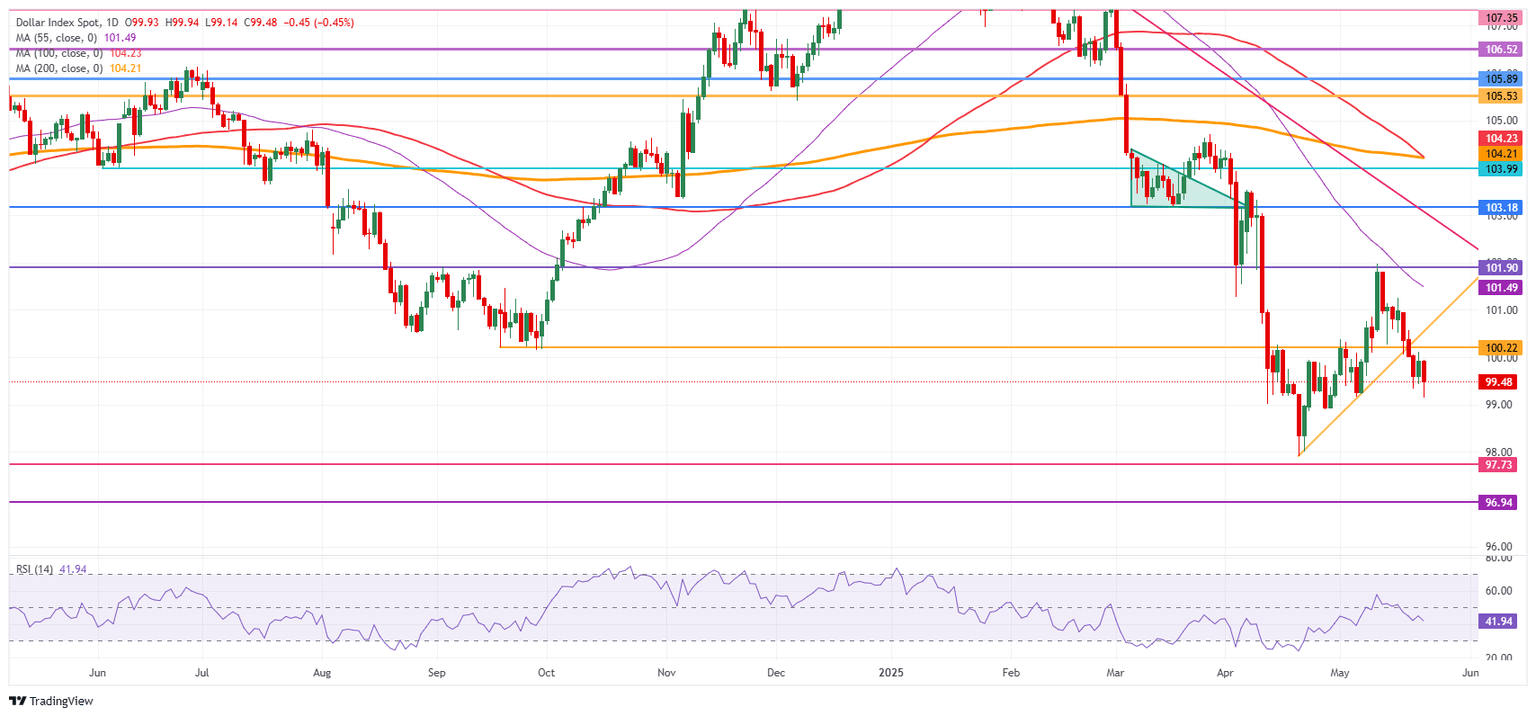

Análisis técnico del Índice del Dólar estadounidense: Bajista absoluto

El Índice del Dólar estadounidense está de vuelta a la casilla de salida, coqueteando con un nuevo mínimo de dos semanas al momento de escribir cerca de 99.40. Con el proyecto de ley de gastos ahora habiendo superado ese primer obstáculo, el riesgo de un efecto de choque sustancial en la deuda de EE.UU. podría materializarse aún más. Incluso otro recorte en su calificación crediticia podría estar bajo consideración, dañando aún más la imagen de EE.UU. y al Dólar estadounidense.

En el lado positivo, la línea de tendencia ascendente rota y el nivel de 100.22, que mantuvo al DXY en septiembre-octubre, son la primera zona de resistencia. Más arriba, la media móvil simple (SMA) de 55 días en 101.49 es el siguiente nivel a tener en cuenta, seguido por 101.90, un nivel crucial a lo largo de diciembre de 2023 y como base para la formación de cabeza y hombros invertida (H&S) durante el verano de 2024. En caso de que los alcistas del Dólar empujen al DXY aún más alto, el nivel crucial de 103.18 entra en juego.

Si la presión a la baja continúa, un movimiento en picada podría materializarse hacia el mínimo del año hasta la fecha de 97.91 y el nivel crucial de 97.73. Más abajo, un soporte técnico relativamente delgado aparece en 96.94 antes de mirar los niveles más bajos de este nuevo rango de precios. Estos estarían en 95.25 y 94.56, lo que significaría nuevos mínimos no vistos desde 2022.

Índice del Dólar estadounidense: Gráfico diario

Crisis bancaria FAQs

La crisis bancaria de marzo de 2023 se produjo cuando tres bancos con sede en EE.UU. con una fuerte exposición al sector tecnológico y a las criptomonedas sufrieron un aumento en los retiros que reveló graves debilidades en sus balances, lo que resultó en su insolvencia.

El banco de más alto perfil fue el Silicon Valley Bank (SVB), con sede en California, que experimentó un aumento en las solicitudes de retiro debido a una combinación de clientes que temían las consecuencias de la debacle de FTX y a que se ofrecían rendimientos sustancialmente más altos en otros lugares.

Para poder realizar los reembolsos, el Silicon Valley Bank tuvo que vender sus tenencias de bonos del Tesoro, principalmente de EE.UU. Sin embargo, debido al aumento de los tipos de interés provocado por las rápidas medidas de endurecimiento de la Reserva Federal, los bonos del Tesoro habían disminuido sustancialmente. La noticia de que SVB había sufrido una pérdida de 1.800 millones de dólares por la venta de sus bonos desató el pánico y precipitó una corrida a gran escala en el banco que terminó con la Corporación Federal de Seguro de Depósitos (FDIC) teniendo que hacerse cargo del mismo. La crisis se extendió al First Republic, con sede en San Francisco, que acabó siendo rescatada gracias a un esfuerzo coordinado de un grupo de grandes bancos estadounidenses. El 19 de marzo, Credit Suisse en Suiza quebró después de varios años de malos resultados y tuvo que ser absorbido por USB.

La crisis bancaria fue negativa para el Dólar estadounidense (USD) porque cambió las expectativas sobre el curso futuro de las tasas de interés. Antes de la crisis, los inversores esperaban que la Reserva Federal (Fed) siguiera subiendo los tipos de interés para combatir una inflación persistentemente elevada; sin embargo, una vez que quedó claro cuánta presión esto estaba ejerciendo sobre el sector bancario al devaluar las tenencias bancarias de bonos del Tesoro estadounidense, la expectativa era que la Reserva Federal detuviera o incluso revirtiera su trayectoria política. Dado que las tasas de interés más altas son positivas para el Dólar estadounidense, éste cayó al descartar la posibilidad de un giro en la política monetaria.

La crisis bancaria fue un evento alcista para el precio del Oro. En primer lugar, se benefició de la demanda debido a su condición de activo de refugio seguro. En segundo lugar, llevó a los inversores a esperar que la Reserva Federal (Fed) pusiera en pausa su agresiva política de subidas de tipos, por temor al impacto en la estabilidad financiera del sistema bancario: las expectativas de tipos de interés más bajos redujeron el coste de oportunidad de mantener Oro. En tercer lugar, el Oro, que se cotiza en Dólares estadounidenses (XAU/USD), subió de valor porque el Dólar estadounidense se debilitó.

Autor

Filip L.

FXStreet

Ex operador y ex comercial de ventas de Forex con ING, experto en Trade Execution.