![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

La inestabilidad geopolítica y la desglobalización han aumentado la necesidad de fuentes de energía locales. Debatimos el auge de la seguridad energética y lo que esto significa para el movimiento de transición energética, tanto en las energías convencionales como en las renovables.

La inestabilidad geopolítica de los últimos años ha puesto al descubierto los riesgos de la interconexión o la globalización, especialmente en lo que se refiere a la energía. La pandemia de Covid-19 fue el comienzo de un periodo de varios años de trastornos y cuellos de botella a escala mundial. A este escenario le han seguido los conflictos en curso en Europa y Oriente Medio, que han amenazado constantemente el suministro de petróleo y gas.

La dinámica de desglobalización que estamos presenciando, como parte del 3D Reset (desglobalización, descarbonización, demografía) ha acelerado la necesidad de que los gobiernos y las poblaciones identifiquen rápidamente fuentes de energía seguras con bajo riesgo geopolítico, es decir, un suministro convencional que esté más cerca de casa o situado en regímenes estables y democráticos.

En consecuencia, la cuestión de la seguridad energética -cómo obtener, transportar y almacenar energía de forma resistente, segura y asequible- ha pasado a primer plano. Se trata de una cuestión económica compleja a corto y largo plazo; también es una cuestión política delicada, tanto a escala nacional como mundial.

A escala nacional, crece la necesidad de autoabastecerse de energía. Los gobiernos recurren a las políticas públicas para fomentar la producción local de energía y reducir la dependencia de las cadenas mundiales de suministro, como la REPower en la UE, la Ley de Reducción de la Inflación en EE.UU. y el 14º Plan Quinquenal (14FYP) en China.

La diversificación y la seguridad energética han pasado a encabezar la agenda de las autoridades públicas. Se trata de acelerar la transición energética desde el punto de vista de la necesidad climática, pero sin quedarse atrás desde la perspectiva de la seguridad energética. Estos son los dos motores. A corto plazo, la seguridad energética y el bloqueo de los distintos métodos de suministro a través de las energías renovables se desplegarán en los próximos años.

Hay una serie de factores superpuestos y entrelazados que tienen cierto grado de responsabilidad en esta mayor preocupación. Por ejemplo, la falta de inversión ha provocado una reducción de la capacidad excedentaria, y se ha producido una aceleración del crecimiento de la demanda de energía tanto en los países desarrollados como en los emergentes.

La descarbonización es otro factor clave en esta carrera por la seguridad energética, aunque conlleva un calendario más a largo plazo. La sostenibilidad y la resiliencia pueden ir de la mano en lo que respecta a la energía, ya que la descarbonización y la electrificación del sistema energético es una forma de acabar con la dependencia energética al tiempo que se aspira a las emisiones netas cero.

Como parte de los esfuerzos de los países por descarbonizar, asistiremos a una aceleración del crecimiento en industrias bien establecidas como la eólica, la solar y la de red, así como en tecnologías más nuevas como el almacenamiento en baterías, la captura de carbono, el hidrógeno y la energía nuclear. También necesitamos infraestructuras de red para hacer frente al aumento de la carga eléctrica intermitente procedente de las energías renovables.

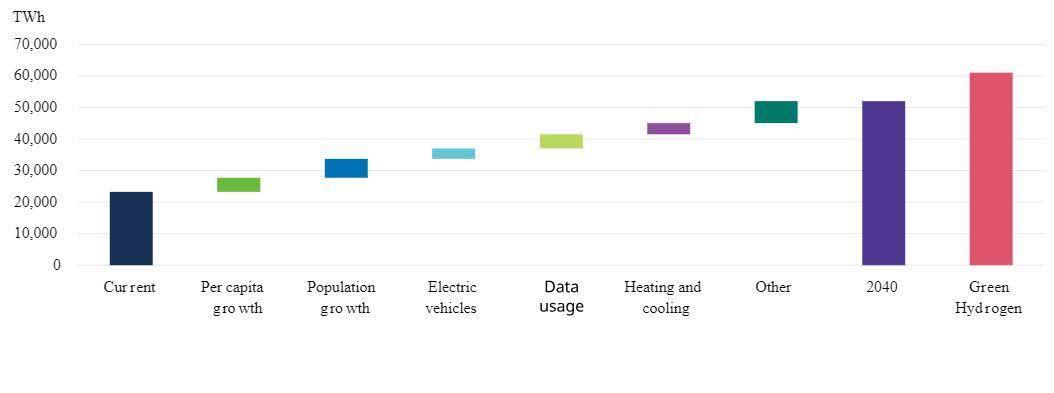

Gráfico 1: Previsión de aceleración de la demanda de electricidad en las dos próximas décadas

Fuente: Thunder Said Energy, AIE, Banco Mundial, Schroders - 29 de febrero de 2024. Las previsiones pueden no cumplirse.

A medida que se van eliminando ciertos métodos tradicionales de generación de energía -por ejemplo, todas esas centrales de carbón construidas en la década de 1950 que están cerrando sus puertas-, surge la necesidad de encontrar nuevas fuentes que llenen el vacío. Las energías renovables, como la eólica y la solar, tendrán que dar un paso adelante y para ello necesitarán grandes inversiones.

La ventaja añadida de las energías renovables - diferentes del petróleo y el gas - es que los activos petrolíferos y gasísticos suelen encontrarse en regiones inaccesibles o geopolíticamente difíciles. La mayoría de los países pueden tener acceso a la energía eólica o solar y serán propietarios de los activos: esto es muy atractivo desde el punto de vista de la seguridad energética.

Gráfico 2: Inversión anual necesaria para la energía anual añadida en todo el mundo

-638531873873984840.jpg)

Fuente: Thunder Said Energy, AIE, Banco Mundial, Schroders - 29 de febrero de 2024. Las previsiones pueden no cumplirse.

A fin de cuentas, el desarrollo de un suministro nacional de energía renovable podría ser mucho menos vulnerable a tensiones geopolíticas como la guerra, el terrorismo y los problemas sanitarios mundiales que el statu quo. Sin embargo, puede requerir una inversión de capital inicial a una escala nunca vista.

Se necesita un enfoque híbrido

Sin embargo, las medidas estructurales se centran en la transición energética: acelerar el desarrollo de las energías renovables, electrificar la calefacción mediante el despliegue de bombas de calor, aumentar los objetivos a corto plazo en materia de hidrógeno verde y abordar la eficiencia energética de los edificios. Estos mercados no pueden acelerarse de la noche a la mañana (por ejemplo, se tarda entre cinco y diez años en desarrollar un parque eólico marino), pero ahora parece haber un verdadero impulso para eliminar los obstáculos de procedimiento que han frenado estas tendencias.

Pero, de nuevo, la decisión de cómo conseguir la seguridad energética no es binaria. No es una cuestión de convencional o renovable. En su lugar, será necesario un enfoque híbrido. Desde nuestro punto de vista, las empresas líderes en energía convencional son una parte importante de la solución, más que parte del problema, y con el impulso de la tendencia a la descarbonización, estas empresas van a tener que demostrar su capacidad para adaptarse en consecuencia a áreas sostenibles de rápido crecimiento.

No parece que los riesgos de un mundo caótico vayan a disminuir pronto. Por ello, la seguridad energética seguirá siendo una preocupación importante tanto para los gobiernos como para la población y los inversores. Es probable que el camino a seguir requiera medidas tácticas y estratégicas que aborden las necesidades inmediatas y tengan en cuenta las tendencias a largo plazo, como la descarbonización y la desglobalización. Para superar el déficit de los mercados energéticos actuales, lograr una mayor seguridad energética requerirá una inversión significativa en una amplia gama de ámbitos y a lo largo de varios años.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Contenido Recomendado

EUR/USD Semanal: ¡Guerra! La inflación se disparará, los bancos centrales cambiarán de rumbo

El par EUR/USD termina la semana justo por debajo de la marca de 1.1600, registrando su mayor caída semanal en más de un año.

GBP/USD Semanal: La Libra se muestra vulnerable ante la creciente crisis en Oriente Medio

La Libra esterlina (GBP) alcanzó el nivel más bajo en tres meses frente al Dólar estadounidense (USD) cerca de 1.3250 y registró un modesto rebote, pero terminó la semana profundamente en rojo.

El USD/JPY está preparado para poner a prueba 158.00 a pesar de los débiles datos de empleo de EE.UU.

El USD/JPY sube y desafía la cifra de 158.00 el viernes, con un aumento de más del 0.20 % después de que el último informe de empleo en EE.UU. revelara debilidad en el mercado laboral. Además, el conflicto en Oriente Medio deteriora el estado de ánimo del mercado, manteniendo la demanda del Dólar estadounidense durante la semana

Contenido recomendado

Datos de empleo de Estados Unidos: ¿A favor o en contra del Dólar?

El mercado de divisas y el de materias primas ofrece movimientos acotados y cautelosos en estas horas, a la espera de los datos de empleo de Estados Unidos de febrero, que se conocerán este viernes a las 8:30 de Nueva York.

El invierno se alarga: Guerra en Oriente Medio, crisis del petróleo y regreso de la inflación

El aumento de los precios del petróleo está reviviendo los temores inflacionarios en un momento en que los bancos centrales creían que lo peor del impacto de precios había quedado atrás.

USD/MXN: El Peso mexicano cae a mínimos de casi dos meses frente al Dólar a pesar del mal dato de empleo NFP de EE.UU.

El USD/MXN se ha disparado este viernes a máximos no vistos desde el pasado 13 de enero, impulsado por la demanda del Dólar como refugio seguro ante el fuerte incremento de los precios del petróleo en medio de la guerra en Oriente Medio.

Pronóstico Semanal del Bitcoin: Las tensiones en Oriente Medio y el aumento de los precios del petróleo pesan sobre el BTC

Los operadores temen una venta masiva en el Bitcoin después de que las instituciones vinculadas al invierno cripto de 2022 comiencen a mover BTC a plataformas institucionales.

EUR/USD Semanal: ¡Guerra! La inflación se disparará, los bancos centrales cambiarán de rumbo

El par EUR/USD termina la semana justo por debajo de la marca de 1.1600, registrando su mayor caída semanal en más de un año.