![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Este artñiculo ha sido escrito por Duncan Lamont, responsable de análisis estratégico de Schroders

La bolsa estadounidense alcanzó un nuevo máximo histórico a mediados de diciembre y no ha dejado de subir desde entonces. A finales de enero, estaba casi un 3% por encima del máximo anterior. Esto ha puesto nerviosos a muchos inversores ante la posibilidad de una caída.

Muchos también pasaron a invertir más en efectivo en 2023, atraídos por los altos tipos ofrecidos. La idea de invertir ese efectivo cuando el mercado bursátil está en máximos históricos resulta incómoda. Pero ¿debería?

La conclusión de nuestro análisis de las rentabilidades obtenidas en bolsa desde 1926 es inequívoca: no.

De hecho, el mercado se encuentra en máximos históricos con más frecuencia de lo que podría pensarse. De los 1.176 meses transcurridos desde enero de 1926, el mercado alcanzó máximos históricos en 354 de ellos, el 30% de las veces.

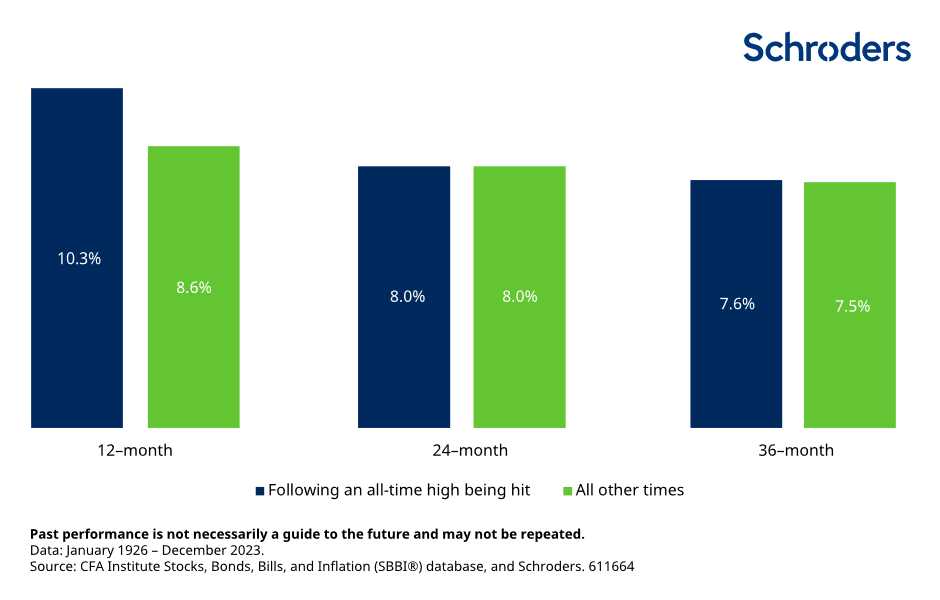

Y, de media, la rentabilidad en los 12 meses siguientes a un máximo histórico ha sido mejor que en otros momentos: Un 10,3% por encima de la inflación, frente a un 8,6% cuando el mercado no estaba en máximos. Las rentabilidades en un horizonte de dos o tres años también han sido ligeramente mejores por término medio (Gráfico 1).

Gráfico 1: La rentabilidad ha sido mayor si se ha invertido cuando la bolsa estaba en máximos históricos que cuando no lo estaba

Rentabilidad media ajustada a la inflación de la renta variable estadounidense de gran capitalización, con carácter anual.

Las diferencias se acumulan con el tiempo

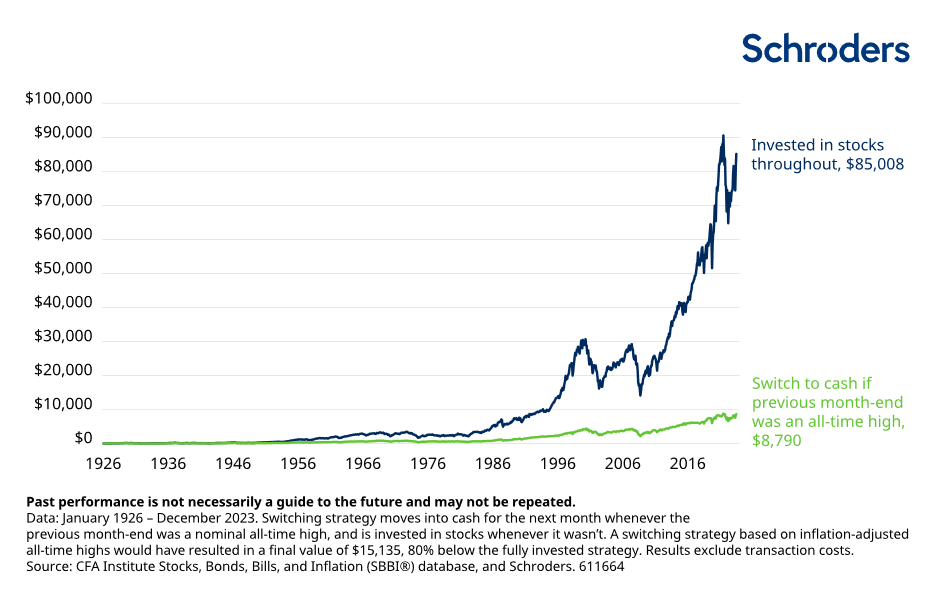

100 dólares invertidos en el mercado bursátil estadounidense en enero de 1926 tendrían un valor de 85.008 dólares a finales de 2023 en términos ajustados a la inflación, lo que supone un crecimiento del 7,1% anual.

En cambio, una estrategia que saliera del mercado y entrara en efectivo durante el mes siguiente cada vez que el mercado alcanzara un máximo histórico (y volviera a entrar cuando el mercado no estuviese en máximos) solo valdría 8.790 dólares (Figura 2). ¡Un 90% menos! La rentabilidad de esta cartera habría sido del 4,7% en términos ajustados a la inflación. A largo plazo, las diferencias de rentabilidad pueden acumularse.

Gráfico 2: Vender acciones cuando el mercado estaba en máximos históricos habría destruido el 90% de su patrimonio a muy largo plazo

Crecimiento de 100 dólares, términos ajustados a la inflación.

Este análisis abarca un horizonte temporal de casi 100 años, más de lo que la mayoría de la gente planifica. No obstante, incluso en horizontes más cortos, los inversores habrían perdido mucha riqueza potencial si se hubieran asustado cuando el mercado estaba en alza (Gráfico 3).

Gráfico 3: Vender acciones cuando el mercado estaba en máximos históricos habría destruido el 90% de su patrimonio a muy largo plazo

Crecimiento de 100 $, ajustado a la inflación.

|

Crecimiento de $100 invertidos hace X años |

Invertidos en bolsa |

Cambio a efectivo cuando a cierre de mes anterior la bolsa estaba en |

Destrucción del patrimonio al cambiar de estrategia |

|

10yrs |

237 |

181 |

-23% |

|

20yrs |

382 |

255 |

-33% |

|

30yrs |

864 |

403 |

-53% |

|

50yrs |

3,031 |

1,180 |

-61% |

|

Since 1926 |

85,008 |

8,790 |

-90% |

Datos de enero de 1926 a diciembre de 2023. La estrategia de cambio se mueve a efectivo para el mes siguiente siempre que el final del mes anterior haya sido un máximo histórico nominal, y se invierte en acciones siempre que no lo haya sido. Los resultados excluyen los costes de transacción. Fuente: Base de datos de Acciones, Bonos, Letras e Inflación (SBBI®) del CFA Institute y Schroders.

No hay que preocuparse por los máximos históricos

Es normal sentir nerviosismo por el futuro cuando la bolsa está en máximos históricos, pero ceder a ese sentimiento habría sido muy perjudicial para el patrimonio. Puede haber razones válidas para no decantarse por las acciones, pero que el mercado esté en máximos históricos no debería ser una de ellas.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Contenido Recomendado

EUR/USD Pronóstico del Precio: Los compradores mantienen el control a pesar del aumento de la aversión al riesgo

El par EUR/USD avanza el lunes, cotizando actualmente en torno a 1.1740 en medio de la debilidad prevalente del Dólar estadounidense (USD).

El GBP/USD salta por encima de 1.34 ya que el PIB del Reino Unido cumple con las previsiones y el Dólar opera con poco volumen

El GBP/USD se recupera durante la sesión norteamericana del lunes, subiendo un 0.59% después de que los últimos datos en el Reino Unido mostraran que la economía creció como se esperaba en medio de un comercio de liquidez escasa mientras los inversores se preparan para las vacaciones de Nochebuena.

El Yen japonés se fortalece por la demanda de refugio seguro y los temores de intervención

El Yen japonés (JPY) mantiene su sesgo alcista durante la sesión europea temprana del lunes, aunque carece de convicción alcista en medio de una combinación de fuerzas divergentes.

Contenido recomendado

El Dólar se recupera, derrumbando nuevamente al Yen

Una vez más, y como suele ocurrir, los movimientos de las monedas principales nada tienen que ver con el resultado de las noticias que se publican.

El Banco de Inglaterra recorta los tipos de interés al 3.75%, según lo previsto

El Banco de Inglaterra ha anunciado este jueves una reducción de sus tipos de interés de 25 puntos básicos (BPS), hasta el 3.75%, tras la reunión de diciembre. Esta decisión se alineó con las expectativas del mercado.

USD/MXN: El Peso mexicano sube a máximos de tres días frente al Dólar a la espera de los datos de inflación

El USD/MXN ha abierto la semana con un movimiento descendente, ya que a lo largo del día ha caído de un máximo diario en 18.03 a un mínimo de tres días en 17.95. Al momento de escribir, el par está cotizando sobre 17.96, perdiendo un 0.40% en lo que llevamos de jornada.

Pronóstico del Bitcoin: El BTC se acerca a 90.000$ mientras las esperanzas de recuperación chocan con las salidas institucionales

El Bitcoin se está acercando al nivel de resistencia de 90.000$ el lunes, lo que genera esperanzas de una recuperación a corto plazo. Sin embargo, la recuperación alcista se ve desafiada por la debilitación de la demanda institucional.

EUR/USD Pronóstico del Precio: Los compradores mantienen el control a pesar del aumento de la aversión al riesgo

El par EUR/USD avanza el lunes, cotizando actualmente en torno a 1.1740 en medio de la debilidad prevalente del Dólar estadounidense (USD).

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes