![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Cuando los disruptores dominan la actualidad, los repuntes de los operadores tradicionales pueden crear oportunidades para los inversores globales activos.

La tecnología es una industria dinámica que, en comparación con otros sectores, tiende a mostrar un mayor riesgo de obsolescencia. La innovación en tecnología es implacable, y la continua voluntad de superarse a menudo conduce al desplazamiento de productos, plataformas y empresas ya existentes. En muchos sentidos, el sector se define por un ciclo continuo de desafío y reinvención, en el que incluso las tecnologías más consolidadas pueden perder relevancia rápidamente.

Los ejemplos son innumerables. El vinilo dio paso al CD, que fue sustituido por el MP3, para luego ser superado por el streaming, gracias, en parte, a un mejor almacenamiento y conectividad. Los teléfonos fijos perdieron terreno frente a los móviles, que más tarde fueron desbancados por los smartphones. Es un mundo en el que la tecnología dominante de una época puede ser rápidamente superada por la siguiente, un recordatorio de que, como en ciertas sagas cinematográficas de gran éxito, la caída de un imperio nunca se puede descartar.

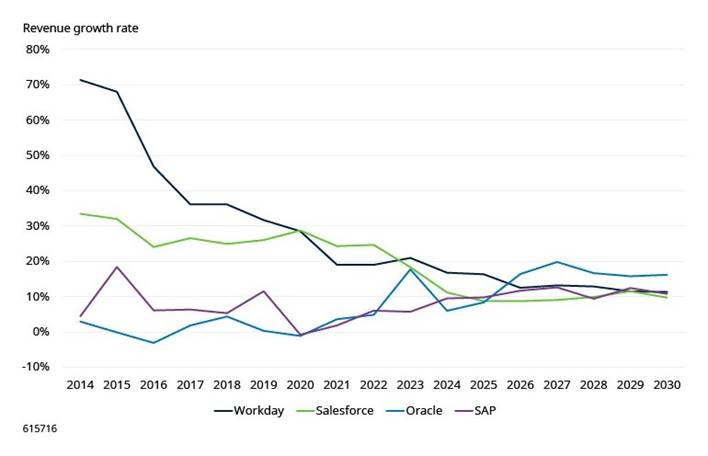

Esta dinámica se ha manifestado claramente en el ámbito del software empresarial. En los últimos 15 años, el auge de las empresas nativas de la nube y del software como servicio (SaaS) ha transformado la forma en que se consume y suministra el software empresarial. Estas empresas, como Salesforce y Workday, ganaron cuota rápidamente, aprovechando un modelo en el que se podía acceder al software a través de Internet, pagando una suscripción y con el apoyo de una infraestructura gestionada por terceros.

Las ventajas estaban claras: menores costes iniciales, escalabilidad, complejidad externalizada y ciclos de implantación más rápidos. El contraste con los modelos tradicionales, en los que los clientes tenían que gestionar sus propios centros de datos y adquirir costosas licencias perpetuas, era evidente. Como resultado, las nuevas empresas crecieron más rápido, obtuvieron valoraciones superiores y fueron consideradas como el futuro de la informática empresarial.

Durante este periodo, los proveedores de software tradicionales como Oracle y SAP parecían cada vez más desfasados. Sus modelos se consideraban anticuados y sus carteras de productos, inflexibles. En el mercado se impuso la narrativa de la madurez y, en algunos casos, del declive estructural: la creencia de que estas empresas tradicionales tendrían dificultades para seguir siendo competitivas a medida que el mercado se desplazara decididamente hacia la nube.

Esta visión creó -y en algunos casos sigue creando- importantes oportunidades para los inversores perspicaces y con visión de futuro dispuestos a desafiar el consenso e identificar dónde podían estar equivocadas las expectativas del mercado. Esto es precisamente lo que pretende nuestra filosofía de trabajo en el equipo de renta variable global e Internacional: identificar el crecimiento mal valorado analizando la «brecha de crecimiento», a través de la cual comparamos nuestras expectativas de crecimiento futuro con lo que espera el mercado. Y lo que es más importante, buscamos estas oportunidades en todo el mundo -no sólo en EE.UU.- porque el cambio estructural y la innovación no se limitan a una sola geografía.

Un claro ejemplo de ello es el caso de Oracle, con sede en EE.UU., y SAP, con sede en Alemania. Ambas compañías estaban en declive estructural, una opinión que subestimaba tanto la solidez de estas empresas como su capacidad de adaptación. Mientras las empresas nativas de la nube recibían gran parte de la atención, Oracle y SAP empezaron a remodelar sus negocios. SAP hizo la transición de su suite ERP estrella a un modelo cloud-first, al tiempo que ampliaba su cartera SaaS y adquiría activos complementarios. Oracle reconstruyó su base de datos y su paquete de aplicaciones para la nube y realizó importantes inversiones en infraestructura.

Hoy en día, la brecha entre los operadores disruptores y los tradicionales se ha estrechado. De hecho, como resultado de estos cambios, tanto Oracle como SAP están creciendo ahora tan rápido -en algunos casos incluso más rápido- que las empresas de SaaS que una vez amenazaron con dejarlas atrás. Sus negocios en la nube están creciendo y el mercado empieza a reconocer la durabilidad de sus relaciones con los clientes y la solidez de su ejecución.

Los líderes tradicionales recuperan impulso: SAP y Oracle acortan distancias

Este cambio ofrece un valioso recordatorio para los inversores. En periodos de incertidumbre, el mercado suele decantarse por los nuevos jugadores. A veces, ese instinto está justificado: algunas transiciones son permanentes y unidireccionales, y las empresas tradicionales siguen decepcionando. Pero no todas las empresas tradicionales están destinadas a quedarse atrás. En áreas como el software empresarial, donde los productos se benefician de altas barreras de entrada y costes de cambio, y donde los operadores tradicionales demuestran su voluntad de adaptarse, es perfectamente posible que los operadores establecidos no sólo sobrevivan, sino que salgan fortalecidos.

En el caso del software empresarial, está claro que los operadores tradicionales ya no están a la defensiva. El mercado ha subestimado su poder de permanencia, una dinámica que ha creado, y probablemente seguirá creando, oportunidades para los inversores globales activos dispuestos a desafiar el statu quo en todas las geografías. Los imperios, por así decirlo, están contraatacando y, al hacerlo, pueden ofrecer oportunidades que muchos inversores a largo plazo pasan por alto.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Contenido Recomendado

El Euro se estabiliza frente al Dólar estadounidense mientras los mercados esperan claridad ante un posible acuerdo de paz entre EE.UU. e Irán

El EUR/USD fluctúa entre ganancias y pérdidas modestas de cara al fin de semana mientras los inversores esperan la decisión de Teherán sobre un posible acuerdo con Estados Unidos (EE.UU.) para poner fin a la guerra en Oriente Próximo. Al momento de escribir, el par se negocia alrededor de 1.1573 y está en camino de registrar ganancias semanales modestas.

La Libra esterlina se recupera mientras las esperanzas de paz en Irán compensan los débiles datos del PIB del Reino Unido

La Libra esterlina (GBP) mantiene un tono moderadamente positivo frente al Dólar estadounidense (USD) el viernes, ya que el optimismo de los inversores sobre un acuerdo de paz entre EE.UU. e Irán ha compensado los datos británicos poco inspiradores.

El Yen japonés se estabiliza mientras los operadores se enfocan en la subida del BoJ y la primera reunión de Kevin Warsh

El par USD/JPY cotiza cerca de la zona de 160.20 el viernes mientras el Yen japonés (JPY) permanece ligeramente bajo presión, mientras los inversores se preparan para una semana clave de bancos centrales que incluye la decisión de política del Banco de Japón (BoJ) y la primera reunión de Kevin Warsh en la Reserva Federal (Fed) como presidente.

Contenido recomendado

Brutal venta masiva: La Plata profundiza su caída de varios meses y vuelve a enfocarse en los 60$

La fuerte caída ha dejado a los inversores ponderando una pregunta simple: ¿ha experimentado la Plata ya lo peor de la corrección, o hay espacio para otra etapa a la baja?

El dilema del BCE: Mayor inflación, menor crecimiento y sin una senda clara de tasas

La pregunta clave para los operadores, que Lagarde evitó elegantemente, es si esta es solo una subida puntual para preservar la credibilidad o la primera de muchas aumentos.

USD/MXN: El Peso mexicano salta a máximos de cuatro semanas frente al Dólar ante la expectativa de acuerdo entre EE.UU. e Irán

El USD/MXN registra su quinta jornada consecutiva de pérdidas este viernes después de caer en la primera parte del día de un máximo diario en 17.27 a un mínimo no visto desde el pasado 14 de mayo en 17.17. Al momento de escribir, el par cotiza sobre 17.20, perdiendo un 0.23% en el día.

Pronóstico de Ethereum: ETH lucha por debajo de 1.700$ en medio de usuarios en cadena moderados y salidas de capital

Ethereum (ETH) sube, aunque de forma gradual, hacia los 1.700$ en el momento de escribir el viernes

El Euro se estabiliza frente al Dólar estadounidense mientras los mercados esperan claridad ante un posible acuerdo de paz entre EE.UU. e Irán

El EUR/USD fluctúa entre ganancias y pérdidas modestas de cara al fin de semana mientras los inversores esperan la decisión de Teherán sobre un posible acuerdo con Estados Unidos (EE.UU.) para poner fin a la guerra en Oriente Próximo. Al momento de escribir, el par se negocia alrededor de 1.1573 y está en camino de registrar ganancias semanales modestas.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes