![]() Equipo de Analistas de Wellington Management

Equipo de Analistas de Wellington Management

Wellington Management

Es fácil pintar un panorama negativo del entorno actual de inversión. Persiste la incertidumbre por los aranceles. Preocupa la salud fiscal de Estados Unidos. Las valoraciones en los mercados bursátiles y de crédito son elevadas. Las tensiones geopolíticas han aumentado en varias partes del mundo... En resumen, la incertidumbre acecha en casi todos los rincones.

Sin embargo, también es útil preguntarse: «¿Qué podría salir bien?». Veo cinco razones para pensar en positivo, aunque con una buena dosis de pragmatismo. En primer lugar, las expondré y, a continuación, ofreceré algunas ideas para ayudar a los inversores a afrontar los próximos meses.

- El pico de los aranceles puede ser cosa del pasado: Echando la vista atrás, al «Día de la Liberación» a principios de abril, creo que lo peor de las noticias sobre aranceles y su impacto en los mercados ha quedado atrás. Trump ha ido retirando muchos de los aranceles más elevados, y otros aranceles lanzados posteriormente fueron modificados poco después. Estoy bastante segura de que se ha eliminado el peor escenario posible, aunque es probable que continúe el patrón de amenaza/distensión.

- Los consumidores muestran resiliencia: Los datos sobre el gasto con tarjetas de crédito y la actividad bancaria, junto con las opiniones de nuestros analistas de renta variable sobre el panorama minorista, sugieren que los consumidores siguen mostrando resiliencia. En particular, los consumidores con rentas más altas, responsables de la mayor parte del consumo, siguen gastando, mientras que los grupos de menores ingresos están bajo cierta presión. Espero que las finanzas de los consumidores se mantengan razonablemente saludables, a menos que el desempleo aumente significativamente.

- Aumento del estímulo fiscal: Tras recibir una llamada de atención de Estados Unidos para que inviertan en sus propias economías, Europa y Japón parecen dispuestos a impulsar el estímulo fiscal. Alemania ha comprometido 1 billón de euros de gasto en defensa e infraestructuras. Aunque parece que el gasto fiscal estadounidense se recortará, probablemente no será tanto como se temía.

- La inflación se ha moderado en EE.UU.: Podría tratarse de una situación temporal, dado que los efectos de los aranceles aún pueden estar haciéndose sentir, pero da a la Reserva Federal de EE.UU. (Fed) margen para recortar los tipos de interés si el empleo se debilita, como demostró con su reciente decisión de bajar tipos en septiembre.

- La tecnología sigue generando beneficios impresionantes: los “Siete Magníficos” y otras empresas tecnológicas siguen contribuyendo con fuerza al crecimiento de los beneficios, mientras que la reducción de costes y el aumento de la productividad están impulsando el crecimiento de los beneficios en otros sectores como la sanidad, los servicios de comunicación y el sector industrial.

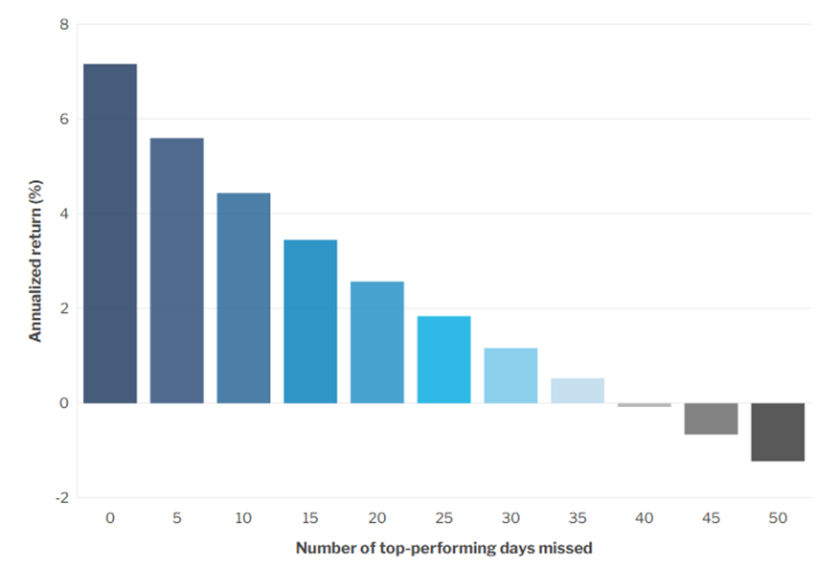

La parte pragmática de mi razonamiento es que sigo pensando que la incertidumbre en torno al comercio global y los aranceles provocará una ralentización del crecimiento y un aumento de la inflación, y que es probable que experimentemos ventas masivas en los mercados. Sin embargo, espero que cualquier deterioro de los fundamentales sea más bien lento. Para los inversores, este es un punto importante: estar fuera de los mercados tiene un coste de oportunidad, mientras que los sólidos beneficios y rendimientos de las empresas se acumulan a lo largo del tiempo a pesar de un panorama fundamental algo peor. El gráfico 1 subraya el hecho de que, incluso si los inversores son lo bastante inteligentes como para salir de los mercados antes de que se produzcan ventas, el riesgo de perderse sólo algunos de los días de mejores resultados en el rebote puede resultar costoso.

Gráfico 1: Renta variable global: perderse los mejores días reduce la rentabilidad a largo plazo

Fuentes: Wellington Management, Refinitiv | Basado en los rendimientos diarios del índice MSCI World desde el 1 de enero de 2001 hasta el 9 de junio de 2025 en moneda local. | Sólo con fines ilustrativos. LA RENTABILIDAD PASADA NO PREDICE RENTABILIDADES FUTURAS.

Implicaciones para la inversión

En este contexto, creo que los inversores deberían considerar:

Mantener la inversión en renta variable: Los recientes acontecimientos me han dado más confianza en que se han reducido los riesgos extremos a la baja, y creo que los inversores deberían considerar una ligera sobreponderación de la renta variable en relación con las ponderaciones de referencia.

Buscar la diversificación entre los mercados de renta variable: Una forma de hacer frente a la incertidumbre actual es diversificar la exposición a la renta variable en los distintos mercados desarrollados. Espero que la diferencia de valoración entre EE.UU. y otros mercados desarrollados se reduzca, dada la relativa fortaleza del estímulo fiscal, las divisas y el crecimiento de estos últimos. Creo que la renta variable japonesa resulta especialmente atractiva dadas sus valoraciones más baratas, un crecimiento nominal del PIB en el primer trimestre superior al 5% interanual, la continua tendencia positiva de la gobernanza empresarial y un probable acuerdo comercial con EE.UU.. Un dólar estadounidense más débil y la mejora del crecimiento de los beneficios también podrían ser vientos de cola para la renta variable de los mercados emergentes.

Atentos a las oportunidades que ofrece la incertidumbre: veo oportunidades de valor relativo en la deuda pública y la renta variable. Por ejemplo, los rendimientos europeos parecen descontar plenamente un crecimiento más débil y más recortes de tipos, mientras que los rendimientos británicos son atractivos en relación con las preocupaciones fiscales, en mi opinión. También veo mejor valor relativo en la renta variable europea, japonesa y de mercados emergentes que en sus homólogas estadounidenses.

Reflexiones finales

Los riesgos a los que se enfrentan los mercados son reales. Por ejemplo, me preocupa la posibilidad de un repunte de los tipos de interés estadounidenses inducido por el déficit y un posible impuesto sobre las inversiones extranjeras en EE.UU., que se está considerando como parte de la «Big beautiful bill» del presidente Trump y que podría tener efectos de amplio alcance en el mercado. Pero también creo que la Administración estadounidense está escuchando a los mercados y que la debilidad será menos generalizada de lo que se teme. Es el momento de que los inversores mantengan los ojos bien abiertos, no solo ante los riesgos del mundo, sino también ante las oportunidades.

Este material y su contenido no pueden ser reproducidos o distribuidos, total o parcialmente, sin el consentimiento expreso por escrito de Wellington Management. Este documento está destinado únicamente a fines de comercialización. No constituye una oferta a nadie, ni una solicitud de nadie, para suscribir participaciones o acciones de ningún Fondo de Wellington Management ("Fondo"). Nada de lo contenido en este documento debe interpretarse como un consejo, ni es una recomendación para comprar o vender valores. La inversión en el Fondo puede no ser adecuada para todos los inversores. Las opiniones expresadas en este documento son las del autor en el momento de su redacción y están sujetas a cambios sin previo aviso. Las acciones/participaciones del Fondo se ofrecen únicamente en las jurisdicciones en las que dicha oferta o solicitud es legal. El Fondo sólo acepta clientes profesionales o inversiones a través de intermediarios financieros. Consulte los documentos de oferta del Fondo para conocer otros factores de riesgo, la información previa a la inversión, el último informe anual (y el informe semestral) y, en el caso de los Fondos OICVM, el último Documento de datos fundamentales para el inversor (KIID) antes de invertir. Para cada país en el que los Fondos OICVM están registrados para la venta, el folleto y el resumen de los derechos del inversor en inglés, y el KIID en inglés y en una lengua oficial, están disponibles en www.wellington.com/KIIDs. En el caso de las clases de acciones/participaciones registradas en Suiza, los documentos de oferta del Fondo en inglés, francés y francés suizo pueden obtenerse del Representante y Agente de Pagos local - BNP Paribas Securities Services, Selnaustrasse 16, 8002 Zúrich, Suiza. Wellington Management Funds (Luxembourg) y Wellington Management Funds (Luxembourg) III SICAV están autorizadas y reguladas por la Commission de Surveillance du Secteur Financier y Wellington Management Funds (Ireland) plc está autorizada y regulada por el Central Bank of Ireland. El Fondo puede decidir poner fin a los acuerdos de comercialización de acciones/participaciones en un Estado miembro de la UE avisando con 30 días hábiles de antelación. En el Reino Unido, emitió Wellington Management International Limited (WMIL), una empresa autorizada y regulada por la Financial Conduct Authority (número de referencia: 208573). En Europa (ex. Reino Unido y Suiza), emitido por Wellington Management Europe GmbH, que está autorizada y regulada por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin). Las acciones del Fondo no podrán distribuirse ni comercializarse en modo alguno entre los inversores minoristas o semiprofesionales alemanes si el Fondo no está admitido para su distribución a estas categorías de inversores por la BaFin.

Contenido Recomendado

El Euro se mantiene por encima del mínimo de una semana; los riesgos en Oriente Medio limitan las ganancias

El par EUR/USD se mantiene con ganancias intradía modestas durante la primera mitad de la sesión europea, aunque carece de continuidad en las compras y permanece cerca de un mínimo de una semana tocado a primera hora de este jueves.

“El impulso bajista está aumentando”: La Libra esterlina corre el riesgo de una caída a menos que se recupere pronto

La Libra esterlina (GBP) cotiza relativamente moderada frente al Dólar estadounidense, entrando en una fase correctiva y de comercio dentro de un rango.

El Yen japonés mejora su rendimiento ante las perspectivas de línea dura del BoJ

El Yen japonés (JPY) cotiza al alza frente a sus principales pares durante la sesión de negociación europea del jueves, con el par USD/JPY cayendo un 0.12% hasta cerca de 159.90. La moneda de Asia-Pacífico se desempeña mejor ante las crecientes perspectivas de que el Banco de Japón (BoJ) subirá las tasas de interés en la reunión de política de este mes.

Contenido recomendado

El BCE está renovando a su equipo: ¿Será el siguiente paso un cambio en la política monetaria?

El Banco Central Europeo (BCE) atraviesa un periodo de transición inusual, con varios cambios en su cúpula directiva.

El nivel 160.00 está de vuelta: Japón se enfrenta a otro dilema sobre la intervención del Yen

Bienvenidos al Día de la Marmota de Japón: El Yen japonés continúa rindiendo muy por debajo de las principales monedas globales y se mantiene cerca (otra vez) del umbral de 160.00 frente al Dólar.

USD/MXN: El Peso mexicano se aprecia a máximos de diez días frente al Dólar

El USD/MXN registra pérdidas este jueves tras cerrar el miércoles con ganancias del 0.31% en 17.34. En lo que llevamos de jornada, el Dólar ha caído frente al Peso mexicano desde un máximo diario en 17.35 a un mínimo de diez días también probado el martes 2 de junio en 17.26. Al momento de escribir, el USD/MXN cotiza sobre 17.29, perdiendo un 0.28% en el día.

La caída del Bitcoin hacia los 60.000$ provoca la liquidación de más de 600 millones de dólares en posiciones largas

La breve caída del Bitcoin hacia la zona de los 60.000$ provocó liquidaciones por más de 600 millones de dólares en posiciones largas, generando dudas sobre si el último rebote marca un verdadero fondo o solo un rebote de alivio tras una limpieza de apalancamiento.

El Euro se mantiene por encima del mínimo de una semana; los riesgos en Oriente Medio limitan las ganancias

El par EUR/USD se mantiene con ganancias intradía modestas durante la primera mitad de la sesión europea, aunque carece de continuidad en las compras y permanece cerca de un mínimo de una semana tocado a primera hora de este jueves.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes