![]() Equipo de Capital Group

Equipo de Capital Group

AETOS Capital Group

Este artículo ha sido escrito por John Emerson, Jared Franz y Matt Miller

La segunda vuelta electoral en Georgia regaló el control del Senado a los demócratas y, ahora que el presidente Biden ha tomado posesión del cargo, las perspectivas de su agenda política parecen más sólidas de lo que se pensaba en un principio.

La Casa Blanca, el Senado y la Cámara de Representantes han pasado a manos de los demócratas, por lo que algunas de las máximas prioridades de Biden en materia legislativa podrían hallar menos oposición hasta las elecciones de mitad de mandato previstas para 2022. No obstante, los escaños del Senado están divididos a medias, por lo que es posible que no se apruebe nueva legislación importante sin el consenso de ambos partidos. En caso de empate, la vicepresidenta Kamala Harris podrá romperlo con su voto.

Sin una mayoría demócrata dominante, los puntos más ambiciosos de la agenda de Biden probablemente se enfrenten a una aprobación tortuosa, aunque no imposible. Entre esos puntos figura la propuesta de aplicar fuertes subidas de impuestos a las compañías y grandes fortunas, a la cual podrían oponerse algunos demócratas moderados junto con muchos republicanos, sobre todo mientras la economía de EE.UU. continúe lidiando con la crisis provocada por la COVID-19.

John Emerson, Vice Chairman de Capital Group International, Inc.SM y exembajador de Estados Unidos en Alemania, afirma que no se trata de un escenario de «ola azul» y añade: «Dados los escasos márgenes de los demócratas en la Cámara y en vista de que el Senado está dividido a partes iguales, los demócratas moderados tendrán cierta influencia para legislar. El presidente Biden tendrá que buscar con ahínco el apoyo bipartito siempre que pueda».

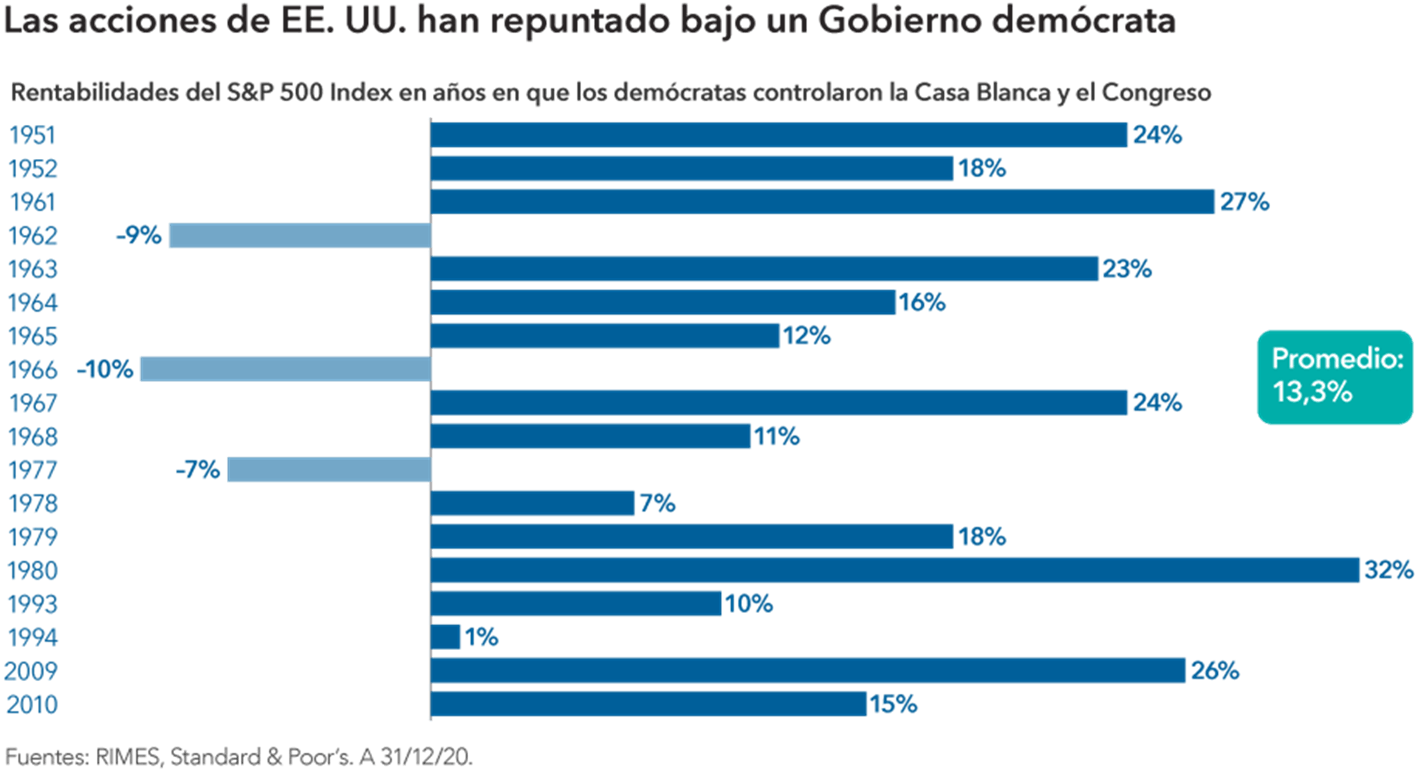

Emerson también señala que, si nos atenemos a la historia, el mercado bursátil de EE.UU. se ha comportado bien al margen del partido que controle Washington, incluso en los numerosos periodos en que los demócratas han gobernado la Casa Blanca y ambas cámaras del Congreso. Por ejemplo, el Standard & Poor’s 500 Composite Index arrojó una rentabilidad del 26% al salir de la Gran Recesión en 2009.

Las acciones estadounidenses también se han revalorizado desde la segunda vuelta electoral celebrada el 5 de enero en Georgia. En esos comicios, los republicanos perdieron inesperadamente los dos escaños en el Senado, lo que dio lugar a un empate 50-50. Dado que la vicepresidenta Kamala Harris ahora tiene la potestad de romper cualquier empate que se produzca, los demócratas controlan el Senado por un escasísimo margen. Las acciones estadounidenses se revalorizaron hasta alcanzar un máximo histórico el 8 de enero y siguen anotándose leves subidas en lo que llevamos de año.

Perspectiva económica de EE.UU.

Cabe añadir que la perspectiva de la economía estadounidense se antoja ligeramente mejor en una estructura de poder político en la que los demócratas puedan promulgar leyes de estímulo de mayor calado y aumentar el gasto en proyectos de infraestructura, entre otras prioridades de gasto, afirma Jared Franz, economista de Capital Group.

Según Franz, la recuperación actual, impulsada por las campañas de vacunación, fomentará que la economía estadounidense crezca a un ritmo superior al 3% en 2021 (posiblemente al 4%), en función de la rapidez y eficacia con que actúe el Gobierno para distribuir al público los cheques de ayuda y las vacunas.

«Alcanzar un crecimiento del 4% es perfectamente posible, a través de medidas de estímulo del Gobierno, la administración rápida de vacunas y una recuperación orgánica desde el parón económico sufrido en 2020», explica Franz. «Sin embargo, lo que me preocupa es la tasa de desempleo (actualmente situada al 6,7%). Creo que irá bajando más lentamente de lo que prevén la mayoría de los economistas, dado el aumento de los despidos y la readaptación de la economía a un régimen pospandemia parco en mano de obra».

El panorama político toma forma

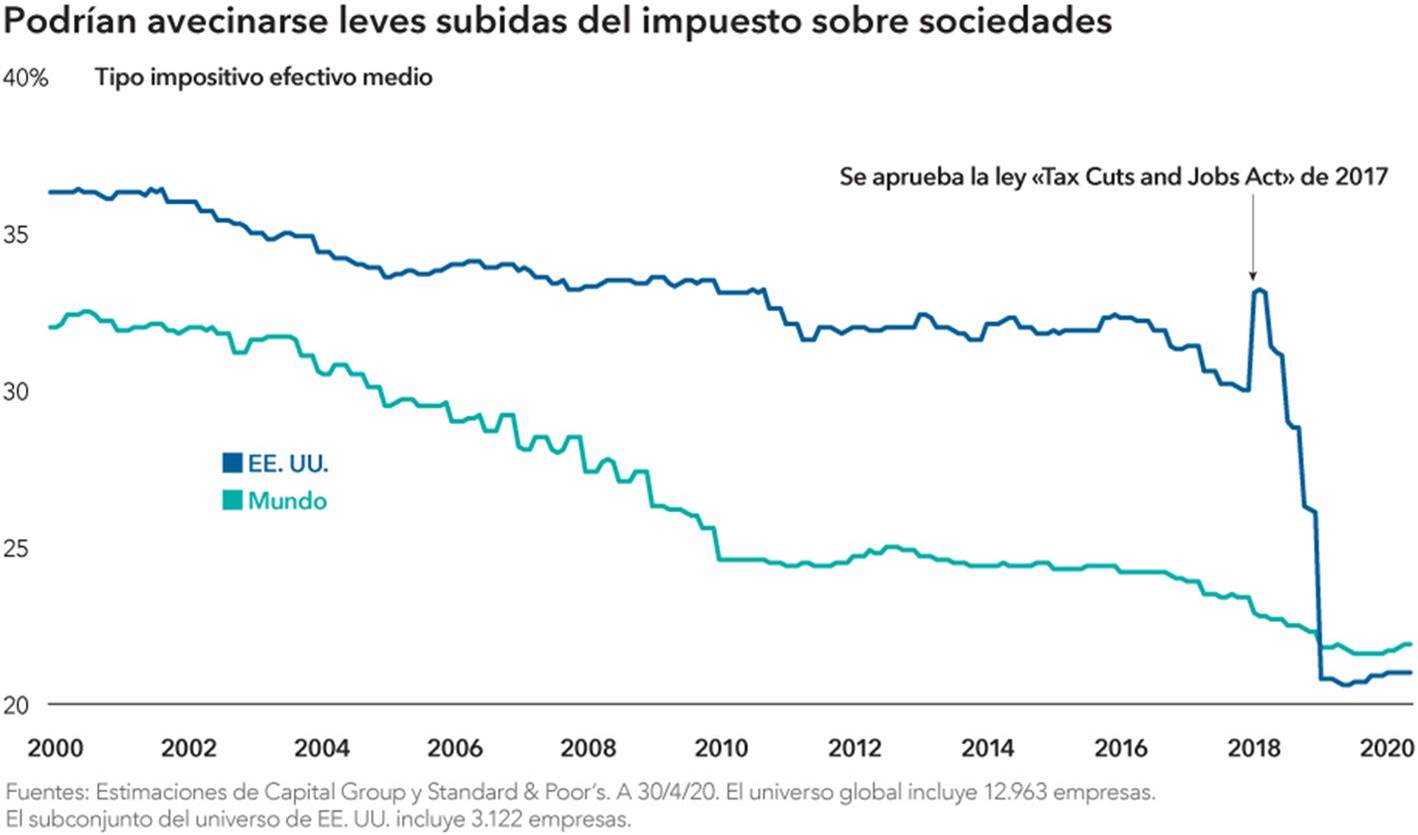

Entre las iniciativas políticas de alta prioridad que probablemente se adopten bajo la Administración Biden destacan una leve subida del impuesto sobre sociedades, algo que parecía descartado cuando los republicanos controlaban el Senado.

La ley de recortes fiscales y empleo («Tax Cuts and Jobs Act») de 2017 —la legislación más relevante aprobada durante la presidencia de Donald Trump— redujo los tipos del impuesto sobre sociedades del 32% a aproximadamente el 21%. «Bajo la nueva Administración, es muy probable que ese porcentaje vaya subiendo de forma escalonada hasta situarse en torno al 25%, en vez del tipo impositivo del 28% que propuso Biden durante la campaña», afirma Matt Miller, economista político de Capital Group.

«Probablemente se produzcan subidas del impuesto sobre sociedades en algún momento, pero creo que quedarán atenuadas por las dudas de los demócratas centristas que no quieren ir demasiado lejos ni demasiado rápido», continúa Miller. «Un Senado dividido a partes iguales, en el que la vicepresidenta tiene el voto decisivo, no es comparable a tener una mayoría de 55 escaños. A mi juicio, eso se verá reflejado en el resultado de la agenda política de Biden».

Lo mismo cabe decir de muchos otros asuntos candentes, como gravar impuestos más altos a las grandes fortunas y elevar el salario mínimo federal, dos cuestiones que ocupaban los primeros puestos de la lista de promesas electorales de Biden. «Hay que tener en cuenta que algunos de estos senadores demócratas se presentarán a reelección en 2022 y quizá no quieran que su historial incluya subidas de impuestos, especialmente en un periodo en que las mayorías en el Senado y la Cámara son tan escasas», apunta Miller.

El medioambiente y el cambio climático también podrían pasar a ocupar el primer plano, con medidas para estimular la inversión en tecnologías limpias y mayores requisitos de divulgación para las compañías en lo que respecta a los criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés).

¿Ha llegado la hora de que las grandes compañías tecnológicas rindan cuentas?

Otra cuestión que probablemente surgirá durante el primer año de mandato de Biden es el endurecimiento de la regulación del sector tecnológico. Tanto los demócratas como los republicanos han defendido la necesidad de ser inflexible con estas compañías. Por ejemplo, se han impuesto leyes antimonopolio más estrictas y se han eliminado algunas protecciones legislativas arraigadas para las compañías de Internet.

Miller afirma que esta es otra área en la que tuvieron un gran impacto los comicios de segunda vuelta de Georgia, porque un Senado republicano podría haber bloqueado los nombramientos de Biden a la Comisión de Comercio Federal y a la División Antimonopolio del Departamento de Justicia de los Estados Unidos, pero eso no pasará en un Senado dividido al 50-50.

«Creo que esos nombramientos serán mucho más estrictos de lo que hubieran sido si las elecciones en Georgia hubieran tomado otro cariz», asegura Miller. «Y, sí, eso significa que probablemente se adoptará un nuevo enfoque sobre la regulación del sector tecnológico. Todavía no sé cuánto amenaza a sus modelos de negocio, pero es algo a lo que debemos prestar mucha atención. Como mínimo, creo que a las compañías del sector les resultará más difícil obtener la aprobación del Gobierno para crecer mediante la adquisición de competidores prometedores».

Aumento escalonado de las ayudas por COVID-19

De todos los asuntos que reclaman la atención de Biden, ninguno es tan prioritario como las ayudas por COVID-19 y las medidas de recuperación económica ya en marcha.

La intención del presidente, según manifestó en su declaración del 14 de enero, es aprobar por la vía rápida un paquete de gasto por valor de 1,9 billones de USD. De estos, 400.000 millones se destinarían al desarrollo de vacunas y a la reapertura de centros escolares; 350.000 millones a ayudar a los Gobiernos estatales y ayuntamientos, y cada particular recibiría un pago directo de 1400 dólares, entre otras ayudas para trabajadores desplazados.

El comunicado llegó un día después de que la Cámara decidiera destituir a Trump, lo que implica un juicio político en el Senado que, en caso de iniciarse, podría competir con las deliberaciones sobre ayudas por COVID-19, dando lugar a demoras legislativas.

«En los primeros 100 días de mandato de Biden, la COVID-19 será la única prioridad», recalca Emerson, «por la sencilla razón de que todo lo demás depende de ello».

La información contenida en este sitio web es de carácter general únicamente y no tiene en cuenta sus objetivos, situación financiera o necesidades. Asegúrese de leer la Guía de servicios financieros (FSG), la Declaración de divulgación del producto (PDS) y los Términos y condiciones que se pueden obtener en nuestro sitio web https://www.aetoscg.com.au, y comprender completamente los riesgos involucrados antes decidiendo adquirir cualquiera de los productos financieros enumerados en este sitio web.

AETOS Capital Group Pty Ltd está registrada en Australia (ACN 125 113 117; AFSL No. 313016) desde 2007 y es una subsidiaria de propiedad total de AETOS Capital Group Holdings Ltd, que lleva a cabo un negocio de servicios financieros en Australia, se limita a proporcionar los servicios financieros cubiertos por la licencia de servicios financieros de Australia.

El margen comercial FX y CFD conlleva un alto nivel de riesgo y puede no ser Apto para todos los inversores. Se recomienda encarecidamente buscar asesoramiento financiero independiente antes de tomar cualquier decisión de inversión.

Este comentario es propiedad de AETOS, y la copia, reproducción, redistribución y / o publicación de este material para cualquier propósito, en todo o en parte, sin se prohíbe el consentimiento previo por escrito de AETOS.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD sigue subiendo a pesar de un PCE más alto de lo esperado

El EUR/USD sigue subiendo por encima de 1.0700 a pesar de la debilidad que siguió a la subida del componente inflacionista del PIB. El índice de precios del gasto personal subyacente de marzo supera las estimaciones. El informe podría reforzar aún más las perspectivas sobre las tasas de interés de EE.UU.

GBP/USD Pronóstico: La Libra esterlina podría enfrentarse a una fuerte resistencia en 1,2560 Premium

El GBP/USD cerró el jueves por tercer día consecutivo en terreno positivo y alcanzó su nivel más alto en dos semanas en 1,2540 a primeras horas del viernes. El par retrocedió hacia 1,2500 en la sesión europea, pero las perspectivas técnicas sugieren que el sesgo alcista se mantiene intacto.

El Yen cae a mínimos de varias décadas y se sitúa cerca de 156.15 frente al Dólar tras el anuncio del Banco de Japón

Durante la sesión asiática del viernes, el Yen japonés se vio sometido a una nueva presión de venta tras el anuncio de la decisión política del Banco de Japón y cayó a un nuevo mínimo de varias décadas frente a su homólogo estadounidense. El USD/JPY se disparó después del comunicado del BoJ a nuevos máximos de 34 años en 156.14.

Datos de inflación del PCE de EE.UU.: ¿Impulso para el Dólar?

La pausa que se ha tomado el mercado desde la tarde del jueves, con un Dólar estadounidense notoriamente bajista, puede estar anunciando exactamente lo contrario para la sesión americana de este viernes: un mercado movido, y con un Dólar ganador tras la publicación del dato del PCE de marzo.

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.