Vista previa del sentimiento del consumidor de Michigan para noviembre: ¿Se aproxima un colapso de la confianza?

- Se prevé que las perspectivas del consumidor se mantengan estables en noviembre.

- El empleo y el desempleo equilibrado contra el COVID-19 y los bloqueos.

- La puntuación del sentimiento del consumidor de octubre fue la mejor desde marzo.

- Los resultados esperados no afectarán a los mercados ni al dólar estadounidense.

La segunda ola de COVID-19 está sobre el país y la pregunta principal es ¿responderán los consumidores como lo hicieron en marzo y abril?

De febrero a marzo, el índice de sentimiento del consumidor de la Universidad de Michigan se desplomó de 101 a 71.8 puntos cuando la nación cerró su economía para combatir la pandemia. La puntuación de febrero había sido la segunda más alta desde la crisis financiera de hace más de una década. La recuperación a 81.8 en septiembre fue el punto más alto desde que empezó la pandemia, pero es solo un tercio de la caída y devuelve al índice a su rango de 2012-2014.

Se espera que el índice de confianza del consumidor de la Universidad de Michigan aumente a 82 puntos en noviembre desde los 81.8 de octubre.

Sentimiento del consumidor de Michigan

Fuente: FXStreet

Las actitudes de los consumidores en Estados Unidos están estrechamente ligadas al mercado laboral y se reflejan en las ventas minoristas y otros datos de consumo que representan el 70% de la actividad económica estadounidense.

¿Cuál ha sido el impacto de las pérdidas laborales por la pandemia en el gasto de los consumidores y las empresas?

Nóminas no agrícolas NFP, desempleo y solicitudes iniciales de desempleo

Aproximadamente la mitad de los 22.16 millones de puestos de trabajo perdidos en marzo y abril, el 54.4% o 12.05 millones, se han recuperado hasta octubre.

El mes pasado, 638.000 personas volvieron a los trabajos, un poco más que las 600.000 previstas, pero menos que las 672.000 de septiembre.

El desempleo también mejoró drásticamente cayendo al 6.9% en octubre desde el 7.9% anterior y mucho mejor que la predicción del 7.7%. El desempleo alcanzó un máximo del 14.7% en abril.

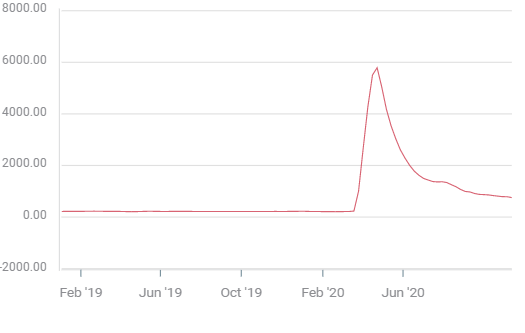

Las solicitudes iniciales de desempleo han tenido una recuperación estadística similar, aunque mayor. Desde el pico del 17 de abril en el promedio móvil de cuatro semanas en 5.790.250, el promedio ha bajado un 87% a 755.250 en la semana del 6 de noviembre. Las solicitudes continuadas fueron 6.786.000 en la última semana y 7.222.000 la semana anterior. Están por debajo de los 24.912.000 de la semana del 8 de mayo.

Solicitudes iniciales de desempleo, promedio móvil de 4 semanas

Fuente: FXStreet

Antes de que la mejora en las solicitudes iniciales de desempleo se considere un éxito, debemos recordar que cada semana desde el 13 de marzo, más personas han solicitado beneficios por desempleo que nunca en una sola semana en la historia de los EE. UU., incluido el apogeo de la crisis financiera de 2008 cuando las solicitudes alcanzaron un máximo de 665.000 en marzo de 2009.

Los beneficios de desempleo y una serie de beneficios extendidos estatales y locales han amortiguado el impacto personal y económico de la pérdida de empleos inducida por los bloqueos. Pero la economía sigue escasa de 10 millones de puestos de trabajo y falta el consumo de esos ingresos.

Ventas minoristas y el PIB

La caída y recuperación del gasto de los consumidores y las empresas durante y después de los meses de bloqueos es una serie de eventos bien conocida.

Las ventas minoristas colapsaron un 22.9% en marzo y abril. El grupo de control cayó un 9.2%. La categoría de pedidos de bienes duraderos excluyendo el gasto en defensa y aviación, un análogo de la inversión empresarial, se contrajo un 7.9%.

A pesar de las caídas sin precedentes, las tres cifras no solo han recuperado sus pérdidas, sino que han registrado incrementos generales excelentes durante todo el período de siete meses desde marzo a septiembre.

Las ventas minoristas de septiembre en el 1.9% fueron casi el triple de su proyección del 0.7%. Más importante aún, han promediado un aumento mensual del 1.01% de marzo a septiembre. El grupo de control, que se tiene en cuenta para el cálculo del PIB del gobierno, subió un 1.4% en el mes, por encima de la expectativa del 0.2%. Su promedio de los últimos siete meses es del 1.27%.

Grupo de control de las ventas minoristas

Fuente: FXStreet

Los pedidos de bienes duraderos excluyendo el gasto en defensa y aviación, subieron un 1% en septiembre y un 2.1% en agosto. Han tenido un incremento mensual del 0.5% desde marzo a septiembre.

Estas cifras de consumo serían sobresalientes en una economía normal, en una acosada por el desempleo son asombrosas. La fortaleza del gasto de los consumidores se refleja en el PIB.

El crecimiento económico en el tercer trimestre saltó un 33.1% después de caer un 31.4% en un segundo trimestre estropeado por la pandemia. El modelo GDPNow de la Fed de Atlanta está mostrando un crecimiento anualizado del 3.5% en el cuarto trimestre.

Conclusión y los mercados

La interpretación anterior de los datos económicos muestra que en el estado actual de recuperación del mercado laboral, los consumidores estadounidenses conservan su poder adquisitivo. La pandemia no ha cambiado el ingrediente básico de la economía estadounidense.

Es poco probable que el aumento en los diagnósticos y las hospitalizaciones de COVID-19 por sí mismos provoque una gran caída en el gasto o la confianza de los consumidores. No es que parezca indiferente, pero los mercados y el país ya han estado en esta situación antes y esta vez la economía, al menos hasta ahora, continúa sin mayores trastornos adicionales.

Eso, por supuesto, puede cambiar.

Si los bloqueos se vuelven más extensos y generalizados, más allá del sector de restaurantes, en su mayoría semiabiertos, de modo que el desempleo comience a aumentar, las perspectivas y el gasto de los consumidores sentirán el efecto. Cuando se advierte a más comunidades que se queden en casa, mientras Chicago comienza el lunes, o las órdenes de cierre paralizan actividades no esenciales, el desempleo debe subir, el gasto caerá y los mercados no pueden dejar de darse cuenta.

Por el momento, la confianza del consumidor y, por ende, el gasto del consumidor, se mantienen estables. Hasta que eso cambie, es poco probable que los mercados presten mucha atención.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.