Vista previa de las minutas de la Reserva Federal de EE.UU.: Recortes de tasas, estímulos y más estímulos

- El miércoles se publican las minutas editadas de la reunión del Comité de Mercado Abierto de la Reserva Federal del 15 al 16 de septiembre.

- ¿Cuáles fueron las discusiones sobre la extensión de la orientación a futuro hasta 2023?

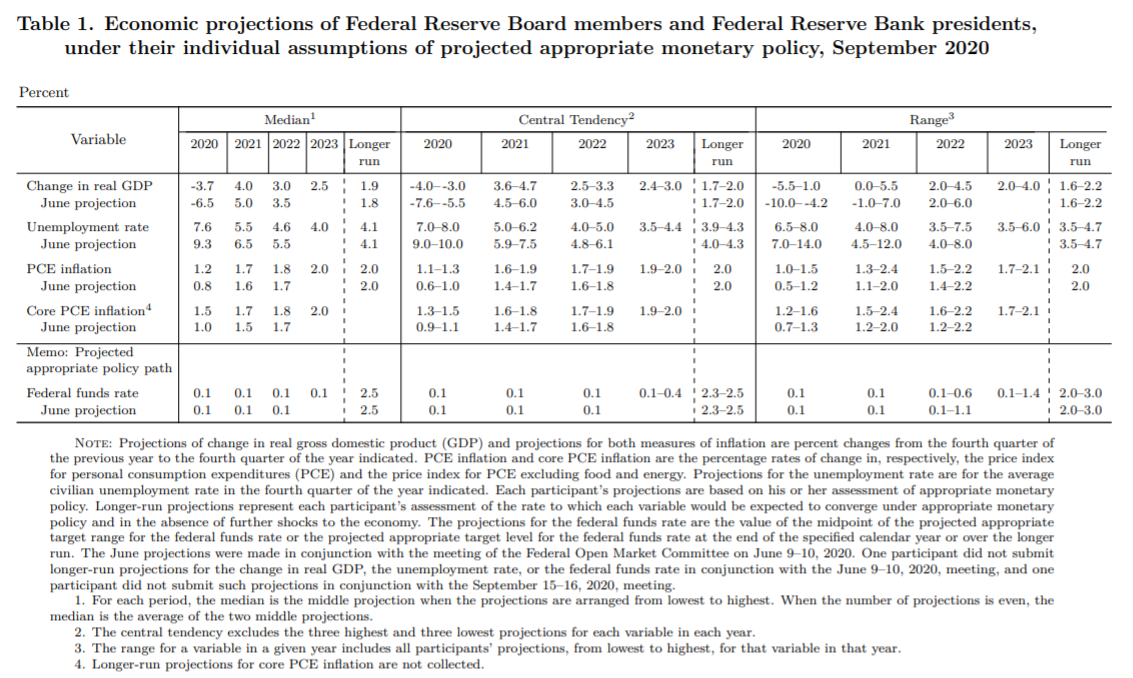

- Los materiales de proyección mostrarán una economía mejorada desde la publicación de junio.

- Las minutas del FOMC brindan información general sobre los mercados, no los catalizadores.

La reunión de septiembre de la Reserva Federal introdujo dos cambios importantes de política monetaria, la inflación promedio y la extensión de la orientación a futuro de las tasas. El énfasis del presidente Jerome Powell en el estímulo fiscal en sus discursos y apariciones públicas ha representado la tercera pata de las políticas de apoyo de la Fed a la pandemia.

Los gobernadores reemplazaron su precio objetivo del 2% con una inflación promedio. Este nuevo estándar para la política de tasas de interés permitirá que los precios se mantengan por encima del 2% durante el tiempo que sea necesario para que la tasa general alcance el objetivo antes de que el FOMC considere nuevos aumentos de tasas. También ampliaron la orientación a futuro para la tasa de fondos federales a cuatro años, agregando 2023 como el último año especificado antes de la categoría final de 'largo plazo'.

En combinación, las dos nuevas directivas aprueban oficialmente lo que la Fed ha estado haciendo en la práctica desde la crisis financiera de hace más de una década, colocando la política inflacionaria en un distante segundo plano después de promover el crecimiento económico y la creación de empleo.

Powell ha dicho repetidamente que la tasa del banco central y otras políticas son insuficientes para combatir la contracción económica del bloqueo pandémico. Ha insistido en que el gobierno federal continúe con su apoyo fiscal hasta que la economía se regenere por completo.

Deflación, crisis financiera e inflación promedio

Las presiones desinflacionarias de la globalización habían estado frenando los aumentos de los precios durante una generación. A ese proceso natural, la crisis financiera y la recesión agregaron el desempleo y la caída de la demanda de los consumidores. De repente, la Fed, cuya política de inflación primaria se había orientado a evitar aumentos desenfrenados de los precios, se enfrentaba a una espiral deflacionaria de precios.

Ben Bernanke, presidente de la Fed en ese momento, hizo de la prevención de la caída de precios y la posible reducción de las expectativas de inflación a largo plazo, la razón fundamental para el primer programa de flexibilización cuantitativa. Estos programas, en sus muchas repeticiones, se han convertido en la respuesta estándar de la Fed para estimular la economía en el entorno global de tasas bajas.

La inflación promedio mira hacia un futuro en el que el crecimiento y la inflación se estén moviendo nuevamente al alza a la par. Cuando eso suceda, la Fed ya no tendrá que considerar, y quizás lo más importante, los mercados crediticios no asumirán que una inflación del 2% generará automáticamente un ciclo de subida de tasas.

La inflación, el crecimiento y la orientación a futuro sobre las tasas

La Fed, y para ser justos, los bancos centrales de todo el mundo, no han tenido éxito en promover la inflación en la última década. Los funcionarios y la política bancaria han mantenido una devoción retórica en el objetivo de inflación. Aunque las políticas de tasa cero, hasta la pandemia, tuvieron cierto éxito en la promoción del PIB, no han restaurado la inflación a su objetivo del 2%.

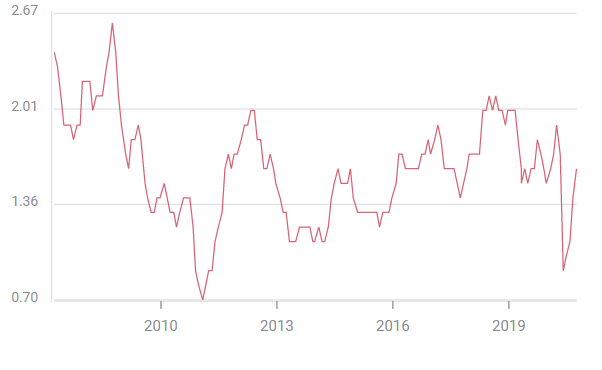

Índice de precios del PCE subyacente

Fuente: FXStreet

Desde una perspectiva de política monetaria, los dos objetivos del PIB y la inflación son idénticos. En teoría, ambos están habilitados por las tasas de interés bajas. Al agregar un año a su orientación a futuro oficial de las tasas, la Fed ha evitado la especulación sobre las tasas para los futuros inmediatos y de medio plazo.

Conclusión: Estímulo y el PIB

El predicado de las innovaciones políticas de la Fed es la opinión de los gobernadores de que, a pesar del pronóstico mejorado en los Materiales de Proyección, la economía estadounidense necesitará un apoyo sustancial para las tasas y el gasto durante varios años.

Es esa visión económica y cualquier aclaración y detalles que puedan proporcionar las minutas lo que le da a este documento del FOMC su interés. Los mercados ya conocen la intención de la Fed hasta 2023. Lo que los inversores quieren saber es por qué.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.