USD/CAD Previsión del Precio para 2022: Por qué el dólar canadiense superará a otras monedas frente al USD

- El crecimiento económico, las políticas de los bancos centrales y el WTI son las claves para el USD/CAD.

- Las economías de Estados Unidos y Canadá deberían recuperarse juntas en 2022.

- El Banco de Canadá y la Reserva Federal reflejan las mismas preocupaciones y perspectivas de inflación.

- El West Texas Intermediate es el elemento destacado para la economía canadiense.

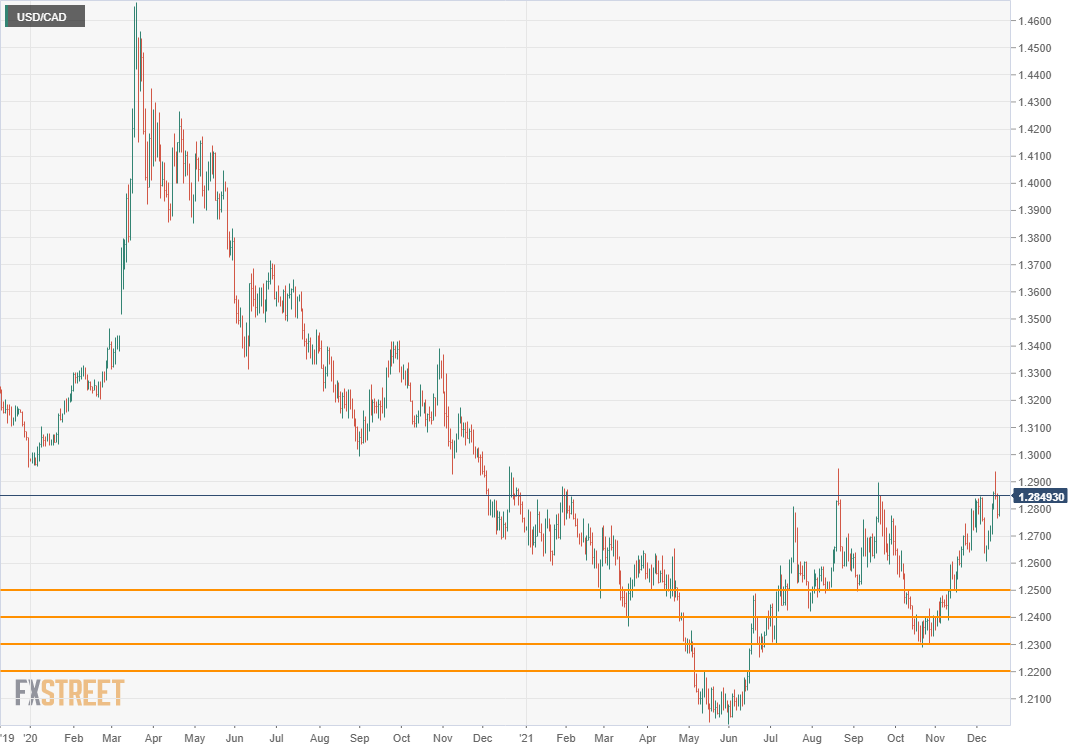

El USD/CAD pasó la primera mitad de 2021 mirando hacia atrás a los peores días de la pandemia y la segunda mitad esperando una recuperación económica que nunca llegó del todo.

De enero a junio, el USD/CAD continuó con la constante caída que comenzó después del pánico causado por el COVID en marzo y abril de 2020 y fue acorde con la caída general del dólar estadounidense. La tendencia se mantuvo mucho después de que se eliminara la prima pandémica en verano de 2020, cuando el USD/CAD cayó por debajo de 1.3300, su punto de despegue en marzo.

Una recuperación económica irregular en EE.UU. combinada con la disminución de los temores del COVID y la política flexible de tasas de interés bajas de la Reserva Federal, incluso después de que el mercado del Tesoro mantuvo un repunte de los rendimientos en el primer trimestre, mantuvo al dólar estadounidense a la defensiva hasta junio de este año. Las fuertes caídas a través de las sucesivas líneas de soporte en 1.2500, 1.2400, 1.2300 y finalmente 1.2200, y la recuperación igualmente rápida que definió el movimiento en mayo y junio fueron el fin de la influencia pandémica inicial.

USD/CAD gráfico diario

Ni la economía estadounidense o canadiense, ni las políticas de la Reserva Federal o el Banco de Canadá (BoC), tuvieron predominio durante la larga caída del USD/CAD y la influencia discreta más clara fue el precio del petróleo.

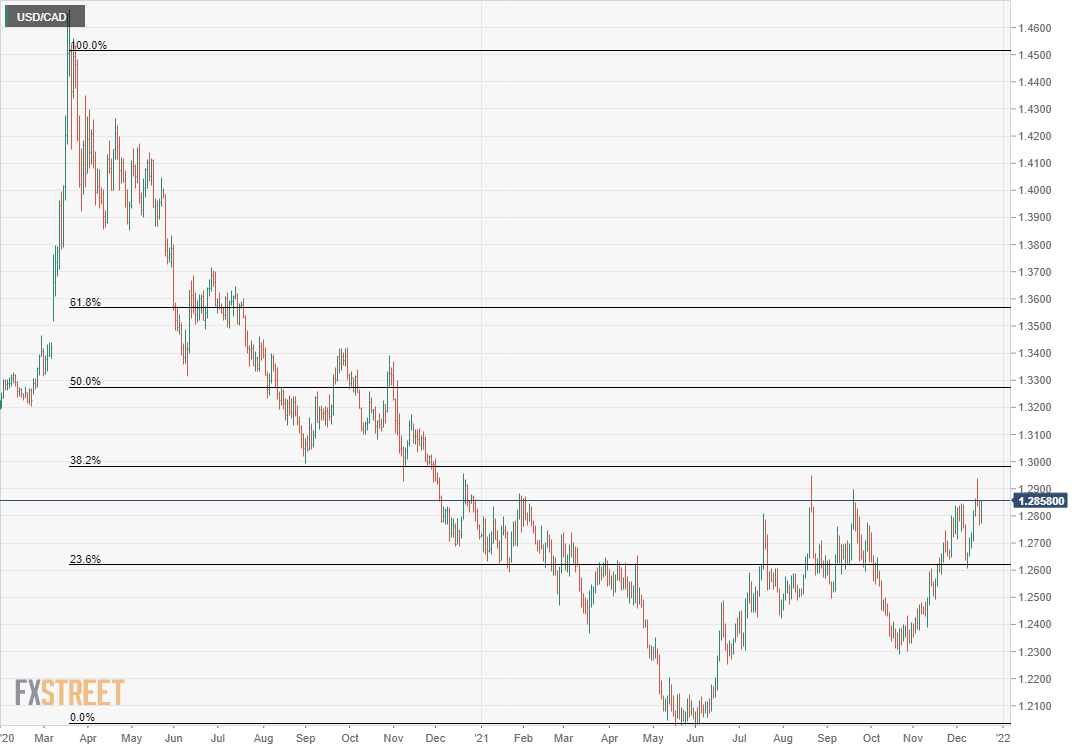

La recuperación de la segunda mitad de 2021 en el USD/CAD no construyó una tendencia ya que la recuperación de la caída de marzo de 2020 a junio de 2021 superó solo la primera línea de retroceso de Fibonacci en 1.2620 (23.6%), y luego se giró a medio camino hacia la segunda línea e Fibonacci en 1.2982 (38,2%), y repitió ese ciclo cuatro veces.

USD/CAD gráfico diario

La motivación comercial en la segunda mitad del año regresó gradualmente a factores económicos, inflacionarios y de tasas de interés estadounidenses y canadienses, aunque no se estableció una tendencia clara.

Los sustos periódicos del Covid sacudieron los mercados globales. El más notable fue el 26 de noviembre, cuando la variante Ómicron apareció en las noticias. El USD/CAD subió más de 100 pips, un 1.1% de 1.2648 a 1.2786 en la prisa para huir hacia el dólar estadounidense de refugio seguro.

USD/CAD gráfico diario

Ese mismo día, el West Texas Intermediate (WTI) cayó un asombroso 12.8% desde la apertura en 78.10$ a 68.09$.

WTI gráfico diario

El último trimestre de 2021 tuvo a los mercados de divisas mirando a la Reserva Federal para potenciar su respuesta contra la inflación.

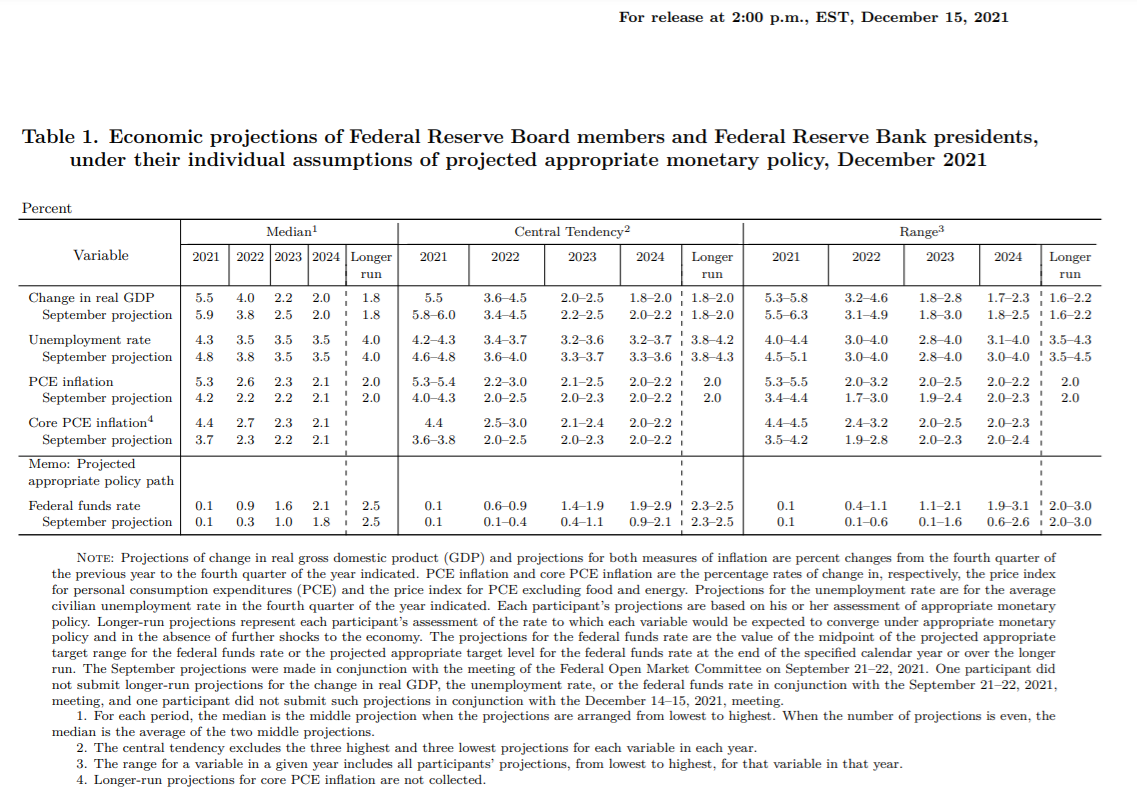

En la última reunión del año del Comité Federal de Mercado Abierto (FOMC) el 15 de diciembre, el banco central duplicó su cantidad mensual de reducción de compra de bonos a 30 mil millones de dólares por mes, terminando el programa de compra de bonos a mediados de marzo de 2022. El pronóstico de los fondos federales en los materiales de proyección fue del 0.9 % para finales de 2022, lo que implica tres subidas de tasas del 0.25%. Estos cambios de política monetaria no son una amenaza para el dólar canadiense porque se supone que el Banco de Canadá (BoC) seguirá un camino similar el próximo año. La política de tasas de interés no determinará las tendencias del USD/CAD en 2022.

Veamos los datos económicos de este año.

Economía 2021: Canadá y Estados Unidos

El curso de la verdadera recuperación nunca fue sencillo. Las restricciones por el Covid más estrictas de Canadá le costaron a su economía una cierta cantidad de crecimiento, pero su compensación por desempleo menos generosa que EE.UU. ayudó a la fuerza laboral a completar su recuperación.

El régimen más variado en tono al COVID en EE.UU. y los beneficios por desempleo expandidos, junto con sus enormes facturas de ayuda pandémica, inyectaron mucho más dinero a la economía, y los resultados son obvios en las cifras de ventas minoristas, producto interior bruto PIB e inflación.

Empleo, ventas minoristas y PIB

Canadá tuvo mucho más éxito en restaurar su economía laboral que Estados Unidos. Las pérdidas de empleo de los bloqueos de marzo y abril de 2020 se recuperaron por completo en octubre y la tasa de desempleo de noviembre del 6% casi volvió a su nivel pre-pandémico del 5.7% de febrero de 2020.

En EE.UU., los empleadores representados en las nóminas no agrícolas NFP habían recuperado en noviembre el 82.4% de los 22.4 millones de despidos. La tasa de desempleo del 4.2% en EE.UU. en noviembre era más alta que el nivel del 3.5% de febrero de 2020.

La tasa de desempleo en EE.UU era 0.7% más alta en noviembre respecto a la tasa de febrero de 2020, mientas que la tasa de desempleo en Canadá era solo un 0.3% peor en noviembre respecto a la tasa de febrero de 2020.

Las ventas minoristas en Estados Unidos reflejaron la mayor cantidad de efectivo distribuido a lo largo del año. De enero a octubre, las ventas minoristas se expandieron a una tasa promedio del 1.64%. La distribución de efectivo de la legislación de rescate pandémico en los meses de enero y marzo, produjo incrementos del 7.6% y 10.7% respectivamente.

El promedio de Canadá para los nueve meses de enero a septiembre fue del -0.54%. Las restricciones provinciales generalizadas impuestas en el segundo trimestre tuvieron un impacto directo en las ventas minoristas, que cayeron un 5.6% en abril y un 2.1% en mayo.

Una traducción directa al PIB era natural. En Estados Unidos, el PIB anualizado fue del 6.4% en el primer trimestre, del 6.7% en el segundo y del 2.1% en el tercero para un promedio del 5.1%.

Para Canadá, los datos anualizados trimestre a trimestre fueron del 5.5% en el primer trimestre, del -3.2% en el segundo y del 5.4% en el tercer trimestre para un promedio del 2.6%, aproximadamente la mitad de EE.UU.

Inflación

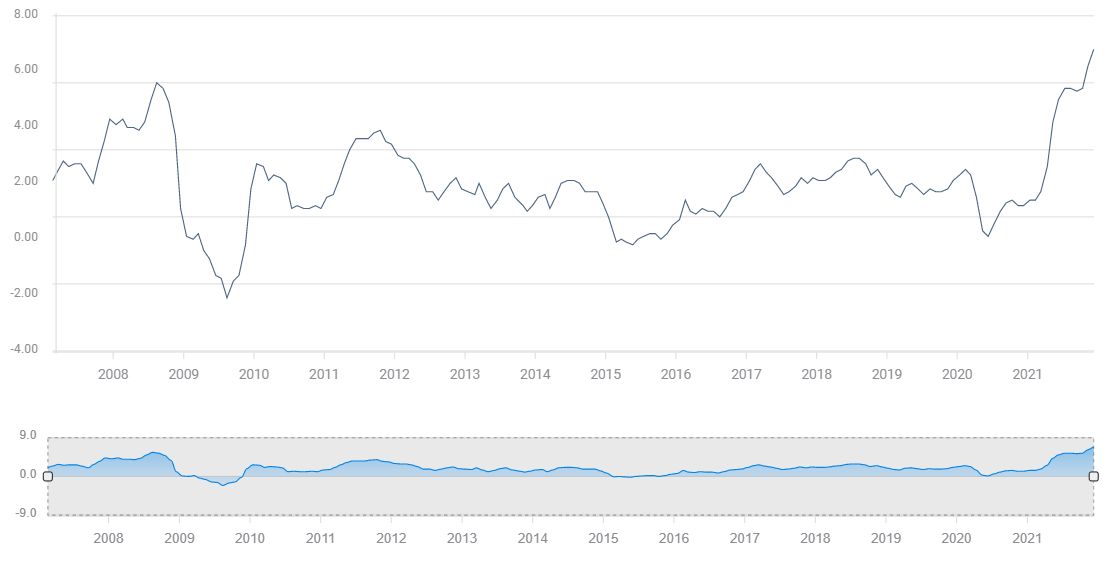

La inflación favoreció a la economía estadounidense, si no al consumidor. La escasez de bienes y mano de obra, se enfrentó a una creciente demanda de los consumidores y un gasto público masivo, lo que produjo la tasa de inflación anual más alta en 39 años.

El índice de precios al consumidor IPC aumentó casi cinco veces del 1.4% en enero al 6.8% en noviembre.

Inflación IPC EE.UU.

Fuente: FXStreet

Ver: Cuando cambian los hechos: La inflación de EE.UU. se convierte en el tema económico dominante

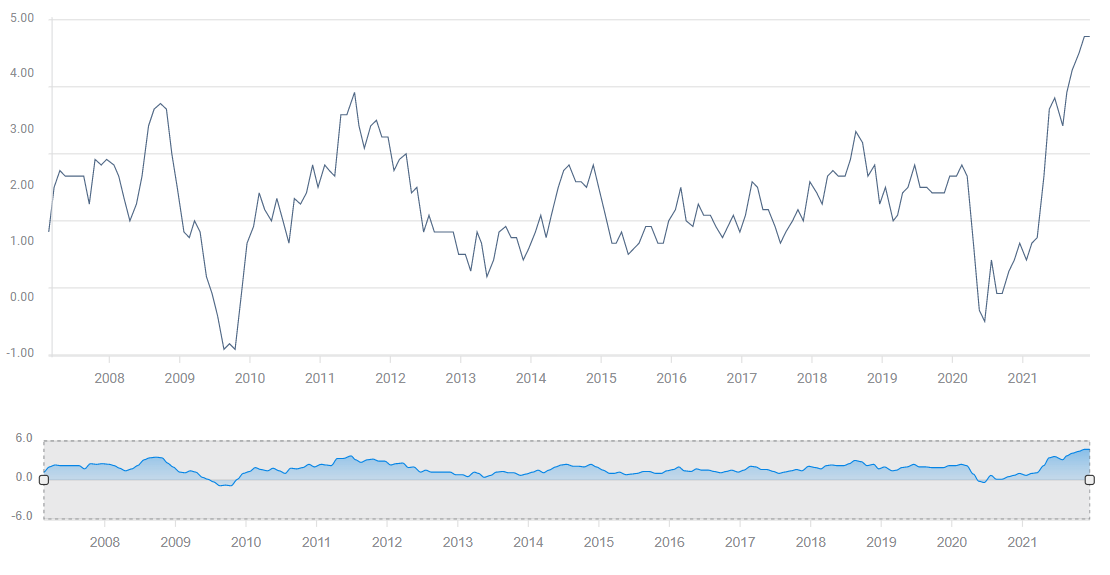

Para Canadá la multiplicación fue similar, del 1% en enero al 4.7% en septiembre, pero con una tasa un 2.1% más baja.

Inflación IPC Canadá

Fuente: FXStreet

Los precios al productor a ambos lados de la frontera indicaron que la inflación no ha seguido teminado.

El índice de precios al productor IPP de EE.UU. subió del 1.7% en enero al 9.6% en noviembre, el aumento más rápido en el récord de 11 años de la serie.

El IPP de Canadá saltó del 4.3% en enero al 16.7% en octubre.

Es casi seguro que los aumentos de los costes en estos índices se traspasarán al consumidor, dadas las presiones de los precios en toda la economía. También es posible que las empresas tomen la atmósfera inflacionaria general como una oportunidad para imponer aumentos de costes pasados que no se transfirieron a los minoristas y consumidores en ese momento.

WTI

El exceso de inflación del WTI, el estándar de los precios para las industrias petrolera canadiense y estadounidense, y el petróleo crudo mundial en general, justifica una apatado separado.

El petróleo es el producto básico industrial. De una forma u otra, como energía o materia prima, el petróleo forma parte de casi todos los productos y transacciones económicas del mundo moderno.

El aumento del petróleo crudo comenzó en 35.90$ el 3 de noviembre de 2020. A su pico del 26 de octubre de este año en 84.05$, el precio del barril había subido 134%.

El aumento del petróleo en lo que va de 2021 es del 45%, de 48.49$ el 1 de enero a 70.52$ el 17 de diciembre.

WTI gráfico diario

Los precios del surtidor de gasolina han seguido al petróleo crudo. Un galón de gasolina regular costaba 2.25$ en el promedio nacional el 1 de enero, y el 13 de diciembre estaba en 3.32$, un aumento del 47.5%.

Dos factores empujaron al alza los precios del petróleo.

La elección de Joseph Biden a la presidencia de Estados Unidos en noviembre de 2020 trajo un conjunto diferente de políticas energéticas. El mercado anticipó correctamente las restricciones de suministro que Biden promulgó después de asumir la Casa Blanca.

En segundo lugar, se esperaba que la recuperación económica mundial estimulara la demanda. La sensibilidad de los precios del crudo al crecimiento económico quedó ampliamente demostrada el 26 de noviembre cuando el pánico del mercado mundial por la variante Ómicron aplastó al WTI un 12.8% en un día.

Salarios e inflación

La inflación actúa como un impuesto sobre el gasto del consumidor. Reduce inexorablemente el poder adquisitivo y, como respuesta, los trabajadores buscan aumentos salariales como compensación.

Los salarios en EE.UU. ya estaban aumentando a medida que los empleadores comenzaron a ofrecer aumentos salariales para superar la escasez de mano de obra.

Los precios al consumidor en los últimos 12 meses han aumentado al ritmo más rápido en 71 años y las expectativas de inflación a corto plazo han aumentado con ellos.

Una encuesta de la Reserva Federal de Nueva York mostró que en noviembre los consumidores esperaban que la inflación fuera del 6% durante el próximo año, frente al 5.7% previsto en octubre. Las ganancias salariales esperadas para el mismo período cayeron al 2.8% desde 3% previsto en octubre. Las cifras de noviembre dejan una brecha salarial del 3.2%, la más amplia desde que comenzó la encuesta en 2013.

Las condiciones para una espiral de precios y salarios ya han comenzado en EE.UU. a medida que los trabajadores agregan inflación para pagar las demandas.

Las ganancias medias anuales por hora en EE.UU. no han superado la inflación desde marzo. En septiembre, octubre y noviembre, las ganancias salariales promediaron el 4.7%, pero el IPC fue del 6.1%. Cada mes, los consumidores estadounidenses perdieron un 1.4% en poder adquisitivo.

Para los trabajadores canadienses, las pérdidas son similares. Las ganancias del salario medio por hora no han sido más altas que el IPC desde febrero. Los promedios de septiembre a noviembre son del 4.7% para el IPC y del 2.3% en los salarios, para una pérdida del 2.4% mensual en poder adquisitivo.

Política de los bancos centrales: Banco de Canadá y la Reserva Federal

El gobernador Tiff Macklem y el Banco de Canadá han estado a la vanguardia del cambio de política monetaria que definirá los esfuerzos de ambos bancos en 2022. El programa de flexibilización cuantitativa (QE) mucho más pequeño del BoC, de 16 mil millones de dólares canadienses al mes en compras de bonos, finalizó en la reunión del 27 de octubre. No fue una coincidencia que octubre fue el mes en que el informe de cambio neto en el empleo completó la recuperación de las pérdidas de empleo en Canadá.

El primer ajuste de la Fed en su programa de QE de 120 mil millones de dólares estadounidenses al mes se produjo en el FOMC del 3 de noviembre con un recorte de 15 mil millones de dólares. El aumento de la inflación, (como arriba), en las seis semanas hasta la próxima reunión del FOMC el 15 de diciembre convenció a los miembros votantes de duplicar la reducción a 30 mil millones de dólares, poniendo fin a todo el programa a mediados de marzo de 2021. Más importante aún, los materiales de proyección que grafican las estimaciones de los miembros del FOMC y el personal de la Fed, mostró que la mayoría de los miembros esperaban tres aumentos de tasas en 2022. La Fed no aumentará la tasa de los fondos federales hasta que las compras de QE se terminen por completo. El presidente Jerome Powell repitió esa condición en su conferencia de prensa del 15 de diciembre.

Materiales de proyección de diciembre de 2021

El BoC ha dicho que no subirán las tasas hasta el segundo trimestre como muy pronto. Eso pone la primera posibilidad de una subida en Canadá el 13 de abril, tres semanas antes de la primera reunión de la Fed posterior a marzo del 3 al 4 de mayo.

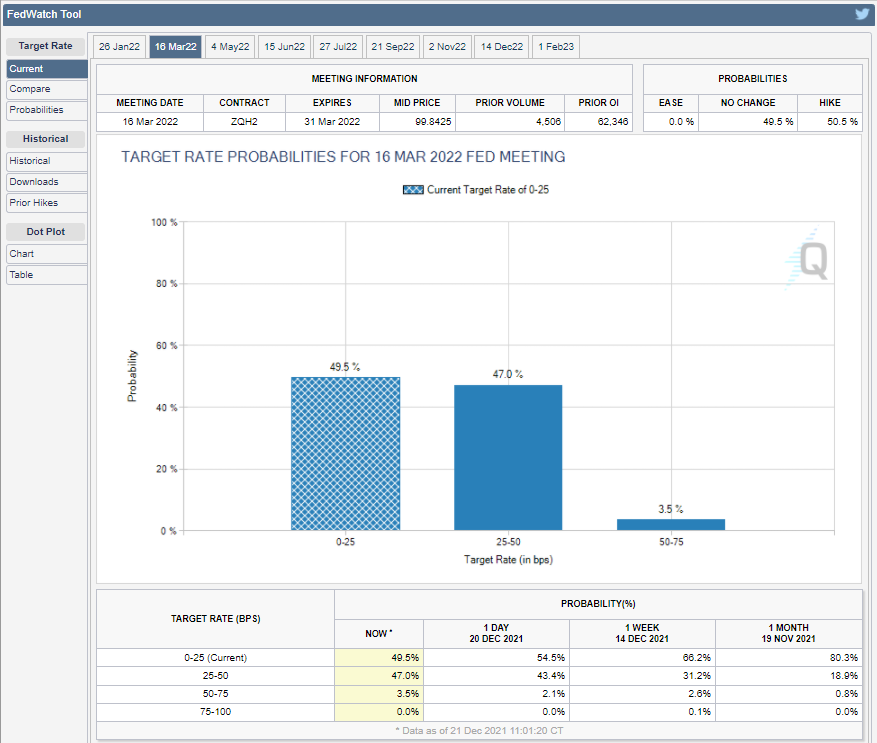

El gobernador de la Fed, Christopher Waller, puso en juego la reunión del FOMC del 15 al 16 de marzo cuando le dijo al Club de Pronósticos de Nueva York el 17 de diciembre: “El objetivo de acelerar la reducción era terminar mucho más rápido en marzo para que la reunión de marzo pudiera ser un reunión en vivo. Esa era la intención”.

Los mercados están divididos según la afirmación de Waller. El Fed Funds Futures del Chicago Board Options Exchange (CBOE) muestra una división casi pareja, con un 49.5% que no espera cambios en los fondos federales y un 50.5% que anticipa una subida de tasas en la reunión de marzo.

Futuros de los fondos federales

Fuente: CBOE

Tasas de interés: Canadá y EE.UU.

Las tasas soberanas de Canadá y Estados Unidos se encuentran entre las más altas del mundo desarrollado. En bonos a 10 años, solo Australia y Nueva Zelanda tienen rendimientos más altos.

Rendimientos de bonos gubernamentales a 10 años

Fuente: Financial Times

Esta ventaja ha ayudado a evitar que los rendimientos suban incluso cuando los dos bancos centrales se han embarcado en nuevas políticas de ajuste. Los precios de los bonos se negocian a la inversa de los rendimientos y la demanda de rendimiento del mercado ha mantenido los precios de los bonos altos y las tasas bajas.

El diferencial entre los bonos canadienses y estadounidenses a 10 años ha variado considerablemente este año.

A principios de año, el 4 de enero, la ventaja estadounidense era de 24 puntos básicos. Esa ventaja se mantuvo, variando la distancia hasta unos 7 puntos hasta la primera semana de octubre cuando la deuda canadiense obtuvo una pequeña ventaja. El 26 de octubre el diferencial favoreció a Canadá en 1 punto básico.

El 27 de octubre, el BoC terminó inesperadamente sus compras de bonos y el diferencial se amplió a 9 puntos básicos al cierre, el 1.619% para Canadá y el 1.529% para EE.UU. Para el 29 de octubre, la distancia entre los dos rendimientos era de 17 puntos básicos. La ventaja canadiense comenzó a menguar en la última semana de noviembre.

El 8 de diciembre, el rendimiento canadiense a 10 años todavía se vio favorecido por una ventaja de 8 puntos. Al día siguiente, la ventaja había caído a 3 puntos, 1.517% a 1.487% y el 10 de diciembre la ventaja había vuelto al bono estadounidense, por 2 puntos.

Al cierre del 16 de diciembre, el rendimiento de los bonos del Tesoro estadounidense a 10 años es superior por 9 puntos, 1.424% a 1.334%.

La disminución de la ventaja de las tasas estadounidenses en general coincidió y probablemente ayudó a la caída del USD/CAD durante la primera mitad del año. El retorno de una ventaja de tasa sobre la deuda canadiense a finales de octubre desde la conclusión de su programa de bonos no provocó una caída en el USD/CAD, ya que los mercados esperaban con ansias el anuncio de reducción gradual de la Fed, que se recibió en el FOMC del 3 de noviembre.

Conclusión: 2021

La larga caída en el USD/CAD desde su pico de pánico pandémico un poco por encima de 1.4500 en marzo de 2020 a 1.2035 a principios de junio de este año duró 15 meses. Durante la mayor parte de ese tiempo, los mercados globales estuvieron operando en la zona pandémica. Esto mantuvo activo el retoceso de la prima de riesgo del dólar estadounidense mucho más allá del momento en que había alguna ventaja que extraer. Como ocurre con muchas tendencias, continuó hasta que hubo una lógica de cambio.

Las vacunas para el COVID estuvieron disponibles en enero, pero fue necesario el descenso del número de casos en la primavera y el verano para convencer a los mercados de que se acercaba una recuperación.

A la aparente retirada de la pandemia se sumó un excelente crecimiento del empleo en Estados Unidos en junio, julio y agosto. La recuperación esperada en la economía estadounidense y las tasas del Tesoro impulsaron el aumento de cuatro meses en el USD/CAD de junio a septiembre.

Esa expectativa también llevó al WTI a su máximo de siete años de 85.64$ el 26 de octubre.

Cuando el WTI superó el techo y la resistencia anteriores en 76$ a finales de septiembre, el siguiente fuerte ascenso en octubre provocó un giro en el USD/CAD, que cayó desde encima de 1.2700 a 1.2300 en tres semanas.

Esto nos lleva al papel central del WTI en la economía canadiense y su potencial diferencial para el dólar canadiense el próximo año.

Canadá y EE.UU. en 2022

Las economías canadiense y estadounidense son fácilmente las principales economías más estrechamente vinculadas del mundo industrializado. La conocida frontera indefensa más larga del planeta, es apenas una línea divisoria en lo que respecta a las transacciones económicas y la actividad.

Otra forma de decirlo es que, aunque existen diferencias políticas, políticas monetarias y hábitos, las dos economías tienden a operar como una unidad. No, tal vez en un sentido estricto de zona económica, pero en el sentido de que son tan parecidos y complementarios, responden a las condiciones económicas mundiales de manera casi idéntica.

Si la economía de Estados Unidos se recupera y prospera, también lo hará la de Canadá. Las tasas de crecimiento a ambos lados de la frontera serán parte de la misma recuperación y no diferirán lo suficiente como para tener un impacto en el mercado.

Una diferencia para el próximo año probablemente será una tasa de inflación más alta en EE.UU.

Washington ha vertido mucha más liquidez en su economía. El resultado es un índice de precios al consumidor IPC estadounidense en alza.

El IPC de Canadá en noviembre fue un 2.1% más bajo que el de EE.UU., un 4.7% frente al 6.8%, aunque la aceleración desde enero fue aproximadamente la misma.

Parte de la razón por la que Estados Unidos tiende a promulgar paquetes fiscales y deudas mucho más grandes se debe a las elecciones programadas. Con una votación para toda la Cámara de Representantes cada dos años, cualquier partido que esté en el poder gasta el dinero público en la noción bien probada de que a los votantes les gusta la generosidad de Washington. El Congreso ha gastado más de 6 billones de dólares por encima de las necesidades presupuestarias normales en los últimos dos años.

La enorme efusión fiscal de Washington y la manipulación de las tasas de la Fed han creado las condiciones monetarias perfectas para la inflación. La única sorpresa ha sido la incapacidad o el rechazo de todos los involucrados de ver el potencial inflacionario creado por estas políticas.

BoC y la Fed en 2022

La Reserva Federal tiene un doble mandato, la estabilidad de precios y el máximo empleo. La responsabilidad del empleo ha vinculado sus políticas a promover el crecimiento económico en mayor medida que la mayoría de los otros bancos centrales. Los gobernadores de la Fed tienen un largo historial de expansión de la oferta monetaria como apoyo de la actividad económica y el empleo.

La única responsabilidad del Banco de Canadá es la inflación.

Cuando el COVID golpeó en marzo pasado, la Fed recortó la tasa de los fondos federales al 0.25% e inició los 120 mil millones de dólares al mes en compras en el mercado de crédito diseñadas para llevar las tasas comerciales a casi cero y mantenerlas allí todo el tiempo que sea necesario. Desde entonces, el rendimiento de los bonos del Tesoro a 10 años se ha mantenido en su rango más bajo en la historia moderna.

Rendimientos EE.UU. a 10 años

Fuente: CNBC

El BoC y la Fed seguirán la misma política inflacionaria en 2022. Tiff Macklem, el gobernador del BoC, probablemente elevará la tasa de interés a un día antes que Jerome Powell y el FOMC, pero la inflación de EE.UU. dará a los fondos federales un punto final más alto. La inflación también puede hacer que la Fed actúe más rápido una vez que comience, porque los aumentos más altos de los precios en EE.UU. se combinan con un mercado laboral distorsionado que ya está impulsando el lado salarial de una espiral de precios.

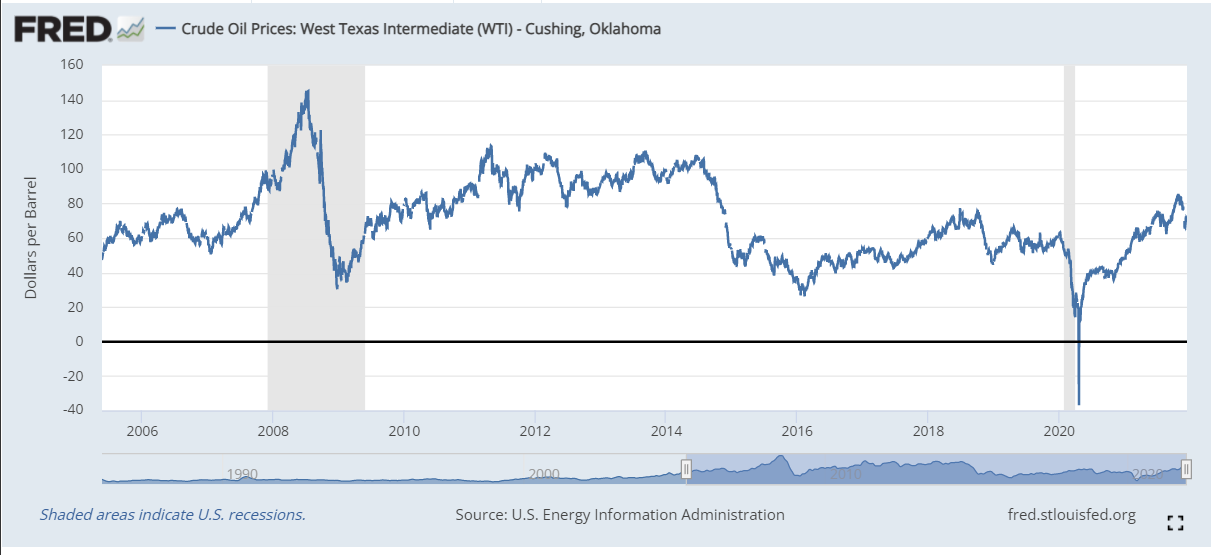

WTI en 2022

La sensibilidad de la economía canadiense y del dólar canadiense a los precios del petróleo quedó ampliamente demostrada en el colapso del WTI del 26 de noviembre.

A medida que la pandemia se convierta en una normalidad endémica, al final del invierno aumentará la demanda de petróleo. Una fuerte recuperación económica mundial podría empujar al WTI por encima de su máximo reciente y volver al rango por encima de 80$ desde octubre de 2010 hasta octubre de 2014.

WTI

Fuente: FRED

Estados Unidos ha paralizado su propia industria petrolera, no tanto en producción como en perspectivas e inversiones. Hasta el año pasado, Estados Unidos era el mayor perforador de petróleo del mundo y su principal productor alternativo. Se podría contar con las operaciones de fracking de América del Norte para aumentar la producción a la par de la demanda. Esa capacidad ahora está disminuida y los productores de swing actuales, Rusia y la OPEP no tienen incentivos para aumentar la producción, prefieren precios más altos.

Conclusión: USD/CAD en 2022

De los tres factores fundamentales principales para el USD/CAD en 2022, la comparación de las economías de Canadá y EE.UU., las tasas de interés de los bancos centrales y el precio del petróleo, el primero es igual, el segundo se inclina hacia EE.UU. y es poco probable que el tercero aumente lo suficiente como para darle al CAD una ventaja a largo plazo.

Es probable que las economías de Estados Unidos y Canadá crezcan a tasas similares el próximo año. Excepto por la importancia mucho mayor del petróleo al norte de la frontera, las dos economías son complementarias.

Las tasas de interés subirán primero en Ottawa, lo que puede darle al dólar canadiense una ventaja en el primer trimestre, dependiendo de cuándo comience el BoC. Los otros tres trimestres deberían pertenecer a la Fed.

Las tasas de inflación estadounidenses no solo son más altas que las de Canadá, sino que la acumulación de ajustes monetarios y la actual avalancha de estímulos fiscales en los Estados continuarán inyectando dinero a la economía. Si la administración Biden logra aprobar su proyecto de ley de desarrollo, con un precio de entre 2 y 5 billones de dólares el próximo año, exacerbará aún más las condiciones monetarias, garantizando una respuesta prolongada de la Fed.

Si bien parece seguro que la economía mundial se acelerará en primavera, las condiciones pandémicas persistentes y, tal vez, cambios más profundos en las prácticas laborales y de producción deberían limitar el crecimiento. Han pasado más de siete años desde que el WTI cotizó por encima de 80$ durante un período prolongado. En ese tiempo, el fracking ha llegado a dominar la producción de crudo en EE.UU. y Canadá.

La administración Biden ha obstaculizado la producción de EE.UU., pero un aumento sostenido en el WTI aún se encontrará con un aumento de la producción de toda América del Norte. El precio potencial del petróleo es considerablemente menor de lo que fue de 2010 a 2014 en la recuperación después de la crisis financiera. El precio del petróleo por sí solo, en el rango que probablemente tenga en 2022, no será suficiente para darle al dólar canadiense una ventaja a largo plazo sobre el dólar estadounidense.

El USD/CAD, al igual que el dólar estadounidense en general, se beneficiará de la lucha contra la inflación de la Fed en 2022.

Con el Banco Central Europeo indicando que es poco probable una subida de tasas en 2022 y Japón atrapado en la compra interminable de bonos del BoJ y el estímulo infructuoso de Tokio, las economías vinculadas a las materias primas y EE.UU. obtendrán el mejor rendimiento el próximo año.

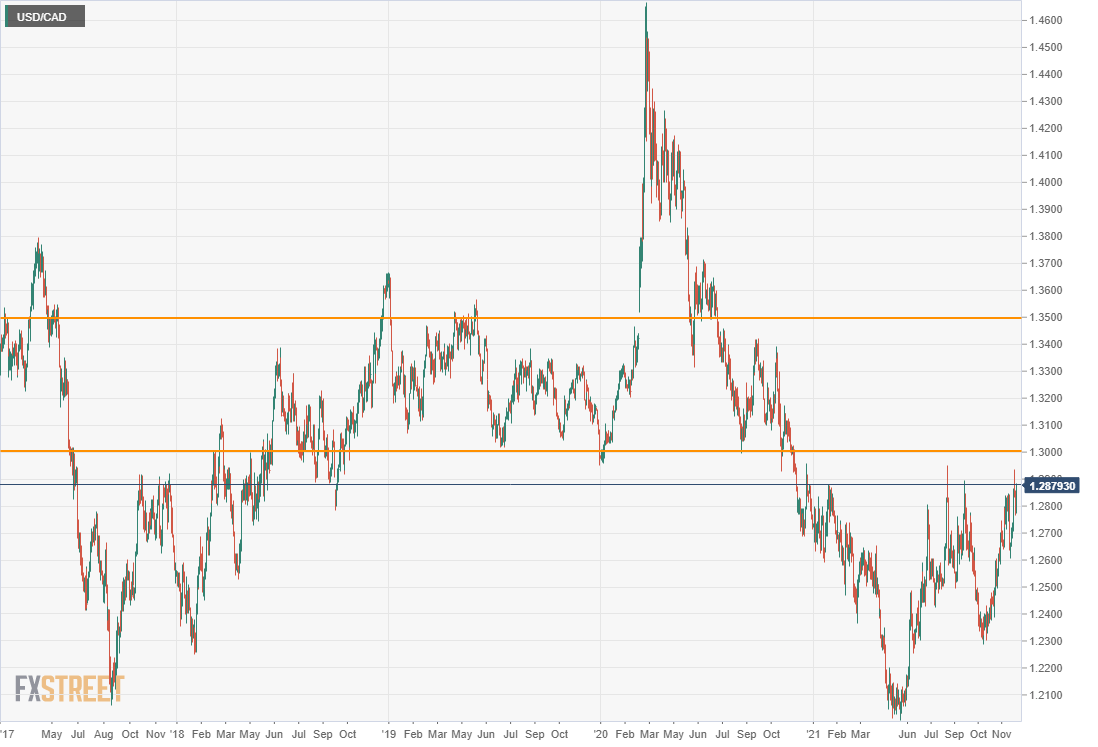

USD/CAD gráfico diario

El USD/CAD debería tener un buen año con un rango objetivo de 1.3000 a 1.3500.

El dólar canadiense ocupará el segundo lugar detrás del dólar en 2022, pero debería estar por delante de todo lo demás.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.