Una reflexión sobre el endurecimiento cuantitativo

Este artículo ha sido escrito por Alex Rohner, estratega de renta fija en J. Safra Sarasin Sustainable AM

El endurecimiento cuantitativo (QT) reduce esencialmente las reservas y los depósitos del sector bancario. Mientras que la expansión cuantitativa comprimía los rendimientos y la volatilidad de los mercados financieros y alejó a los inversores de la curva de riesgo, el QT consigue lo contrario. La reducción de las reservas tiende a restringir la capacidad (y la voluntad) de los bancos de conceder flujos de crédito a la comunidad inversora en general. Menos flujos de crédito significan menos apoyo a los activos de riesgo y mercados potencialmente menos líquidos. Al ritmo actual de agotamiento de las reservas bancarias, es probable que lleguemos a los 2.000 millones de dólares mucho antes del horizonte temporal previsto para el QT. Y aunque hay otras formas de apuntalar las reservas, aumentan las posibilidades de que el QT se detenga ya en 2023.

Para entender mejor el funcionamiento interno del endurecimiento cuantitativo (QT), es útil echar un vistazo rápido al balance de la Fed:

- Los securities son la partida más importante del balance. Consiste en valores de renta fija, principalmente bonos del Tesoro, y valores respaldados por hipotecas adquiridos durante varios programas de compra de activos.

- Los acuerdos de recompra se refieren a la facilidad de recompra permanente de activos (SRF, por sus siglas en inglés), introducida tras la crisis de los repos en 2019. Básicamente, permite a los bancos obtener financiación a corto plazo de la Fed contra la entrega de garantías, normalmente en momentos de tensión.

- Los swaps de liquidez de los bancos centrales proporcionan liquidez en dólares a los bancos centrales extranjeros en momentos de mayor demanda de dólares fuera de la jurisdicción de la Fed.

Aparte de la moneda física en circulación, que tiende a crecer más o menos en línea con el crecimiento del PIB, tenemos tres elementos importantes en el lado del pasivo:

- La Cuenta General del Tesoro (TGA por sus siglas en inglés), que es esencialmente la cuenta corriente del Gobierno federal en la Reserva Federal.

- La Overnight Reverse Repo Facility o repos inversas (O/N RRP, por sus siglas en inglés), donde una amplia gama de participantes en el mercado (por ejemplo, los bancos, los fondos del mercado monetario) pueden depositar fondos a corto plazo en la Fed (a cambio de un colateral o garantía). La O/N RRP proporciona efectivamente un límite mínimo para los fondos a un día, ya que pocos participantes querrán depositarlos a un tipo de interés inferior al que ofrece la Fed.

- El resto son las reservas que los bancos mantienen en la Fed. Dado que los activos y los pasivos tienen que estar equilibrados, cualquier reducción de la cantidad de valores mantenidos en el lado de los activos reducirá el lado de los pasivos en una cantidad igual. También es importante tener en cuenta que, en igualdad de condiciones, un cambio en la TGA o en las RRP tendrá un efecto opuesto en los saldos de las reservas de los bancos.

Resulta revelador observar la dinámica del balance desencadenada por el endurecimiento cuantitativo. Hay esencialmente dos casos: (1) Un banco asume la posición de bonos en run-off en su propio balance. Básicamente sustituye sus reservas sin riesgo por el riesgo de duración, el tamaño del balance del banco no cambia. (2) Un banco actúa como intermediario y compra el bono de liquidación para un cliente bancario. El cliente paga el bono con dinero de su depósito bancario y, en el proceso, las reservas del banco en la Reserva Federal se reducen en la misma cantidad. En comparación con el caso (1), el depósito bancario del inversor también se reduce.

Evidentemente, el endurecimiento cuantitativo sustituye los depósitos y reservas "sin riesgo" por un riesgo de duración adicional. Mientras que la flexibilización cuantitativa comprimió los rendimientos y la volatilidad de los mercados financieros y empujó a los inversores hacia el exterior de la curva de riesgo, el endurecimiento cuantitativo consigue lo contrario. Dentro del sector financiero, las reservas bancarias depositadas en la Fed también son sustituidas por el riesgo de duración.

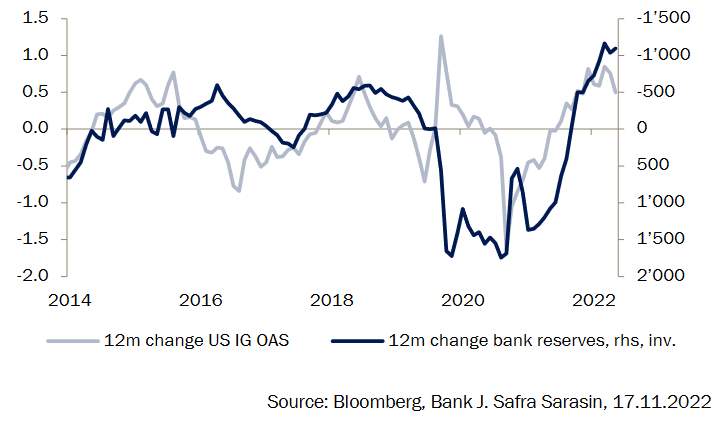

Las reservas son esencialmente dinero de trabajo para los bancos que sirven para una variedad de funciones, particularmente en un mundo de abundantes reservas. Primero, se utilizan para liquidar los pagos interbancarios, pero también los bancos tratan de poner sus reservas a trabajar de manera rentable, por ejemplo, permitiendo a los clientes de hedge funds financiar estrategias apalancadas en los mercados financieros, particularmente a través del mercado de repos. Aunque no se trata de una función lineal, la reducción de las reservas tiende a restringir la capacidad (y la voluntad) de proporcionar flujos de crédito a la comunidad inversora en general. Menos flujos de crédito significan menos apoyo a los activos de riesgo y mercados potencialmente menos líquidos (Gráfico 1), todo lo cual se está desarrollando actualmente en los mercados financieros a nivel global.

Gráfico 1: Las reservas bancarias son importantes para los mercados financieros

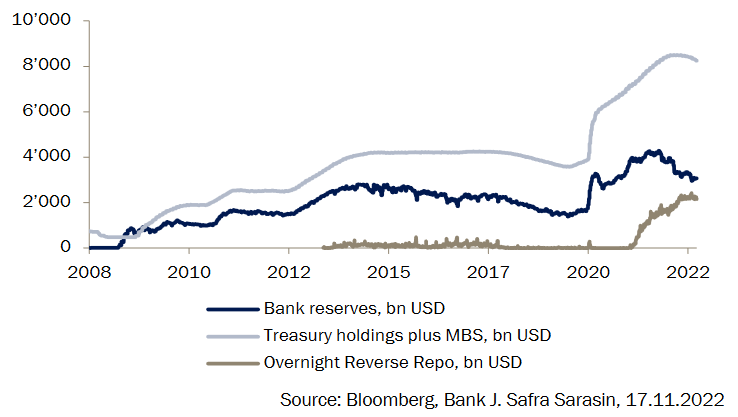

Aunque la Reserva Federal acaba de empezar a reducir su balance a toda velocidad, las reservas bancarias ya han caído un 25% desde finales del año pasado, mucho más de lo que sugiere la reducción del balance. La razón principal es el fuerte aumento de las O/N RRP, impulsado por los inversores que pasan de los depósitos bancarios de bajo rendimiento a los fondos del mercado monetario, que invierten en O/N RRP. Esta tendencia se atenuará lentamente a medida que los bancos se deshagan del exceso de depósitos y/o los bancos aumenten los tipos de interés de estos depósitos, pero es probable que las reservas sigan cayendo a un ritmo más rápido de lo que sugiere el ritmo de la liquidación, lo que probablemente creará más vientos en contra para los mercados financieros (Gráfico 2).

Gráfico 2: La caída de las reservas bancarias se ve acelerada por el aumento de las O/N RRP

La Reserva Federal estima que se necesitan aproximadamente 2 billones de dólares de reservas bancarias para que el sistema financiero funcione correctamente. Al ritmo actual de reducción de las reservas, es probable que alcancemos ese nivel mucho antes del horizonte temporal previsto para el endurecimiento cuantitativo. Y, aunque hay otras formas de apuntalar las reservas, aumentan las posibilidades de que el endurecimiento cuantitativo se detenga en 2023.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.