Tarde o temprano, se reconocerán los excesos de las compañías endeudadas

Este artículo ha sido escrito por Dane Mott, analista de Capital Group

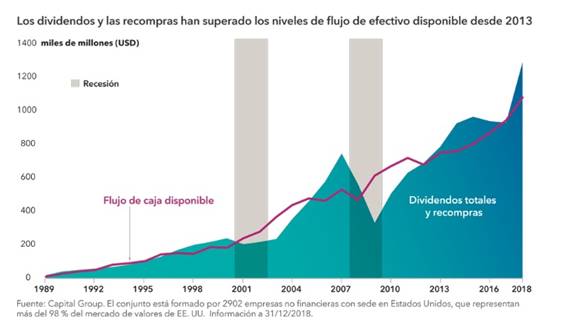

En esta fase del ciclo, las compañías parecen sentirse más cómodas con la idea de endeudarse. La deuda ha sido un motor para los dividendos y la recompra de acciones, así como para la considerable cantidad de adquisiciones que han caracterizado este largo ciclo. Si observamos los datos de las compañías estadounidenses en conjunto, advertiremos que, desde 2013, los dividendos y las recompras de acciones por lo general han excedido la generación de flujo de caja disponible. Las compañías han suplido esa deficiencia de financiación mediante la emisión de deuda, gracias a los bajos tipos de interés y al fácil acceso a la deuda, pero no pueden gastar más de lo que ganan de manera indefinida. Los coeficientes de cobertura de intereses —que miden la capacidad de una empresa para pagar la deuda— revelan un panorama que recuerda a 1998-1999, periodo de elevado apalancamiento previo a una recesión. La historia, por supuesto, no necesariamente predice el futuro, pero la experiencia de atravesar periodos similares puede ser indicativa.

Además, muchas compañías que han sido activas en la realización de adquisiciones han declarado un sólido crecimiento de los beneficios. Sin embargo, debemos analizar estos casos con matices ya que las adquisiciones pueden distorsionar las percepciones del crecimiento y la salud de una compañía, y tales distorsiones pueden reflejarse en los precios del mercado. Las adquisiciones pueden ser halagadoras para los beneficios de una compañía porque muchos de los costes asociados a ellas pueden excluirse de determinadas medidas de beneficios y ocultarse en los balances.

Para permanecer en terreno seguro, en muchos casos las compañías han adquirido préstamos con prudencia e invertido capital de manera eficiente, pero es importante conocer las compañías que han adoptado un apalancamiento excesivo y ser conscientes de los riesgos asociados a este comportamiento. Ser capaces de distinguir entre esos grupos de compañías será de gran ayuda para los inversores cuando entremos en etapas más difíciles del ciclo.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.