¿Supone el mercado de bonos BBB un riesgo sistémico?

Este artículo ha sido escrito por David Lee, gestor de Capital Group

A estas alturas del ciclo, creo que es prudente adoptar un enfoque cauteloso con respecto a la deuda corporativa. El mercado parece estar en alerta máxima, dispuesto a retroceder ante cualquier indicio de noticias negativas. Las próximas elecciones presidenciales de EE. UU. aumentan la incertidumbre en torno a la guerra comercial con China, el Brexit y la política de la Reserva Federal.

La buena noticia es que las compañías han adquirido préstamos con tipos de interés muy bajos y han sido en cierto modo disciplinadas en cuanto a la deuda que han contraído. Además, en la última década los beneficios empresariales han aumentado de manera notable. Por lo general, las empresas rentables tienen un amplio flujo de caja disponible y pueden abonar fácilmente los intereses cuando estos se vuelven pagaderos. El entorno de tipos de interés bajos y el impulso para aumentar el valor para los accionistas han contribuido a que más compañías estén dispuestas a operar con mayores cargas de deuda.

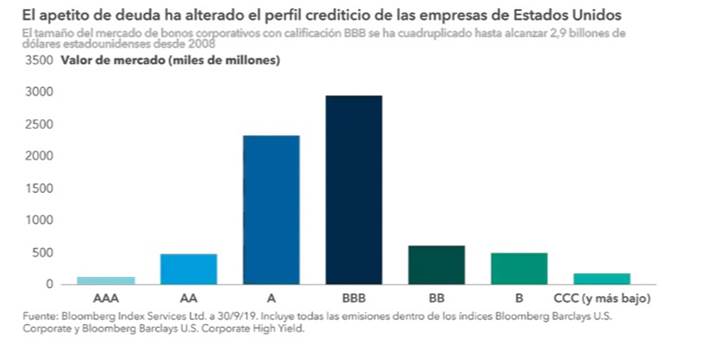

El aumento de la deuda corporativa triple B —la calificación de grado de inversión más baja— en este contexto es un acontecimiento que no pierdo de vista. Ahora hay alrededor de 2.900 millones de dólares estadounidenses de deuda corporativa BBB pendiente de EE. UU., más de cuatro veces lo que había en 2008. Estos bonos representan el 50 % de la deuda corporativa de grado de inversión.

A pesar de este profundo cambio en el perfil crediticio de las empresas estadounidenses, hemos visto muchos casos en los que las compañías de mayor calidad están plenamente centradas en proteger sus calificaciones crediticias de grado de inversión. Existe la voluntad de tomar medidas, como reducir los dividendos para retener el acceso a capital relativamente barato que viene con una calificación de grado de inversión.

Aunque parece poco probable que se produzca una recesión de manera inminente, el incremento de las empresas con calificación BBB sugiere que en la próxima recesión podríamos ver un número récord de rebajas a un alto rendimiento debido en parte al mayor tamaño del mercado actual. Esto, con probabilidad, causaría que los diferenciales de crédito BBB y BB se ampliaran radicalmente.

Una oleada de rebajas en la calificación crediticia también puede dificultar que los inversores compren y vendan bonos, porque la liquidez disponible de los operadores no ha seguido el ritmo del crecimiento del mercado. Esto también podría contribuir a ampliar los diferenciales de crédito corporativos.

Por supuesto, los diferenciales de crédito (la brecha de rendimiento entre las empresas y los bonos del Tesoro) también pueden ampliarse incluso si los descensos en la calificación crediticia no repuntan. Datos económicos significativamente más débiles, perturbaciones geopolíticas u otros signos crecientes de recesión también podrían ser factores desencadenantes. Dado que las empresas con grado de inversión suelen ser poco estudiadas en cuanto al crédito, la volatilidad tiene un aspecto positivo: la creación de puntos de entrada atractivos para inversores selectivos como Capital Group.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.