S&P 500 (SPY) (SPX) Previsión para 2022: Cuatro razones por las que puede llegar a 5.500

- La demanda se mantendrá fuerte, pero el lado de la oferta mejorará en el segundo semestre.

- El crecimiento de la inflación se desacelerará en la segunda mitad del año.

- El crecimiento del P/E se mantendrá fuerte pero se desacelerará.

- La política de la Fed seguirá siendo favorable al mercado y más lenta de lo previsto.

La predicción, como la economía, es una ciencia deprimente, pero de vez en cuando se pueden cosechar las recompensas de un argumento cuidadosamente elaborado. 2021 sigue a 2020 como un año tumultuoso con algunos eventos trascendentales en los mercados bursátiles. A unos días para el final, podemos consignar con seguridad el 2021 como uno de los años más sólidos registrados para el desempeño del mercado de valores, y ahora nos esforzamos por pronosticar el 2022. ¿Será otro año de sólido desempeño en los mercados bursátiles? ¿Volverá la masa inflacionaria? ¿El Bitcoin explotará o tomará el control?

Vivimos en tiempos interesantes, como dirían los chinos, y ciertamente nos hicieron adivinar en 2021. Tuvimos la oferta pública de venta (IPO por sus siglas en inglés) de DIDI que ya no existe. Surgieron una mayor regulación y preocupaciones sobre el Grupo Evergrande, al igual que los temores sobre el cambio climático y las materias primas. China ciertamente se mantuvo a la vanguardia de las preocupaciones de los inversores en 2021 y lo volverá a hacer en 2022.

Para 2022, pronosticamos que los principales temas que los inversores lucharán por comprender son la inflación, la inflación y la inflación. Todo lo demás es simplemente un ingrediente de eso. La inflación dicta el crédito, que dicta la asignación de los activos. La inflación dicta la percepción del precio, que dicta la asignación de activos. La inflación dicta la política del banco central, que dicta la asignación de activos. ¿Ves a dónde vamos?

Para 2022 esperamos que la inflación se modere, pero no lo suficiente como para calmar por completo los temores de los inversores.

- Esperamos que la oferta se recupere en la segunda mitad del año, lo que ayudará a la inflación.

- Sin embargo, esperamos que el lado de la demanda se mantenga elevado e incluso aumente aún más si el covid pasa a la historia. La demanda acumulada sigue siendo un problema y los pedidos siguen funcionando a través del sistema.

- El crecimiento de los salarios y la demanda se recuperarán en 2022.

- Esperamos que la Fed reduzca las compas de bonos y aumente las tasas menos de lo esperado en 2022.

- Esperamos que las ganancias corporativas se mantengan fuertes, pero el crecimiento de las ganancias corporativas se ralentizará.

- Con las tasas de interés bajas y la Reserva Federal siendo amiga de los mercados, el comercio TINA (There Is No Alternative - No hay alternativa) seguirá un año más.

- Por lo tanto, pronosticamos otro año fuerte para la renta variable estadounidense con una ganancia del 10% en el S&P 500 para 2022.

La inflación alcanzará su punto máximo en el verano de 2022

“Transitoria” fue la palabra de 2021, pero Powell ya la dejó atrás en sus comentarios a principios de diciembre cuando los indicadores de inflación se dispararon en todos los principales bloques económicos. La pregunta clave sigue siendo cómo medimos la inflación en el futuro. Actualmente, basamos nuestra opinión de que el estímulo masivo de los bancos centrales globales ha tenido un efecto desproporcionado en las tasas de ahorro globales y ahora en los índices de gasto de los consumidores. La Fed y otros han exprimido eficazmente el gasto de los consumidores. La oferta monetaria se ha disparado y el crédito está en todas partes. Automóviles, productos electrónicos de consumo, joyas: todo lo que desee, el crédito está disponible. Compre ahora, pague después.

Eso no terminó bien la última vez con el colapso del sector de la vivienda en EE.UU., y puede que no termine bien esta vez, pero es probable que en 2022 todavía no se produzca el estallido de la burbuja. La demanda es demasiado fuerte y el bombeo de los bancos centrales sigue elevado. No, esta burbuja aún tiene que inflarse más.

El inicio del covid vio bloqueos globales y una caída consiguiente en el gasto y la demanda de los consumidores. Vimos fuertes recuperaciones en forma de V en todos los principales bloques económicos mundiales a medida que las economías se reabrían. La demanda acumulada provocó problemas de suministro. La demanda se disparó para los productos de consumo, en particular los artículos caros, la electrónica y los automóviles, etc.

Con las cadenas de suministro teniendo dificultades para reanudarse, el efecto dominó sobre los precios solo tuvo un resultado: la inflación. La escasez de todo, desde materias primas, cobre, madera, petróleo y, en particular, semiconductores, ejerce presión al alza sobre los precios en todos los sectores. La demanda puede volver rápidamente a los niveles anteriores al covid, pero es más difícil para el lado de la oferta acelerar las cosas. Suponemos que Ómicron no es peor que Delta (esperando, además de asumir) y, por lo tanto, esperamos que el lado de la oferta continúe recuperándose mientras la demanda se mantiene fuerte. En base a esto, vemos que la inflación alcanzará su punto máximo a mediados o finales del verano de 2022 antes de que el lado de la oferta finalmente comience a controlarla.

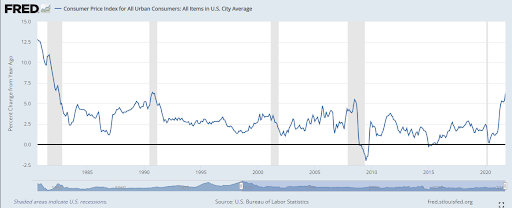

IPC de EE.UU.:

Fuente: FRED

Desde 1990, los anteriores picos de inflación al 5% han demostrado ser transitorios, debido en gran parte a los avances tecnológicos, la mano de obra barata y la globalización. La velocidad del desarrollo tecnológico aumenta, no disminuye. Los costes laborales en el mundo en desarrollo siguen siendo bajos y la inflación no es una preocupación en Asia, donde se origina la mayor parte de la manufactura intensiva en mano de obra.

La Fed disminuirá su compra de bonos, pero las subidas de tasas serán más lento de lo esperado

La Fed comenzará el 2022 con cautela mientras espera más datos sobre Ómicron y los probables efectos económicos. Ya estamos viendo algunas restricciones adicionales en Europa, y en nuestra opinión, el invierno de 2022 en el Reino Unido no es el momento para aumentar las tasas. Cuando llegue el verano, esperamos que la oferta se haya recuperado. Asumimos que la pandemia comenzará a calmarse y que la normalidad finalmente regresará.

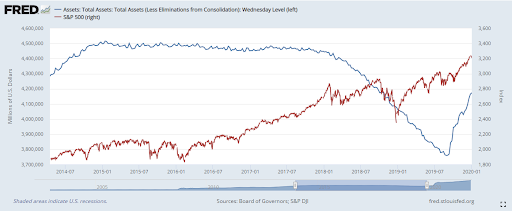

Se habla mucho del balance de la Fed y su correlación con el S&P 500, la temida “rabieta del tapering”. Pero como podemos ver en el gráfico a continuación, el balance de la Fed alcanzó su punto máximo después de la Gran Crisis Financiera a mediados de 2014 y se mantuvo estable antes de reducirse en 2018 hasta la pandemia de 2020. Sin embargo, el S&P 500 se recuperó un poco más del 70% durante ese período de reducción.

Balance de la Fed – S&P500

Fuente: FRED

Desde nuestro punto de vista, la combinación del covid en invierno y las mejoras del lado de la oferta permitirá a la Fed retrasar su ciclo de subidas de tasas, mientras que la Fed observa de cerca los efectos de la reducción. La Fed ha sido amiga de los mercados durante más de dos décadas, rara vez se desvía del rumbo y asusta demasiado a los inversores. El mensaje es que te respaldan. Espere más de lo mismo en 2022. En nuestra opinión, cualquier ciclo de subida de tasas se señalará con cuidado y de forma clara, la primera señal probablemente alrededor de marzo. Se permitirá que los mercados se preparen con anticipación.

El crecimiento de las ganancias corporativas se desacelerará desde niveles altos

El verdadero motor de los mercados bursátiles ha sido el fuerte crecimiento de las ganancias desde la Gran Crisis Financiera. Esto se ha debido a la disponibilidad ilimitada de crédito barato, lo que permite fondos ilimitados para inversión y expansión.

En esta época del año pasado se podría haber argumentado, y fue por muchos, que un colapso similar al “punto com” era inminente ya que el precio/ganancias para el S&P alcanzaron casi el nivel de 40. Sin embargo, tomado en contra de la exuberancia de la era anterior a la Gran Crisis Financiera , esto parece positivamente peatonal. En cualquier caso, la relación precio/ganancias para el S&P ha disminuido constantemente hasta situarse por debajo de 30 en diciembre de 2021.

Relación precio/ganancias para el S&P 500

Fuente: Macrotrends.net

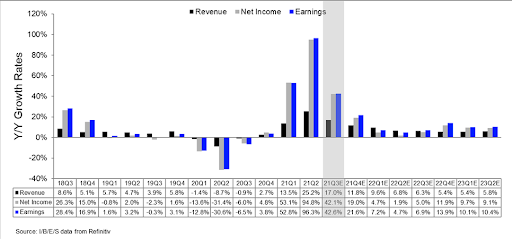

Los últimos datos de IBES Refinitive (el índice de referencia de la industria) pronostican que el crecimiento de las ganancias se mantendrá fuerte para 2022. El crecimiento de las ganancias alcanzó su punto máximo en la segunda mitad de 2021 y se desaceleró. Sin embargo, las ganancias continuarán creciendo alrededor del 8% durante el año. El crecimiento de las ganancias sin un crecimiento del precio de las acciones es muy poco probable.

Tasas de crecimiento interanuales

Fuente: IBES Refinitive

Riesgos e incógnitas

Los riesgos geopolíticos provienen de China y Rusia. El presidente Biden se reunió virtualmente con el presidente Putin en diciembre y aparentemente fue contundente en la fuerte defensa de Ucrania. Sin embargo, Putin puede apostar que las sanciones no son tan desagradables como una defensa militar de Occidente. Después de Afganistán, el apetito de Estados Unidos por otra misión en el extranjero puede verse gravemente disminuido. Europa no tiene una fuerza propia, lo que deja a Ucrania extremadamente vulnerable. Esto podría desarrollarse a medida que avanza el 2022, dejando a los mercados energéticos preparados para obtener más ganancias si aumentan las tensiones. Sin embargo, las elecciones de mitad de período de Estados Unidos en noviembre de 2022 podrían dejar al presidente Biden como un presidente de paja sin una agenda nacional si pierde el control del Congreso. Esto es probable en nuestra estimación y en la mayoría de los demás. Sin una agenda nacional posible, se puede esperar una retórica de política exterior más fuerte durante el resto de la presidencia de Biden. Rusia puede apostar por Ucrania, pero, en nuestra opinión, todas las apuestas serán canceladas después de las elecciones de mitad de periodo. Biden necesitará un giro positivo y nada como una nueva Guerra Fría para lograr la reelección.

China es China, y la represión regulatoria en su sector tecnológico es ahora un hecho conocido que los inversores deben decidir en función de su apetito por el riesgo. Evergrande y las preocupaciones inmobiliarias más amplias ya están bien publicitadas. El reciente movimiento de China para reducir los requisitos de reserva para sus bancos es el primer paso en la flexibilización de las políticas monetarias, que probablemente continuará en 2022. Si bien el resto del mundo desarrollado se ajustará, es probable que China vaya en el camino opuesto. Esto debería ayudar a contener la situación en nuestra opinión, dejando al sector bancario en un estado debilitado pero sobrevivible y al sector inmobiliario en general tropezando.

En conclusión, vemos que la inflación alcanzará su punto máximo en el verano de 2022 a medida que mejore el lado de la oferta. La demanda seguirá siendo fuerte, lo que significa un fuerte crecimiento económico. La Fed no subirá las tasas hasta el tercer trimestre del año y lentamente en movimientos bien señalados. El crecimiento de las ganancias se ralentizará, pero aún debería ser suficiente para sustentar un fuerte crecimiento de los precios de las acciones. Esperamos que el S&P 500 gane en el rango del 10 al 15% durante el año, y la mayor parte del rendimiento se producirá en el segundo semestre. Dado que es probable que probemos el nivel de 5.000 antes de que termine diciembre, eso podría dejar un objetivo de 5.500 para finales de 2022.

S&P 500 niveles técnicos a tener en cuenta

Usando el SPY (SPDR S&P 500 ETF) como nuestro proxy, identificamos algunos niveles clave en caso de que las cosas se pongan un poco inestables. Obviamente, con los máximos históricos a la vista, no hay una resistencia real de la que hablar más allá del nivel redondo psicológicamente importante de 5.000 y luego 5.500 para el SPX. Sin embargo, el comienzo del año puede resultar complicado, especialmente si el covid se queda y satura los sistemas de salud.

Para el SPY, 428$ es el último mínimo significativo y cualquier retroceso simplemente tendrá que mantenerse. De lo contrario, se rompería la tendencia alcista a corto plazo. Eso nos llevará al siguiente doble suelo en 405$. También observamos el promedio móvil de 100 días en 449$ y el de 200 días en 430$. Estos son soportes importantes para las perspectivas a más largo plazo, que es lo que buscamos.

Autor

Ivan Brian

FXStreet

Ivan cuenta con más de 25 años de experiencia en los mercados financieros como operador, analista y administrador de fondos.