S&P 500 (SPX) Pronóstico 2023: Una visión opuesta sobre cómo reaccionarán los mercados bursátiles ante el retraso de la recesión

- La opinión generalizada en Wall Street es que una recesión afectará al SPX y a las acciones en el primer semestre de 2023.

- El consenso suele ser erróneo, si nos remontamos a la evolución histórica de los mercados bursátiles.

- Nuestra previsión para el S&P 500 en 2023 es opuesta, basada en el retraso de la recesión estadounidense.

- La ampliación del control de la curva de rendimiento por parte del Banco de Japón se traduce en una subida de las tasas de interés también para Estados Unidos.

El consenso es el término más utilizado en los mercados financieros y un bastión de seguridad tanto para los gestores de fondos como para los estrategas. Después de todo, si su índice de referencia es uno de los principales índices mundiales, en este caso el S&P 500 (SPX), entonces el consenso es donde usted quiere estar. Los fondos de inversión y los gestores monetarios tienen pocos incentivos para hacer apuestas arriesgadas, ya que el fracaso puede costarles el puesto de trabajo o su inversión.

2022 no ha sido un gran año, con los gestores de fondos persiguiendo a los mercados bursátiles a la baja y perdiéndose en gran medida las dos grandes recuperaciones, una en verano y otra de nuevo en noviembre.

La posición larga en dólares se deshizo espectacularmente tras la publicación del Índice de Precios al Consumo (IPC) de EE.UU. en octubre y asistimos a un enorme apetito de riesgo en el S&P 500 y otros principales índices de acciones. Finalmente, la Reserva Federal (Fed) ha acabado con las esperanzas alcistas.

La Reserva Federal ha sido muy coherente este año al afirmar que subirá los tipos para luchar contra la inflación y que no cejará en su empeño. Sin embargo, la Fed no tiene mucha credibilidad a su favor y el mercado ha tratado repetidamente de adivinar sus intenciones. Hemos asistido a numerosos repuntes por el pivote o giro de la Fed, pero todas las veces se han visto frustrados por datos concretos y por la propia Reserva Federal. El ejemplo más reciente se produjo la semana pasada con un gráfico de puntos que mostraba tasas superiores al 5% para todo 2023.

¿Qué nos dicen los futuros de los fondos federales que la Reserva Federal no dice?

Futuros de los fondos federales (marzo de 2023 en negro, junio en verde, septiembre en azul y diciembre de 2023 en rojo)

Como podemos ver en el gráfico anterior de los vencimientos estándar de los futuros de los fondos de la Fed, el mercado no cree que la Reserva Federal vaya a subir las tasas por encima del 5% y mantenerlas ahí. En el gráfico anterior, podemos ver que el mercado espera una subida hasta junio, con los fondos de la Fed para junio de 2023 en el 4.845%, por debajo del gráfico de puntos del 5.1%. Pero en septiembre, el mercado de fondos de la Fed ya está valorando un movimiento al 4.75%, y para diciembre de 2023 está valorando un movimiento al 4.45%.

La razón es que el mercado de bonos apuesta por una recesión que obligue a la Fed a pivotar.

¿A quién creemos, al mercado o a la Fed?

La #Recesión #Estadounidense más esperada de la historia moderna pic.twitter.com/SYjOFpQxjZ

- Christophe Barraud (@C_Barraud) diciembre 19, 2022

El consenso es que habrá recesión, pero no grave. Podemos determinarlo a partir de las estimaciones de ganancias de los analistas para el S&P 500. Las previsiones han ido bajando gradualmente, pero no lo suficiente como para prever una recesión profunda. Esperan más bien una recesión superficial, con una rápida recuperación gracias a la reducción de los tipos de interés por parte de la Fed. Las últimas previsiones apuntan a un beneficio por acción plano en 2023 y a un crecimiento moderado en 2024.

Si se observan las estimaciones de beneficios para el próximo año, queda claro que ninguna de las empresas principales prevé una recesión de beneficios. Por eso sigue habiendo un riesgo a la baja significativo en las acciones. pic.twitter.com/vCCzEf2vNN

- PassedPawn.eth (@passedpawn) diciembre 7 , 2022

Dicho esto, los estrategas de Wall Street siguen muy confundidos (¡cuándo no lo están!)

Los estrategas no habían estado tan divididos en cuanto a las perspectivas del SP500 desde 2009. pic.twitter.com/jnJ1qVsHlU

- Crecimiento y Valor (@Crecimiento_Value_) 7 de diciembre de 2022

Sea cual sea el tipo de recesión que tengamos, si es que la tenemos, las noticias no son buenas. La caída media del S&P 500 en una recesión desde 1960 es del 33.6%, ¡vaya!

La recesión siempre es mala para las bolsas, pero la profundidad de la caída del PIB no tiene sentido como indicador de la profundidad de la caída del mercado. La caída media relacionada con la recesión para el S&P 500 desde 1960 es del 33.6%, desde el 13.9% en 1960-61 hasta el 56.8% durante la gran crisis financiera. pic.twitter.com/Gx8SFHxJ3Y

- Gina Martin Adams (@GinaMartinAdams) diciembre 7 , 2022

Por tanto, la pregunta clave sigue siendo: ¿tendremos una recesión?

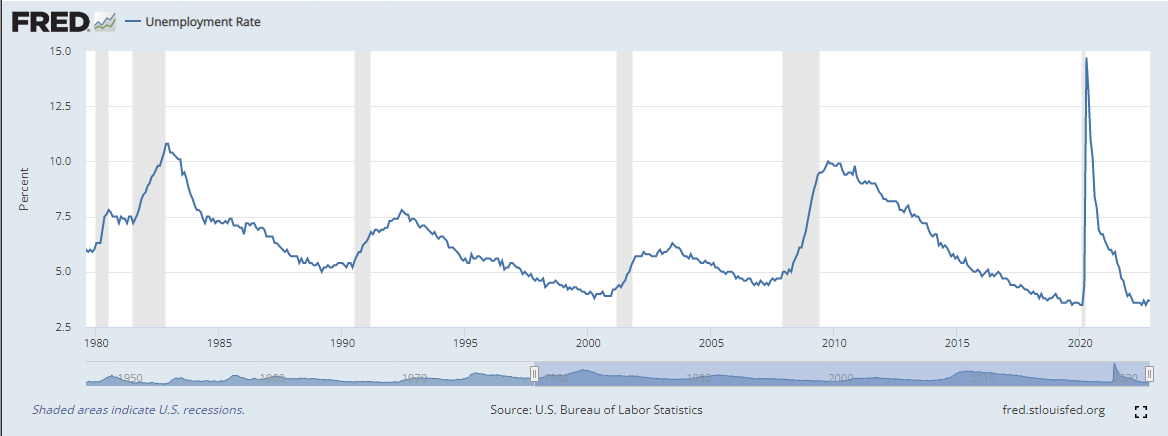

Como mostramos anteriormente, parece inevitable, pero puede retrasarse. El empleo sigue estando ajustado en Estados Unidos y también en gran parte del resto de los países del G7.

Tasa de desempleo en Estados Unidos (Fuente: fred.stlouisfed.org)

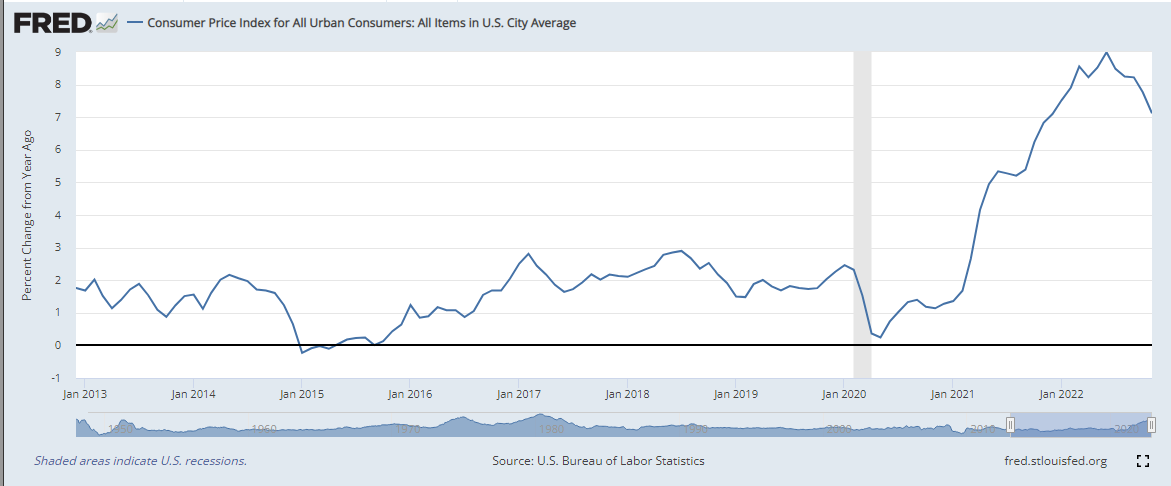

A la rigidez del empleo se suman la desaceleración de la inflación y el aumento de los salarios, de modo que los salarios reales están subiendo. Sí, mi hipótesis de base es que la inflación es alta y seguirá siéndolo, pero sin duda está disminuyendo.

Fuente: fred.stlouisfed.org

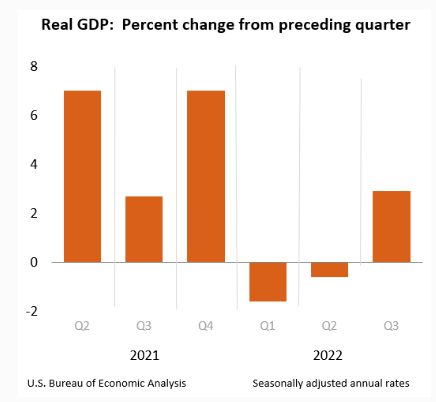

El último dato del Producto Interior Bruto (PIB) de EE.UU. fue positivo y, si echamos un vistazo al último gráfico de la Oficina de Análisis Económico de EE.UU. (BEA), parece que el crecimiento del PIB va en la dirección correcta y se está acelerando.

Fuente: BEA.gov

Las últimas previsiones GDPNOW de la Fed de Atlanta muestran un crecimiento del PIB estadounidense en el cuarto trimestre del 2.8%. Con el consenso a favor de una recesión, ¿qué pasaría si no se produjera? ¿Y si se trata de un proyecto a más largo plazo, similar al de los años setenta? ¿Estamos en una fase de crecimiento inflacionista y en 2024 comenzará la verdadera recesión? Esa sería la visión opuesta, o al menos una de ellas. Rara vez se gana dinero siguiendo a la multitud.

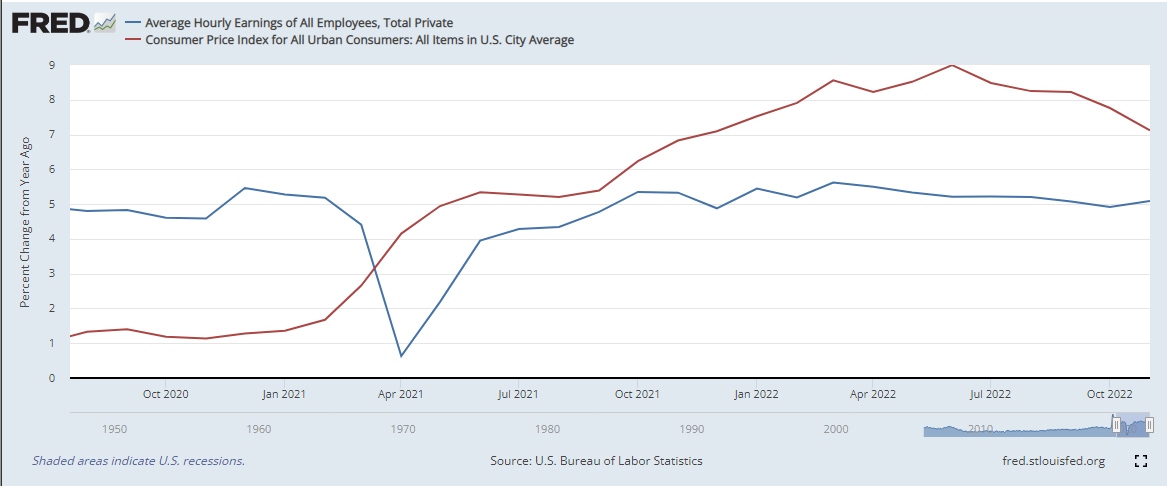

Los ingresos reales están aumentando debido al efecto retardado de las negociaciones salariales y al efecto más rápido de la caída de la inflación. El aumento de los ingresos reales debería servir de soporte al gasto del consumidor y garantizar así que la recesión estadounidense se retrase hasta un año.

Volviendo a las tasas de interés, escribo este artículo justo después de que el Banco de Japón (BOJ) anunciara su sorprendente decisión de abandonar efectivamente las tasas cero - o ampliar su control de la curva de rendimiento (YCC). No son buenas noticias para los activos de riesgo. En pocas palabras, Japón es el mayor comprador de bonos del Tesoro estadounidense del mundo. Recuerde, si los compradores se alejan, los precios suelen caer. Esta acción del BoJ hace que el atractivo de los bonos del Tesoro estadounidense caiga ligeramente, y significa que es más probable que el flujo de capitales vuelva a Japón.

Esto también debería significar que los precios de los bonos se mantienen en una situación difícil, por lo que, en mi opinión, los rendimientos y la inflación se mantendrán rígidos. La teoría del pivote de la Reserva Federal acaba de complicarse un poco para 2023 tras este último cambio del BoJ.

Pronóstico del S&P 500 (SPX) para 2023: Una previsión opuesta

Después de todas estas hipótesis, ahora pasamos a lo bueno, las predicciones. En el comercio, es importante tener en cuenta que hacer predicciones es un juego de tontos. No hay que tener prejuicios y dejarse guiar por los precios y el mercado a la hora de operar. Sin embargo, a todo el mundo le gustan las predicciones, así que con esa advertencia fuera del camino, aquí vamos.

Debo decir que intento adoptar una postura opuesta, ya que esa es mi naturaleza. Mi previsión es que el crecimiento económico se mantenga fuerte al menos durante el primer semestre de 2023. En el segundo semestre puede haber indicios de recesión, pero no creo que Estados Unidos entre en una.

Creo que el S&P 500 alcanzará su máximo en enero y luego caerá a medida que cunda el pánico de que, efectivamente, no vamos a tener un pivote de la Reserva Federal. Pero, de nuevo, al igual que en 2022, asistiremos a una fuerte recuperación en verano a medida que las ganancias, el empleo y el PIB se mantengan sólidos. Esto llevará al S&P 500 quizás hasta los 4.700 puntos. Sin embargo, a medida que se acerque 2024, la segunda mitad de 2023 será complicada. Recordemos que los mercados siempre miran hacia el futuro y acabarán por prever una recesión en 2024 acompañada de tipos de interés elevados, lo que constituye una combinación tóxica para quienes poseen valores en cartera de riesgo como los valores.

En general, espero una fuerte caída en el segundo semestre de 2023, que lleve al S&P 500 a terminar el año con un modesto descenso hasta los 3.600 puntos.

SPX diario

Se mire por donde se mire, el mercado de opciones no está valorando ningún acontecimiento significativo. Por ejemplo, una subida o una bajada. El otro punto de vista que definitivamente no es opuesto es un desplome. La protección de las opciones y SKEW no están valorando ningún riesgo de cola. Pero rara vez lo hacen. Esperemos que mi primera visión opuesta sea la más probable.

Ahí lo tienen. Recuerden operar con lo que tienen delante, no con lo que quieren tener delante.

CBOE Skew index (200-day MA advanced forward) como un indicador contrarian que se correlaciona con

- Ricardo V. Lago (@ricardovlago) 20 de diciembre de 2022

SP500. El Skew mide hasta qué punto el mercado

mercado espera resultados extremos (cisnes negros). Si el mercado no lo hace (un índice a la baja, véase la línea roja), significa que es demasiado complaciente.

significa que son demasiado complacientes

6/6 pic.twitter.com/qThGz5wrqS

Mucha suerte para 2023 a todos nuestros lectores.

Autor

Ivan Brian

FXStreet

Ivan cuenta con más de 25 años de experiencia en los mercados financieros como operador, analista y administrador de fondos.