S&P 500 Pronóstico Semanal: El mercado bajista está aquí, la Fed lucha conta la inflación y el BoJ se burla del yen

- El S&P 500 entra finalmente en territorio oficial de mercado bajista.

- Los mercados bursátiles oscilan de forma salvaje tras la subida de75 puntos básicos de la Fed.

- ¿El Banco de Japón abre la puerta a la mejor oportunidad de trading de la segunda mitad del año?

Las semanas siguen acumulándose y también los nervios de los inversores que se mantienen en vilo por los últimos acontecimientos. Hagamos un rápido recuento y veamos a dónde podemos llegar. Empezamos la semana pasada algo nerviosos, pero en su mayor parte esperábamos una subida de 50 puntos básicos por parte de la Fed. Esto había sido telegrafiado y, a pesar de la cifra del IPC del viernes anterior, la mayoría pensaba que 50 puntos era el camino a seguir. Sin embargo, el WSJ informó el lunes de que una subida de 75 puntos básicos era la tónica necesaria. Los peores temores se confirmaron el miércoles, cuando la Reserva Federal subió efectivamente 75 puntos básicos, la primera subida de tal magnitud desde 1994. La mayoría de nosotros no estábamos en el mercado para recordar la última vez, por lo que quizás eso explique nuestra extraña reacción ante lo que a todas luces son malas noticias. Los principales índices se lanzaron a un movimiento de alivio, con el Nasdaq subiendo casi un 5% en un momento del día y los demás índices principales subiendo más del 3%.

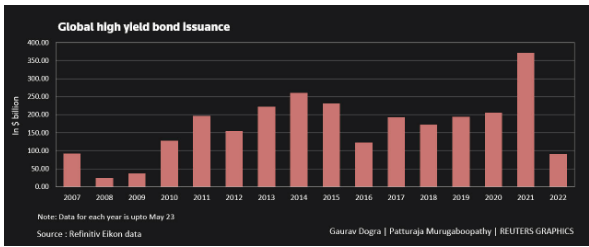

¿Un movimiento de alivio de qué exactamente? Bueno, el relato era que la Reserva Federal estaba dando un paso al frente, por fin, y que iba a controlar la inflación y asegurar un “aterrizaje suave” (controlar la inflación sin causar una recesión). La realidad se impuso rápidamente el jueves y los activos de riesgo se desplomaron bruscamente. Ya hemos señalado en numerosas ocasiones que la Reserva Federal tiene un historial realmente terrible en cuanto a la ingeniería de un aterrizaje suave. Esta es la Fed de la exuberancia irracional y de la impresión pandémica. La inflación siempre iba a aparecer una vez que los bloqueos pandémicos terminaran y tuviéramos demasiados consumidores persiguiendo recuperar el tiempo perdido y muy pocos bienes para saciarlos. La respuesta inicial de la Fed puede haber sido adecuada, pero el auge de los mercados de bonos y la impresión de la Fed han creado la enorme burbuja que ahora estamos desinflando. La emisión de deuda se disparó y la mayor parte de ella era de tipo basura. Se animó a los inversores a comprar deuda basura y, si se compraba deuda basura, había que esperar que se devolviera deuda basura. Eso es lo que muchos inversores en bonos van a descubrir ahora que la Reserva Federal ha tirado de la manta de los mercados de crédito. Los diferenciales de alto rendimiento están subiendo, los valores respaldados por hipotecas (MBS) no tuvieron ofertas la semana pasada en un momento dado y la emisión de bonos basura ha caído en picado.

Expedición global de bonos de alto rendimiento

Fuente: Refinitiv

ETF JNK de bonos basura de alto rendimiento

El entorno macroeconómico sigue empeorando. Ya hemos hablado de esto antes, pero tenemos el sentimiento de la Universidad de Michigan en mínimos de la década, la caída de las ventas al por menor, la caída de las tasas de ahorro y el aumento de la deuda de las tarjetas de crédito. La inflación sigue estando fuera de control, por lo que los activos de riesgo sólo tienen una opción para 2022.

La pregunta, cada vez más obvia, es cuánto durará esto y cuándo tocaremos fondo. Una vez más, se trata de una repetición para los lectores de nuestro post diario sobre el SPY, pero el último tramo en el que se tocará será el de las ganancias. Siempre es el último tramo, ya que los mercados miran hacia el futuro, mientras que los beneficios son históricos. Pero las ganancias del próximo trimestre no están muy lejos y esperamos un tono significativamente bajista por parte de los CEO's y CFO's. El discurso de los consejeros delegados se volvió bajista el pasado trimestre y parece que han puesto su dinero donde estaba su boca en el último trimestre. La venta de los directivos de empresas ha aumentado notablemente este trimestre.

Confianza de los CEO's y CFO's

Fuente: The Conference Board

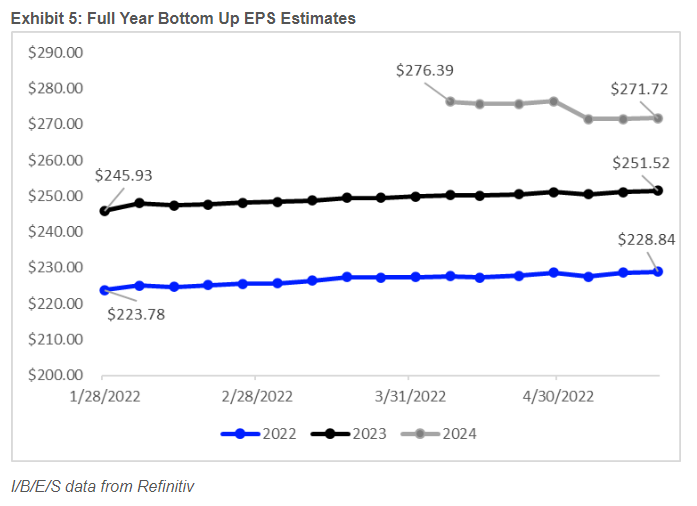

Pero las previsiones medias del BPA para 2023 siguen siendo demasiado elevadas. Fíjense en que las estimaciones del BPA para 2022 y 2023 del S&P 500 siguen siendo mejoradas. Mejoradas, les oigo gritar con incredulidad. En efecto, estos analistas de Wall Street son un grupo optimista. En el próximo trimestre, la realidad se impondrá y las estimaciones de beneficios se reducirán. Esto, naturalmente, hará que el S&P 500 y otros índices principales caigan con él. El S&P 500 (SPX) cotiza a 16 veces los beneficios futuros y a 21 veces los beneficios finales. Se trata de la media histórica, pero tiende a caer por debajo de su media en las recesiones y, obviamente, por encima en los periodos de expansión o burbuja, como en 2021. A finales de 2021, el S&P 500 cotizaba a más de 40 veces los beneficios

Estimaciones BPA final de año

Fuente: Refinitiv

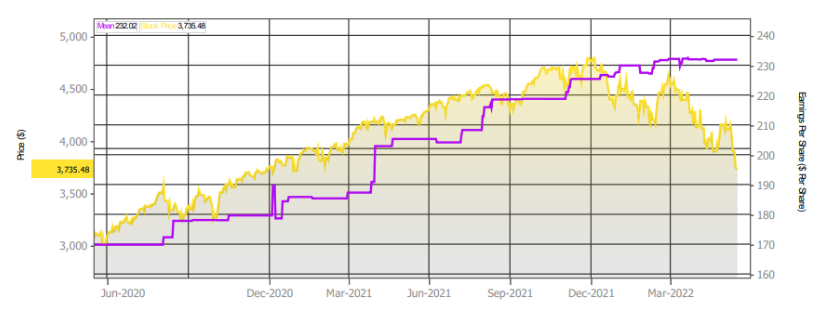

Índice S&P 500 (amarillo) frente a las estimaciones medias de BPA (morado)

Fuente: Refinitiv

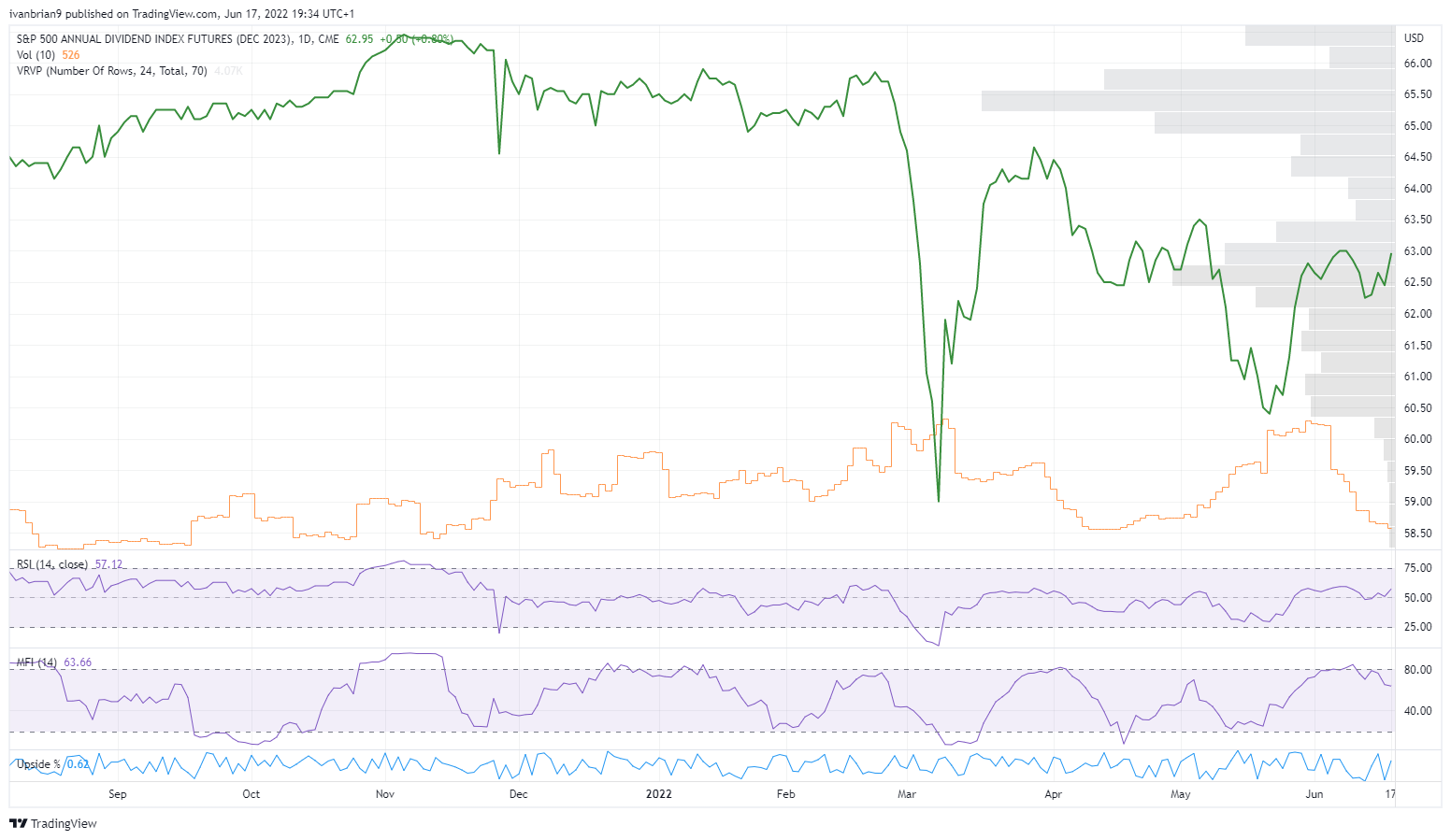

Si bien las estimaciones de BPA parecen demasiado elevadas, esto se debe a que los analistas son uniformemente optimistas y a que, por lo general, están alineados con los ejecutivos de las empresas. Gracias a Saxo por llamarnos la atención por primera vez, pero por otro lado los futuros de dividendos no están sujetos a las previsiones de los analistas, sino que se basan en la comunidad de inversores. Los futuros de dividendos para 2023 ya están marcando un descenso en el flujo de dividendos futuros esperados del S&P 500. Esto se debe a los vientos en contra de la economía y a la caída de los beneficios. Si los dividendos son más bajos es natural suponer que los beneficios también lo serán.

Futuros de dividendos del S&P 500 para diciembre de 2023

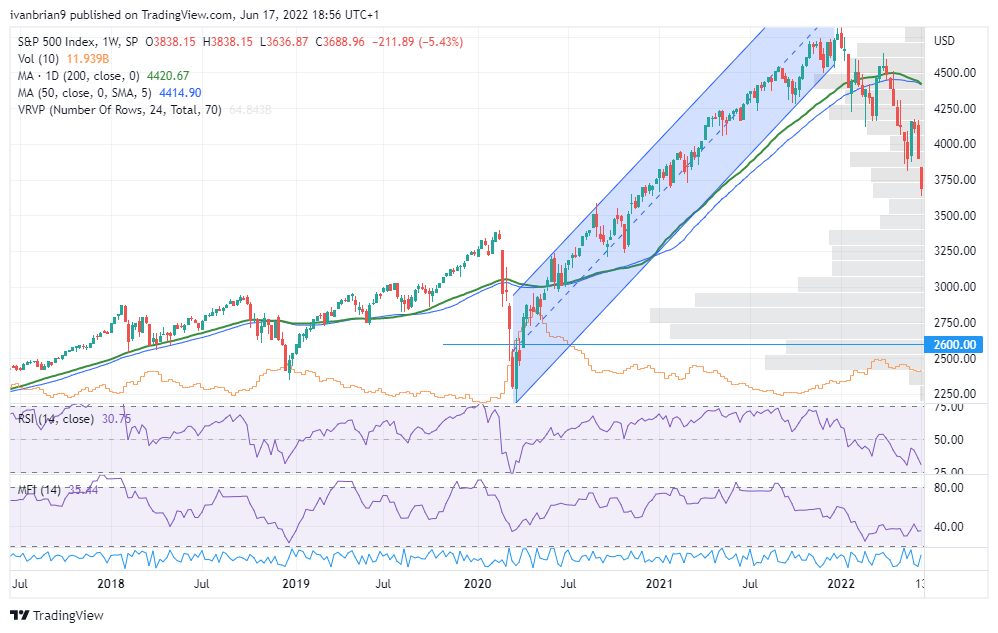

Si se reduce el BPA en un 20%, hasta los 200$, y se vuelve a situar el múltiplo precio/beneficio del S&P 500 en 13, el precio objetivo sería de 2.600 puntos. Es bastante sorprendente y probablemente el caso extremo de una profunda recesión. Creemos que una recesión es ahora probable, pero no creemos que sea profunda. Por lo tanto, lo más probable es que se sitúe en torno a los 3.000 puntos. Esto supone otro descenso del 20% y del 40% desde el máximo. Este es el descenso medio de los mercados bajistas.

SPX gráfico semanal

El Banco de Japón es la única paloma

En otras noticias relacionadas, el yen sigue debilitándose y ha vuelto a subir a 135 en el par USD/JPY. El Banco de Japón sigue siendo la única paloma en un mar de bancos centrales agresivos. Los inversores y especuladores habían empezado a apostar por la ruptura del límite de los rendimientos del JGB y que el BoJ lo anunciaría en la reunión del vienes pasado. Pero el banco central reafirmó su compromiso de mantener el límite de los rendimientos en el 0.25% y el yen cayó de 132 a 135 frente al dólar. Esto se debe a la gran cantidad de operaciones de carry trade de los hedge funds que se realizan actualmente en el par USD/JPY y al riesgo sistémico que podría suponer una ruptura. Los efectos de las liquidaciones de los fondos de cobertura pocrían afectar a los mercados de renta variable.

Resultados empresariales

Esta semana se publicarán los resultados de Nike, que nos darán una orientación sobre la situación de las cadenas de suministro y el comportamiento de la demanda de los consumidores. Carnival (CCL) debería ser interesante, las reservas y los beneficios deberían estar bien, pero ¿se someterán a lo inevitable y rebajarán las previsiones?

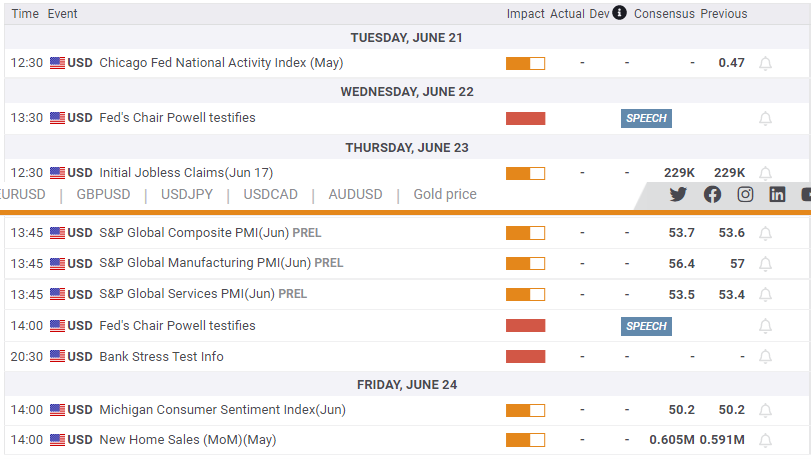

Datos económicos

Autor

Ivan Brian

FXStreet

Ivan cuenta con más de 25 años de experiencia en los mercados financieros como operador, analista y administrador de fondos.