Solicitudes iniciales de desempleo en los Estados Unidos: La pandemia todavía controla la percepción del riesgo

- Se espera que las solicitudes iniciales caigan a 1.300.000 desde 1.508.000.

- Se prevé que las solicitudes continuadas caigan por debajo de los 20 millones por primera vez desde abril.

- El total de solicitudes presentadas se acerca a los 50 millones en 14 semanas.

- Se prevé que las nóminas no agrícolas NFP suban 3 millones en junio.

- La acción del precio del USD sigue vinculada a la percepción del riesgo, aunque la prima de riesgo pandémica ha desaparecido.

La disminución gradual de las solicitudes iniciales de desempleo desde su máximo hace tres meses, un 78% hasta la semana pasada, es una estadística que se ve mejor en un enfoque limitado. En el contexto histórico es un desastre continuo.

Estadísticas del mercado laboral

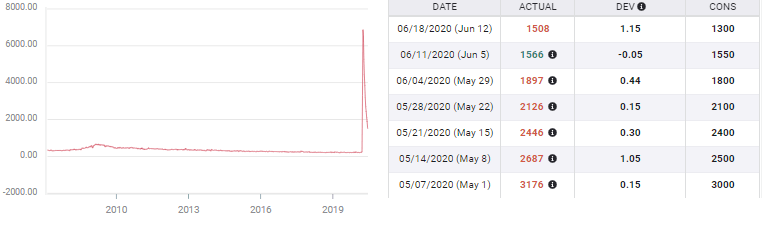

Se prevé que las solicitudes iniciales caerán a 1.3 millones en la semana del 19 de junio, desde los 1.508.000 de la semana anterior. Se había pronosticado que caerían a 1.3 millones la semana pasada también.

Las solicitudes han disminuido cada semana desde su pico de 6.867.000 del 27 de marzo, la segunda semana de la pandemia. Aunque la mejora es real, el beneficio es ilusorio. En el tercer mes de la pandemia todavía hay 5.6 veces más personas que solicitan pagos de desempleo que el mes anterior al comienzo de los despidos.

Peticiones de desempleo

Fuente: FXStreet

Se espera que las solicitudes continuadas caigan a 19.968.000 en la semana del 12 de junio, desde los 20.544.000 anteriores. Sería la primera caída por debajo de los 20 millones en dos meses y una disminución del 19.8% desde el máximo del 8 de mayo de 24.912.000.

Se espera que las nóminas no agrícolas NFP agreguen 3 millones de nuevos empleos en junio después de la inesperada incorporación de 2.508.000 en mayo. El NFP perdió 26.687.000 empleos en abril y antes del informe de mayo, la estimación del mercado había sido para otros 8 millones de pérdidas. Si el pronóstico es correcto, llevaría a las recontrataciones a poco más del 25% de las pérdidas del mes de abril

Índices de gerentes de compras PMI

Las encuestas de opinión empresarial ofrecen un modesto optimismo de que la recuperación desde las profundidades de abril es permanente.

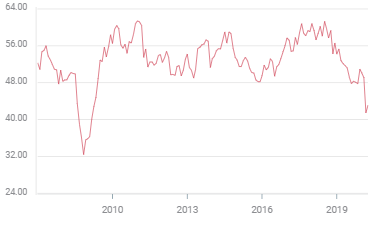

El índice de gerentes de compras PMI de IHS Markit para junio registró 49.6 puntos en el sector manufacturero y 46.7 en el sector servicios. Fue una mejora sólida sobre las cifras de 39.8 y 37.5 de mayo y ligeramente mejor que las previsiones de 48 puntos en la manufactura y los 46.5 en el sector servicios.

En mayo, el índice PMI manufacturero de ISM aumentó a 43.1 puntos, desde los 41.5 de abril, mientras que el del sector servicio aumentó a 45.4 desde 41.8.

PMI manufacturer de ISM

Fuente: FXStreet

Sin embargo, las cuatro puntuaciones de ambas encuestas permanecen por debajo del nivel de 50 puntos, que separa entre expansión y contracción.

Los indicadores de empleo fueron los más débiles del conjunto de datos de ISM. En el sector manufacturero llegó a 32.1 en mayo desde los 27.5 del mes anterior, llegando por debajo del pronóstico de 35. En el sector servicios, el indicador de empleo llegó a 31.8 puntos, desde los 30 de abril pero por debajo de la predicción de 35.8.

Ventas minoristas

El consumidor estadounidense fue mucho más activo de lo previsto en mayo. Las ventas minoristas se dispararon 17.7%, mucho más allá de la predicción del 8%. Las ventas excluyendo los vehículos aumentaron un 12.4% frente a una estimación del 5.5% y el grupo de control, que se tiene en cuenta para el cálculo del PIB del gobierno, subió un 11%, más del doble de la predicción del 4.7%. Las subidas de mayo fueron los más grandes registradas, al igual que las caídas de abril.

Lo más importante es que las ventas económicas revirtieron la caída de abril del 14.7%, proporcionando a las empresas un flujo de caja inmediato después de semanas de cajas vacías.

Conclusión y mercados

Por muy alentadoras que sean las cifras de ventas minoristas de mayo, y se espera que la recuperación del consumo sea respaldada por los pedidos de bienes duraderos de mayo que se publicarán el jueves, el desempleo sigue aumentando.

Las solicitudes iniciales totales para mayo de aproximadamente 9.2 millones fueron 3.6 veces los 2.508.000 de recontrataciones. Si las reclamaciones de junio continúan a su ritmo actual, todavía habrá el doble de despidos que los trabajadores retornados.

La renta variable y el dólar estadounidense han descontado en el precio una recuperación relativamente rápida. El Dow y el S&P 500 caen alrededor de un 10% y un 4.5% respectivamente en el año, mucho menos que sus mínimos de marzo.

Sin embargo, los mercados no se han movido de su susceptibilidad a la pandemia. Las noticias del miércoles sobre un creciente número de casos de coronavirus en EE.UU. fueron la fuente de las pérdidas de los mercados bursátiles y la leve fortaleza del dólar.

Las solicitudes de desempleo mostrarán una mejora gradual del mercado laboral, pero su impacto en los mercados seguirá siendo menor en comparación con las noticias sobre el virus.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.