![]() Equipo de Analistas de Wellington Management

Equipo de Analistas de Wellington Management

Wellington Management

Este artículo ha sido escrito por Alex King, CFA, analista de estrategia de inversión en Wellington Management y Nick Samouilhan, responsable de estrategia multiactivo en Wellington Management

Los bancos centrales pueden ganar la batalla a corto plazo contra la rápida subida de los precios, pero a largo plazo creemos que la inflación será un rival más fuerte de lo que algunos esperan. Teniendo esto en cuenta, los inversores deberían buscar oportunidades para reforzar sus defensas frente a la inflación.

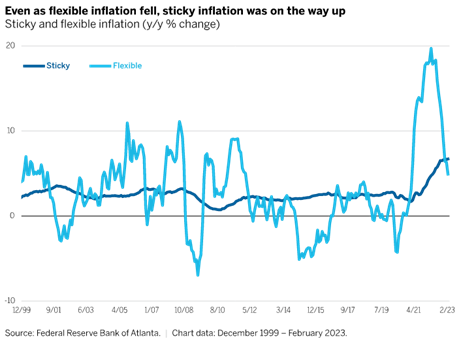

Inflación flexible frente a inflación rígida

Es probable que en los próximos meses la inflación se modere con respecto a los elevadísimos niveles del año pasado, como consecuencia del efecto retardado del endurecimiento de la política monetaria y de un entorno más difícil para el crédito, dadas las preocupaciones sobre los préstamos bancarios y la liquidez. Ya hemos visto descender la inflación en algunas de las áreas más variables del IPC, medidas por el IPC de precios flexibles del Banco de la Reserva Federal de Atlanta, un índice que incluye los precios de los alimentos, los automóviles, la ropa y otros bienes y servicios que responden más inmediatamente a los cambios en el entorno económico actual o al nivel de holgura económica (línea azul claro en el gráfico 1).

Sin embargo, a más largo plazo esperamos que la inflación sea más alta en la próxima década que en la anterior. De hecho, aunque la inflación flexible ha disminuido un poco la “inflación rígida” parece haberse afianzado, según el denominado IPC de precios rígidos (línea azul oscuro en el gráfico 1), que incluye muchas categorías basadas en los servicios, como los servicios médicos, la educación y los servicios sanitarios personales, así como la mayoría de las categorías de vivienda, es decir, categorías del IPC que tienden a cambiar más lentamente con el tiempo.

¿Qué está impulsando el cambio?

Vemos varias razones para esperar una inflación estructuralmente más alta:

- Menos respaldo de la mano de obra barata: en el ciclo anterior, el crecimiento salarial se vio limitado en parte por una expansión masiva de la mano de obra mundial, especialmente en China. Esa tendencia se ha agotado en gran medida, sin que exista un sustituto claro para los trabajadores chinos con salarios relativamente bajos.

- Desglobalización y aumento de la deslocalización: a medida que los países se replantean sus cadenas de suministro en un esfuerzo por reducir la exposición a los problemas de escasez y el riesgo geopolítico, habrá casos en los que las empresas estén dispuestas a producir en lugares donde sea menos eficiente hacerlo, actividad que es inherentemente inflacionista.

- Más gasto fiscal: la pandemia marcó el inicio de una enorme fiebre de gasto fiscal, que probablemente no se pueda frenar de golpe y que, a menos que se compense, aumentará la presión inflacionista.

- Escasa oferta de materias primas: la escasa inversión en la oferta de materias primas de la última década parece que va a continuar, ya que los inversores se preocupan por la transición a una economía con menos emisiones de carbono y la incertidumbre que genera sobre la futura demanda de energía y otras materias primas.

- La transición energética: el paso a una economía menos intensiva en carbono exigirá importantes inversiones en nuevas fuentes de energía.

Las implicaciones para la inversión

Para los inversores que estén de acuerdo con nuestras perspectivas de inflación, creemos que hay una serie de ideas de inversión que merece la pena considerar, entre ellas:

Añadir activos reales: históricamente, las materias primas han tenido una beta elevada respecto a la inflación, lo que las convierte en una cobertura potencialmente potente. Quienes no se sientan cómodos invirtiendo directamente en materias primas podrían optar por una cartera diversificada de activos reales que incluya, por ejemplo, materias primas, acciones de recursos naturales y TIPS (bonos protegidos contra la inflación).

Inclinación hacia sectores sensibles a la inflación: dentro de una asignación de renta variable, puede haber oportunidades de añadir acciones de recursos naturales, así como otras sensibles a la inflación, como las infraestructuras cotizadas (donde las empresas a menudo pueden trasladar la inflación directamente a sus contribuyentes). Además, las acciones value (de valor), dada su menor sensibilidad a los tipos de interés, pueden comportarse mejor que las acciones growth (de crecimiento) en un mundo inflacionista.

Gestión del riesgo a nivel de construcción de carteras: si asumimos una inflación más alta en el futuro, y por tanto tipos de interés más altos, entonces los gestores podrían no ser capaces de confiar en los bonos para una diversificación consistente -es decir, podríamos ver más periodos en los que los bonos y las acciones están correlacionados positivamente como lo estuvieron en 2022-. Esto puede requerir nuevas fuentes de diversificación, incluido el uso de determinados hedge funds o fondos de cobertura como complemento de la renta fija.

Este material y su contenido no pueden ser reproducidos o distribuidos, total o parcialmente, sin el consentimiento expreso por escrito de Wellington Management. Este documento está destinado únicamente a fines de comercialización. No constituye una oferta a nadie, ni una solicitud de nadie, para suscribir participaciones o acciones de ningún Fondo de Wellington Management ("Fondo"). Nada de lo contenido en este documento debe interpretarse como un consejo, ni es una recomendación para comprar o vender valores. La inversión en el Fondo puede no ser adecuada para todos los inversores. Las opiniones expresadas en este documento son las del autor en el momento de su redacción y están sujetas a cambios sin previo aviso. Las acciones/participaciones del Fondo se ofrecen únicamente en las jurisdicciones en las que dicha oferta o solicitud es legal. El Fondo sólo acepta clientes profesionales o inversiones a través de intermediarios financieros. Consulte los documentos de oferta del Fondo para conocer otros factores de riesgo, la información previa a la inversión, el último informe anual (y el informe semestral) y, en el caso de los Fondos OICVM, el último Documento de datos fundamentales para el inversor (KIID) antes de invertir. Para cada país en el que los Fondos OICVM están registrados para la venta, el folleto y el resumen de los derechos del inversor en inglés, y el KIID en inglés y en una lengua oficial, están disponibles en www.wellington.com/KIIDs. En el caso de las clases de acciones/participaciones registradas en Suiza, los documentos de oferta del Fondo en inglés, francés y francés suizo pueden obtenerse del Representante y Agente de Pagos local - BNP Paribas Securities Services, Selnaustrasse 16, 8002 Zúrich, Suiza. Wellington Management Funds (Luxembourg) y Wellington Management Funds (Luxembourg) III SICAV están autorizadas y reguladas por la Commission de Surveillance du Secteur Financier y Wellington Management Funds (Ireland) plc está autorizada y regulada por el Central Bank of Ireland. El Fondo puede decidir poner fin a los acuerdos de comercialización de acciones/participaciones en un Estado miembro de la UE avisando con 30 días hábiles de antelación. En el Reino Unido, emitió Wellington Management International Limited (WMIL), una empresa autorizada y regulada por la Financial Conduct Authority (número de referencia: 208573). En Europa (ex. Reino Unido y Suiza), emitido por Wellington Management Europe GmbH, que está autorizada y regulada por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin). Las acciones del Fondo no podrán distribuirse ni comercializarse en modo alguno entre los inversores minoristas o semiprofesionales alemanes si el Fondo no está admitido para su distribución a estas categorías de inversores por la BaFin.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: La perspectiva parece poco clara

El Euro logró recuperar tracción y revertir la venta masiva del lunes. El Dólar estadounidense cotizó a la defensiva en medio del escepticismo en torno al comercio internacional. El IPC de EE.UU. perdió algo de impulso en abril. La atención ahora se centra en los precios de producción.

El GBP/USD rebota por un IPC débil, impulsando las apuestas de recortes de la Fed

La inflación general y subyacente más suave refuerza dos recortes de la Fed en 2025. El mercado laboral del Reino Unido se enfría a medida que el crecimiento salarial se desacelera al 5.6%.

El USD/JPY cae por debajo de 148.00 a pesar de la persistente incertidumbre sobre las perspectivas del BoJ

El USD/JPY retrocede después de registrar más del 2% de ganancias en la sesión anterior, cotizando alrededor de 147.90 el martes.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.