- El destino de los aranceles de EE.UU. sobre China, México y Canadá es crítico para los próximos movimientos del mercado.

- Las Nóminas no Agrícolas estarán en foco ante cualquier posible caída en la contratación tras cifras débiles.

- Se espera que el BCE recorte las tasas de interés, mientras el presidente de la Fed se pronunciará hacia el final de la semana.

Un reality show en la Casa Blanca: el mundo aún está digiriendo la reprimenda al presidente de Ucrania, Volodymyr Zelenskyy, en la Casa Blanca, pero los mercados deben centrarse en otras acciones del presidente estadounidense, Donald Trump: los aranceles. Los dramas llegan en una semana de datos de primer nivel. Es hora de abrocharse los cinturones.

1) ¿Impondrá Trump aranceles a sus vecinos o ellos lo harán a China?

La decisión sobre los aranceles debe tomarse el martes. El presidente de EE.UU., Donald Trump, planea imponer aranceles del 25% a todas las importaciones mexicanas y casi todas las canadienses, siendo el petróleo la excepción, que solo sufrirá un 10% de derechos. Además, Trump también sugirió un 10% de gravámenes adicionales sobre los productos chinos, además del 10% ya impuesto a principios de febrero.

¿Se alcanzará un acuerdo en el último momento? Eso fue lo que sucedió con Canadá y México la última vez, después de que ambos países se comprometieran a hacer más para frenar la entrada de fentanilo y migrantes a EE.UU. Los negociadores están apresurándose para llegar a un acuerdo. Una opción es que Canadá y México impongan aranceles a China, fortaleciendo la economía norteamericana pero perjudicándose a sí mismos. Ambas naciones, al igual que EE.UU., comercian en gran medida con China.

Los mercados creen actualmente que se alcanzará algún acuerdo, pero eso está lejos de ser una garantía. Si se imponen gravámenes, el Dólar canadiense (CAD) y el Peso mexicano (MXN) son las víctimas inmediatas, pero los mercados en general también sufrirán. Si se alcanzan acuerdos, estas divisas norteamericanas se beneficiarían, pero las acciones en general tendrían otras razones para preocuparse. No se puede descartar un retraso en las negociaciones más allá del martes.

2) El PMI manufacturero del ISM proporcionará la primera pista de las vibras actuales

Lunes, 15:00 GMT. Los datos suaves han sido débiles: dos encuestas de confianza del consumidor no alcanzaron las estimaciones, y los Índices de Gerentes de Compras (PMI) de S&P Global también cayeron. Las encuestas empresariales más importantes provienen del Instituto de Gestión de Suministros (ISM), y el PMI manufacturero llega a principios de la semana.

El calendario económico apunta a una puntuación de 50.8 en febrero en comparación con 50.9 en enero. Eso es relativamente optimista, por encima del umbral de 50 puntos que separa la expansión de la contracción. Dadas las otras cifras pobres, no se puede descartar una caída muy por debajo de 50, lo que pesaría sobre el estado de ánimo general.

Entre los componentes, el Índice de Precios Pagados sirve como un indicador de inflación, y el de Empleo es una pista menor hacia las Nóminas no Agrícolas del viernes. Sin embargo, el enfoque esta vez está en el titular, para evaluar la economía estadounidense en general.

3) Los empleos de ADP moldean las expectativas de las Nóminas no Agrícolas

Miércoles, 13:15. Automatic Data Processing (ADP) es el mayor proveedor de recibos de pago de EE.UU. y tiene información sobre las tendencias del empleo. Su informe de empleos del sector privado sirve como un indicador adelantado hacia las Nóminas no Agrícolas oficiales del viernes.

La débil correlación entre los puntos de datos resulta en un rápido desdén por las cifras, una reacción del mercado de corta duración. Sin embargo, los datos moldean las expectativas para el viernes.

Después de reportar un aumento saludable de 183K en enero, los economistas esperan un aumento más modesto de 140K. Cualquier cifra por debajo de 100K levantaría alarmas entre los inversores, inquietos por los débiles datos de EE.UU. Un resultado por encima de 200K sería un gran superávit.

4) El PMI de servicios del ISM puede suponer una gran decepción

Miércoles, 15:00 GMT. Los servicios son el sector más grande de EE.UU. e incluyen el consumo, la columna vertebral de la economía más grande del mundo. Aunque se trata de una encuesta, las preocupaciones sobre la resistencia del consumidor también provienen de datos duros: cifras de ventas minoristas de enero.

Después de que el PMI de Servicios de S&P Global cayera por debajo de 50 en febrero, las expectativas de los economistas de un pequeño aumento de 52.8 a 53 puntos en la encuesta del ISM parecen optimistas. Una cifra positiva así enviaría las acciones al alza y pesaría sobre el Dólar estadounidense (USD) como refugio seguro, y una caída hacia – y especialmente por debajo de 50 – sería un golpe.

El componente de Empleo es una pista significativa para las Nóminas no Agrícolas, y no se puede descartar una caída desde el 52.3 de enero a por debajo de 50.

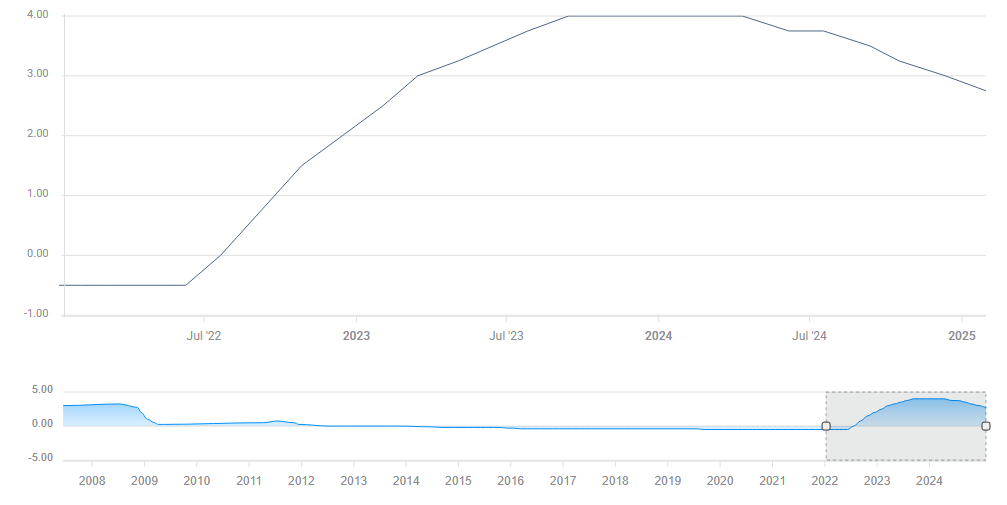

5) El BCE se prepara para recortar tasas en un oscuro trasfondo geopolítico

Jueves, decisión a las 13:15 GMT, conferencia de prensa a las 13:45 GMT. Se espera que el Banco Central Europeo (BCE) recorte las tasas de interés en 25 puntos básicos (pbs), un movimiento claramente anticipado por los funcionarios. La caída de la inflación – tanto la general como la subyacente están cómodamente cerca del objetivo del 2% – sirve como una buena razón para recortar tasas.

Tipos de interés del BCE. Fuente: FXStreet.

Sin embargo, también hay crecientes preocupaciones sobre las economías de la Eurozona, y especialmente sobre Alemania, la más grande. Eso implicaría una reducción para reactivar el crecimiento, un motivo que no es alentador para el Euro. Los comentarios de la presidenta del BCE, Christine Lagarde, sobre las razones para recortar los tipos de interés marcarían la diferencia para el Euro (EUR).

Además, el BCE anuncia su decisión en el contexto de las repercusiones entre EE.UU. y Ucrania y, por extensión, Europa. Los países de la UE y el Reino Unido anunciaron un gasto masivo en defensa, lo que significa una mayor deuda. ¿Están los funcionarios del BCE contemplando comprar bonos para reducir los costes de financiación? La caída de la inflación lo permite.

Si bien la impresión de Euros debilitaría, en teoría, la moneda común, cualquier estímulo impulsaría las economías de la Eurozona y haría lo contrario, apoyando al Euro. No espero que la presidenta del BCE, Lagarde, haga ningún anuncio dramático sobre tales compras, pero podría dejar la puerta abierta a tal opción en respuesta a una pregunta de los periodistas.

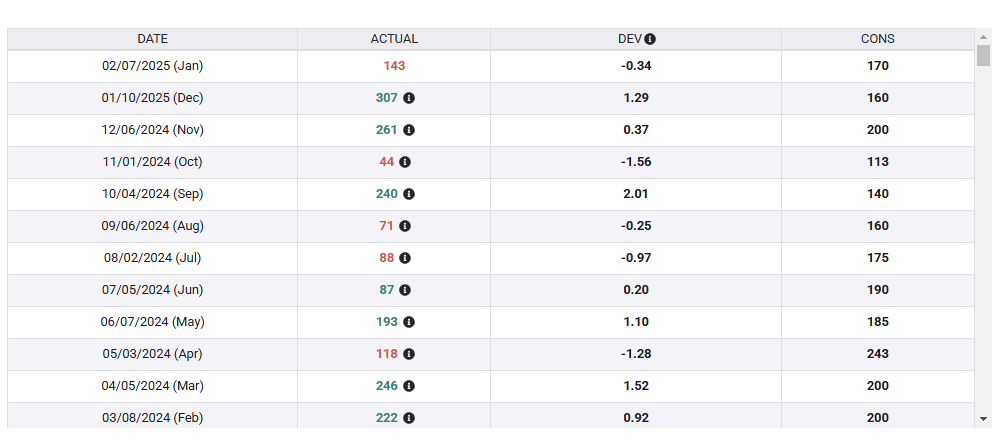

6) Las Nóminas no Agrícolas son críticas pero pueden no mostrar el panorama completo

Viernes, 13:30 GMT. El "Rey" de los indicadores económicos llega en un momento sensible, con signos de debilidad emergiendo en la economía. Este informe incluye muchas incertidumbres. ¿Se reflejarán los recortes de Elon Musk en la fuerza laboral federal en las cifras de desempleo? Eso no está claro, ya que el veloz Departamento de Eficiencia Gubernamental (DOGE) se mueve rápidamente, y el polvo aún no se ha asentado sobre sus acciones iniciales.

Las encuestas de Nóminas no Agrícolas se realizan en la semana que incluye el día 12 del mes, y en ese período, las solicitudes semanales de desempleo se mantuvieron bajas. El aumento en las solicitudes se vio solo en la semana que terminó el 21 de febrero, y el aumento a 242.000 desde 220.000 no es especialmente alarmante.

En el momento de escribir, el calendario económico apunta a una ganancia de 133.000 empleos en febrero, similar a los 143.000 de enero. Se espera que la Tasa de Desempleo se mantenga en el 4%.

Nóminas no Agrícolas de EE.UU. Fuente: FXStreet.

Un aumento de menos de 100K o una pérdida de empleos asustaría a los inversores, enviando las acciones a la baja y al Dólar estadounidense al alza. Un aumento sorprendente de 200K o más provocaría algunas dudas, haciendo que los inversores cuestionen el poder predictivo de las encuestas, pero también podría ser temporal. Las cifras de marzo podrían ser ya diferentes.

En general, este informe de Nóminas no Agrícolas es impredecible y podría desencadenar una gran volatilidad.

7) El presidente de la Fed, Jerome Powell, tiene la oportunidad de responder a los datos

Viernes, 17:30 GMT. Los datos importan, pero también su interpretación, especialmente de aquellos que toman las decisiones sobre los tipos de interés. El presidente de la Fed, Jerome Powell, habla sobre la economía en Chicago, y tiene la oportunidad de comentar sobre las Nóminas no Agrícolas y otros desarrollos.

Los recientes datos económicos débiles llevaron a los inversores de bonos a prever más recortes de tipos para 2025. ¿Apoya Powell esta visión? Si es así, ¿cuánto le preocupa la economía de EE.UU.?

Si Powell expresara preocupaciones, los mercados sufrirían, y también tendrían dificultades con un mensaje de línea dura sobre la necesidad de mantener los tipos altos para mantener la inflación a raya. El mejor escenario sería uno de confianza en el estado actual de la economía y una disposición a actuar rápidamente para mitigar cualquier desaceleración.

Reflexiones finales

Cualquier semana bajo la presidencia de Trump es turbulenta en los mercados, pero la mezcla de un plazo para la imposición de aranceles y los datos de alto nivel promete alta volatilidad.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico de Precio: Los compradores apuntan a 1.1900

El EUR/USD mantiene ganancias cerca de máximos de varios años, cotizando alrededor de 1.1800 y dirigiéndose hacia el máximo de septiembre de 2021 de 1.1908. El par está en riesgo de corregir condiciones de sobrecompra, pero aún son probables máximos más altos.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.