¿Se vacunará rápidamente la economía contra el virus?

Este artículo ha sido escrito por Bruno Cavalier, Economista jefe de ODDO BHF

Noticias alentadoras sobre el descubrimiento de una vacuna eficaz contra el coronavirus han provocado que los mercados de valores se disparen. Esta reacción refleja un escenario en el que se podría esperar que la economía mundial volviera rápidamente al 100% de sus condiciones de actividad anteriores al virus, mientras que, en la situación actual, la mayoría de los países han recuperado sólo el 90-95% de su capacidad, con pocas esperanzas de recuperar el resto antes de varios trimestres. Analizamos (hipotéticamente, ya que esta vacuna aún no se ha producido a gran escala) qué cambios provocaría este escenario en la economía y la política económica.

Dame una más, una toma más (Jagger/Richards)

Se ha dicho a menudo, pero no hace daño repetirlo de nuevo, que la crisis causada por el coronavirus difiere en general y en detalle de una crisis económica ordinaria. Su origen, su aparición repentina en ausencia de desequilibrios macroeconómicos previos, su magnitud, su alcance geográfico, las reacciones de los bancos centrales y las autoridades fiscales que provocó… nada en esta crisis encaja en el canon de las recesiones. ¿Podemos también imaginar que la solución de esta crisis será también atípica, es decir, rápida y milagrosa en lugar de larga y dolorosa? Este sería el caso, por ejemplo, si se produjera y distribuyera a gran escala una vacuna eficaz con bastante rapidez. Esta pregunta llega tras el anuncio del lunes sobre ensayos clínicos que quizás apuntan en esta dirección. Por el bien de nuestro escenario imaginario, pongámonos en la hipótesis de trabajo de que toda la economía mundial se vacunará rápidamente contra el coronavirus. ¿Cuáles serán las consecuencias?

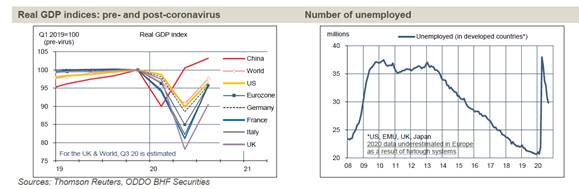

Tomemos como punto de partida la situación después de tres trimestres marcados por la pandemia. A nivel mundial, el nivel de actividad en el tercer trimestre de 2020 fue un 3-4% inferior a su nivel pre pandémico (cuarto trimestre de 2019), después de haber caído casi un 10% en su punto máximo.

Esta cifra está "inflada" por la contribución de China, que hasta la fecha es el único país importante que ha superado realmente el choque del coronavirus. Para las demás grandes economías, la pérdida de actividad se sitúa entre el 5% y el 10% en comparación con el nivel anterior al virus, después de pérdidas instantáneas de hasta un tercio en las profundidades del bloqueo de marzo-abril.

En cualquier caso, la economía mundial ha estado muy por debajo de su capacidad normal (gráfico lhs). El número de desempleados es considerablemente mayor que hace un año (gráfico rhs), cifra que además se ha subestimado debido a los errores de medición provocados por los regímenes de trabajo a jornada reducida. Cuanto más largo sea el período de subempleo de los factores de producción, mayor será el riesgo de que parte del potencial de actividad se destruya permanentemente. Los empleados que se mantengan fuera del mercado de trabajo perderán sus habilidades, ya que las empresas posponen la inversión de capital tanto en la expansión como en la renovación. No es irrelevante preguntarse si el choque se borrará en un año, dos años, tres años o nunca.

Si se administrara una vacuna COVID efectiva a todos mañana, ¿qué pasaría? La incertidumbre (prima de riesgo) se reduciría de forma masiva y sostenible. En resumen, esto es lo que nos dijo la subida de ayer en los mercados de valores.

En el plano macroeconómico, la hipótesis que estamos formulando equivale a prever un impulso inmediato de los gastos (obsérvese que hay que recuperar al menos entre el 5% y el 10%), pero con un repunte más marcado de los sectores más afectados por la pandemia y, por lo tanto, más atrasados en la recuperación. A título de ejemplo, tomemos el ejemplo de Francia, ya que el último informe del banco central publicado ayer proporciona una estimación detallada en tiempo real de las diferencias entre los sectores (cuadro lhs). Se estima que el impacto del actual cierre es aproximadamente tres veces más débil que el del primero, en marzo-abril, pero es muy negativo, no obstante. El nivel de actividad total perdería 8 puntos (de -4% a -12%) en un mes, pero para muchos sectores de servicios el impacto sería mucho más fuerte (-31 puntos a -40% para el comercio, el transporte y las actividades de restauración). Por lo tanto, en términos relativos, son estos sectores más expuestos al riesgo de virus/bloqueo los que más ganarían si pudiéramos volver a vivir sin preocuparnos por el coronavirus.

Mientras razonemos en términos hipotéticos, el ajuste sería completo e inmediato. Todo el mundo volvería a volar, reservando sus vacaciones al sol, preparándose para la Navidad más festiva de la historia. No faltan los ahorros forzados acumulados en los últimos meses para financiar esta recuperación del gasto, ya sea en Europa o incluso en los Estados Unidos (gráfico rhs). En realidad, como demostró la salida del primer confinamiento la primavera pasada, las partes de la economía que se han detenido no pueden volver a ponerse en marcha instantáneamente. Por lo tanto, puede haber brechas entre la oferta y la demanda, y por lo tanto aumentos temporales de los precios.

La otra cuestión que plantea el escenario de una vacuna general y rápida se refiere a la política económica. Desde la primavera pasada, el denominador común de la actuación de los bancos centrales y las autoridades tributarias ha sido garantizar que un déficit público adicional (el ahorro del gobierno) pueda financiarse cómodamente para compensar el aumento del ahorro del sector privado. Si los hogares y las empresas comienzan a gastar de nuevo, la necesidad de apoyo del gobierno se reduce automáticamente (de nuevo, teniendo en cuenta el tiempo que lleva el ajuste). Esto no debe considerarse como un ajuste fiscal, ya que es la parte cíclica de los déficits públicos la que se ajustará. Además, hay que tener en cuenta que la crisis del coronavirus ha cambiado no sólo las acciones de los responsables políticos, sino también la manera de pensar sobre su mandato. La doctrina monetaria ya no es la misma en la Fed o en el BCE y, al menos en Europa, tampoco lo es la doctrina fiscal. ¿Se puede invertir el actual policy-mix a riesgo de preparar el terreno para una rápida normalización, es decir, un aumento de los tipos de interés, el fin del QE y las restricciones fiscales? Este es un riesgo, pero nos parece mínimo. En el plano monetario, las nuevas estrategias de los bancos centrales afirman ahora que es menos arriesgado exponerse a un recalentamiento de la economía que normalizarse demasiado pronto. Este punto no será cuestionado. Es difícil imaginar que los bancos centrales dejen que los tipos de interés de los préstamos se disparen y que la deuda adicional asociada al virus sea insostenible.

Autor

Departamento Económico BHF Bank

BHF-Bank

BHF-BANK es uno de los bancos privados más prestigiosos de Alemania. Sus orígenes se remontan al año 1854.