Reino Unido: Los recortes fiscales agudizan los retos de crecimiento e inflación

Este artículo ha sido escrito por Eiko Sievert, responsable de las calificaciones soberanas y del sector público

El “mini presupuesto” del Gobierno del Reino Unido corre el riesgo de invertir la trayectoria de la deuda en relación con el PIB a medio plazo. No obstante, esto podría mitigarse si las políticas para el crecimiento son capaces de transformar la producción potencial de la economía a pesar del aumento de la inflación y el endurecimiento de la política monetaria.

El Reino Unido (rating: AA/Estable) se enfrenta a un largo periodo de aumento de los déficits presupuestarios debido a los recortes fiscales y al aumento del gasto público para limitar de los precios de la energía para los hogares durante dos años.

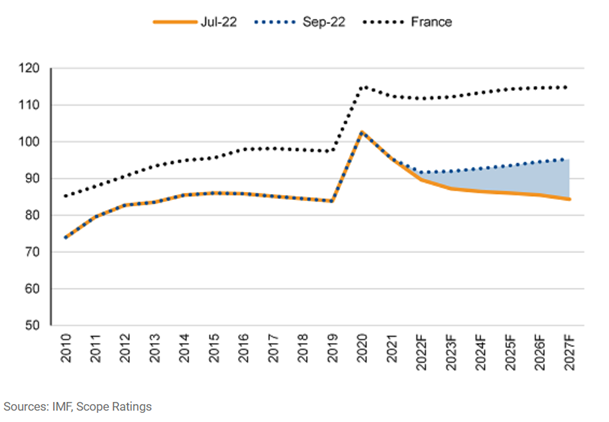

Estimamos que la relación entre la deuda y el PIB del Reino Unido volverá a los niveles de la época de la pandemia en 2027, mientras que antes esperábamos que se redujera. Mantener la deuda en relación con el PIB estable requeriría un aumento significativo y sostenido del potencial de crecimiento de la economía, que tardará algún tiempo en materializarse, en el mejor de los casos. La política fiscal expansiva aumentará el déficit presupuestario a alrededor del 7% del PIB en 2023, sólo ligeramente por debajo del déficit del 8% alcanzado en 2021 en el pico de la pandemia. Además, se prevé que el déficit se estabilice en el 5% del PIB, lo que elevará la relación entre la deuda y el PIB al 95% en 2027, frente al 91% actual (gráfico 1).

En cuanto a la producción económica, el objetivo del Gobierno de aumentar el crecimiento potencial del PIB al 2,5% anual está muy por encima de nuestra expectativa actual, de alrededor del 1,5%. Para mantener la deuda pública con respecto al PIB estable, estimamos que el crecimiento económico tendría que aumentar al menos 0,8 puntos porcentuales por encima de las expectativas actuales cada año. Esto supondría un crecimiento no visto en el Reino Unido desde la década anterior a 2008, que resultó ser imposible de mantener.

Expectativas de la deuda del Reino Unido en relación con el PIB en julio de 2022 en comparación con septiembre de 2022 (% del PIB)

Por otro lado, las presiones al alza del gasto público en el Reino Unido seguirán siendo notables. Dada la volatilidad de los mercados energéticos, existe cierta incertidumbre en torno al coste exacto de la limitación del precio de la energía. Mientras que los costes puntuales resultantes harán que aumente la deuda del Reino Unido, las reducciones anunciadas del impuesto de sociedades y del impuesto sobre la renta podrían convertirse en un lastre a más largo plazo para las finanzas públicas, dado que hay poco margen para reducir el gasto público.

Si bien el deterioro de las perspectivas de las finanzas públicas del Reino Unido es significativo, la situación del país se compara favorablemente con la de algunas economías avanzadas con un rating similar. Por ejemplo, Francia (AA/Estable), cuya relación entre la deuda y el PIB todavía se sitúa unos 20 puntos por encima de la del Reino Unido.

La importancia del mercado laboral y otras reformas para impulsar el crecimiento

El ministro de Finanzas, Kwasi Kwarteng, ha prometido que el Gobierno impulsará el crecimiento económico con una serie de reformas económicas. Algunas de las reducciones de impuestos ayudarán, y el Gobierno está dispuesto a dar más detalles en las próximas semanas.

Para ello, el Ejecutivo debe centrarse especialmente en el mercado laboral, dado que los problemas de productividad están muy arraigados en el país. Desde la pandemia, la tasa de inactividad económica ha seguido siendo elevada, por lo que será importante encontrar formas de aumentar los niveles de empleo y la participación de la población activa.

Balanza por cuenta corriente del Reino Unido y tipo de cambio de la libra esterlina (% del PIB, y dólar por libra esterlina)

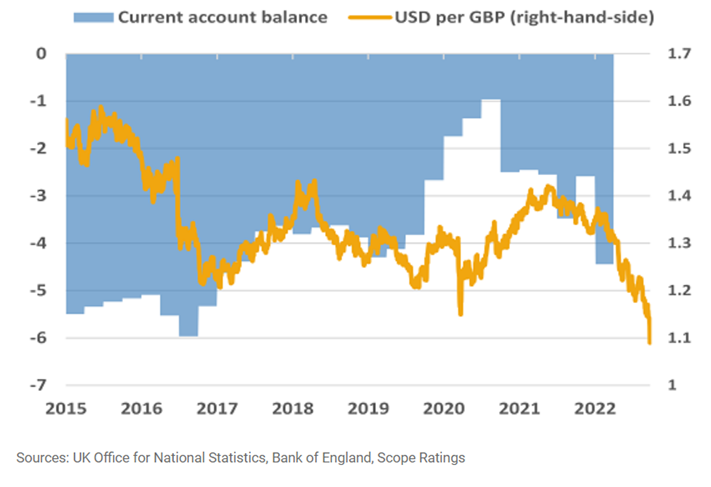

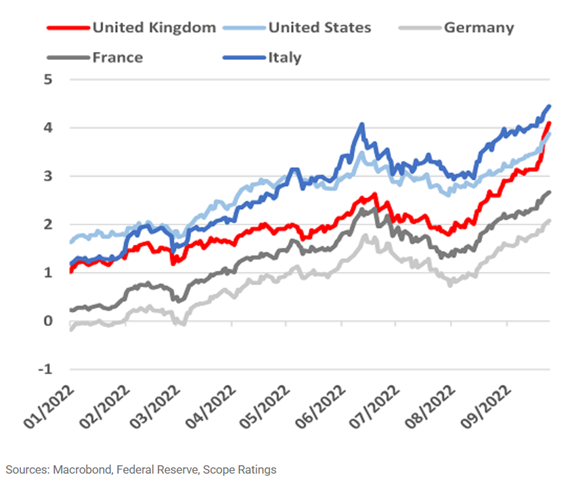

Por ahora, el riesgo de tensiones inflacionistas derivadas del impacto acumulado de esas medidas políticas de impulso al crecimiento, unido a la incertidumbre relacionada con el Brexit, ha provocado una caída del 10% del valor de la libra esterlina frente al dólar (gráfico 2). Los rendimientos de la deuda pública británica también han subido mucho en los últimos días en comparación con los de otras economías principales (gráfico 3). Sin embargo, el vencimiento medio excepcionalmente largo de la cartera de deuda del Reino Unido, de casi 15 años, frente a los aproximadamente ocho de Francia y España, significa que los costes medios de financiación a los que se enfrenta el Gobierno sólo aumentarán gradualmente.

Rendimiento de la deuda pública a 10 años en las principales economías seleccionadas (%)

Será crucial mantener el sólido marco de regulación financiera del Reino Unido para apuntalar la credibilidad de la política económica y la confianza de los inversores. El Banco de Inglaterra, la Autoridad de Regulación Prudencial y la Autoridad de Conducta Financiera desempeñan un papel fundamental para garantizar la estabilidad financiera.

Sin embargo, esto plantea un reto inmediato y difícil para el Gobierno, ya que la política fiscal choca con la política monetaria. Si bien se espera que la inflación general disminuya significativamente debido a la limitación del precio de la energía, el apoyo prestado a las empresas y a los hogares a través de los recortes fiscales ejercerá una presión al alza sobre la inflación subyacente. Teniendo en cuenta la debilidad de la libra esterlina, es probable que el Banco de Inglaterra acelere las subidas de tipos de interés, lo que podría frenar el crecimiento económico.

Autor

Equipo de Analistas de Scope Ratings

Scope Ratings

El equipo de analistas de Scope Ratings ofrece, principalmente, análisis macroeconómicos sobre aspectos que pueden impactar los mercados.