Rebajamos nuestras previsiones de crecimiento mundial

Este artículo ha sido escrito por Keith Wade, economista jefe de Schroders

Por qué pensamos que la recuperación tendrá forma de U

Hemos rebajado nuestra previsión de crecimiento mundial una vez más para reflejar la debilidad observada en el primer trimestre. Prevemos que la actividad mundial caiga un 5,4% este año, en comparación con nuestra previsión anterior del -2,9%. Este empeoramiento se debe principalmente a los recortes de perspectivas para EE.UU. y China. Esperamos que la recuperación sea gradual, ya que los hogares y las empresas siguen siendo cautelosos.

No obstante, en 2021 el crecimiento mundial debería repuntar hasta el 5,3%, sobre la base de que la política fiscal y monetaria siga siendo flexible y, en el frente médico, se haya desarrollado con éxito una vacuna contra el Covid-19 a mediados de año.

También hemos rebajado nuestra previsión de inflación mundial al 1,5% en 2020 (desde el 1,9% anterior) y al 1,8% en 2021 (anteriormente al 2,1%).

¿Ya hemos pasado lo peor?

A nivel mundial, es probable que la actividad del segundo trimestre sea igual de negativa o peor, que en el primero, ya que los cierres se extendieron hasta abril y hasta mayo. Sin embargo, algunos de los datos sugieren que ya hemos pasado la peor parte: por ejemplo, los precios de los metales industriales se han estabilizado y los datos de movilidad de Google sugieren que la actividad en el lugar de trabajo se está recuperando, aunque desde un nivel bajo.

A partir de aquí deberíamos ver que la actividad mejora, ya que los cierres se suavizaron a finales de mayo y aún más en junio. Como resultado, la actividad en el tercer trimestre debería experimentar cierto rebote, aunque en menor medida de lo que habíamos previsto anteriormente. Creemos que la economía no recuperará todo el terreno perdido en la primera mitad del año.

¿Por qué esperamos un rebote más débil?

Esperamos que el rebote económico sea más débil de lo que contemplábamos en nuestras perspectivas anteriores debido a cuatro factores:

- Dificultades para levantar los cierres: debido al compromiso al que se enfrentan los gobiernos entre poner las economías a trabajar y los riesgos para la salud de exponer a la gente al Covid-19. Muchos científicos advierten del peligro de una segunda ola de contagios.

- Consumidores cautelosos: la experiencia del virus hará que la gente sea más cautelosa en general. En algunas áreas, los hábitos de gasto no se recuperarán en un tiempo, como en los sectores de viajes, hotelería y ocio.

- Retroceso en el apoyo del gobierno: un menor apoyo a las empresas significa una mayor incertidumbre en los hogares sobre el futuro empleo, lo que aumenta la reticencia de los consumidores a gastar.

- La inversión empresarial se verá afectada: a nivel corporativo, la incertidumbre sobre las perspectivas pesará sobre la inversión y, tras el fuerte aumento del endeudamiento, esperamos un período de desapalancamiento de las empresas conforme avanzamos hacia 2021. Esto pesará sobre la actividad real y los ingresos, ya que las compañías priorizarán la reducción de la deuda a los dividendos o al gasto en nuevos equipos y tecnología.

Esto conllevará que no recuperaremos los niveles de actividad anteriores a la crisis hasta finales de 2021, haciendo que el pronóstico de la forma que tomará la recuperación se parezca más a una U que a una V.

¿Cómo difiere la situación en las distintas regiones?

- EE.UU.: hemos reducido la previsión de crecimiento a -8,2% para 2020 (desde -3,9%) tras un primer trimestre más débil de lo esperado y una rebaja de nuestras perspectivas para la segunda mitad del año.

- Eurozona: el crecimiento de la zona euro ha sido revisado a la baja hasta el -6,1% (desde el -5,7%) para 2020, debido a la nueva información recibida de los datos del PIB del primer trimestre.

- Reino Unido: hemos rebajado el crecimiento del PIB a -8,5% (desde -7,2%) para 2020 por la misma razón.

- Japón: esperamos que la economía se contraiga un 5,4% en 2020 (mejor que la mayoría de sus homólogos de los mercados desarrollados), lo que refleja una escala menor de cierres y un fuerte apoyo del Gobierno.

- Mercados emergentes: el mayor cambio en nuestras previsiones para los mercados emergentes es para China; revisamos nuestra previsión de crecimiento para China al 2,2% para este año, desde el 5% que preveíamos anteriormente. También hemos rebajado las perspectivas al resto de economías BRIC (Brasil, Rusia, India, China). ahora prevemos que experimenten una contracción del -2,2%, frente al crecimiento del 1,8% que pronosticábamos anteriormente. Esto se debe en parte a que han tenido que imponer cierres más duraderos de lo que barajábamos previamente y porque, a nivel mundial estamos asumiendo que la recuperación se prolongará en el tiempo, lo que tendrá consecuencias para el comercio.

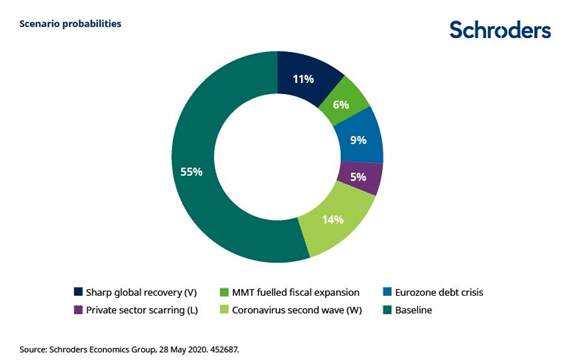

¿A qué otros escenarios podríamos enfrentarnos?

Creemos que el riesgo más probable para nuestro escenario base es que veamos una recuperación en forma de W. Esto sería resultado de una segunda oleada de contagios a finales de año, que llevaría a que se reimpusieran los cierres creando una doble recesión.

La recuperación en forma de V es el siguiente escenario más probable. En este escenario, el virus sigue siendo moderado y el sector privado responde de forma más positiva al levantamiento de los cierres y al apoyo de los gobiernos y los bancos centrales.

Que haya otra crisis de deuda en la eurozona es el tercer riesgo que consideramos más probable.

Todos estos escenarios contemplan una inflación más baja que en el escenario base.

Los escenarios de menor probabilidad incluyen la recuperación en forma de "L" (en la que un aumento mucho más severo de la cautela del sector privado mantiene la actividad débil por más tiempo) y una expansión fiscal impulsada por la Teoría Monetaria Moderna (en la que los

gobiernos imprimen dinero y lo desembolsan directamente a la sociedad para apoyar el crecimiento económico).

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.