Quién es quién en la nueva y próspera economía de Brasil

Este artículo ha sido escrito por Pablo Riveroll, director renta variable Latinoamérica

Ha sido un año difícil para Brasil, tanto desde el punto de vista de la sociedad con la pandemia, como desde el punto de vista de las inversiones con una fuerte caída de su moneda, que ha agravado la debilidad del mercado de valores.

Aunque puede ser un lugar desconcertante para invertir en medio de tanta volatilidad e incertidumbre, sin embargo, detrás de los titulares, Brasil está cambiando y estamos viendo una nueva oleada de empresas que están modificando el orden establecido.

Como recordatorio, Brasil es la novena economía más grande del mundo con una población de más de 210 millones de personas, y una edad media de 33 años. Por lo tanto, el mercado al que se puede dirigir es significativo, mientras que la tendencia a adoptar nuevas tecnologías y a abrazar la digitalización es alta.

La nueva economía contra la vieja economía

Invertir en el Brasil hoy es mucho más que invertir en los sectores financieros y en los productos básicos de la vieja economía que dominan el índice y las percepciones de los inversores sobre el país. Los bienes de consumo y la energía están expuestos a factores macroeconómicos mundiales y se enfrentan a importantes desafíos de ESG, mientras que el rendimiento de los bancos está estrechamente ligado a la economía nacional brasileña, y no son inmunes a las perturbaciones.

Hay numerosos ejemplos de empresas pertenecientes a la nueva economía que están cambiando el statu quo en una serie de sectores. Algunas figuran en índices ampliamente seguidos como el MSCI Emerging Markets Latin America Index, mientras que otras no lo están, y es ahí donde la flexibilidad del enfoque de un gestor puede ayudar. Además, en muchos casos, se trata de empresas con posibles historias de crecimiento secular a largo plazo, es decir, sus beneficios son independientes del crecimiento económico general. De hecho, algunas están experimentando una aceleración de la demanda debido a la pandemia.

E-commerce y las fintech

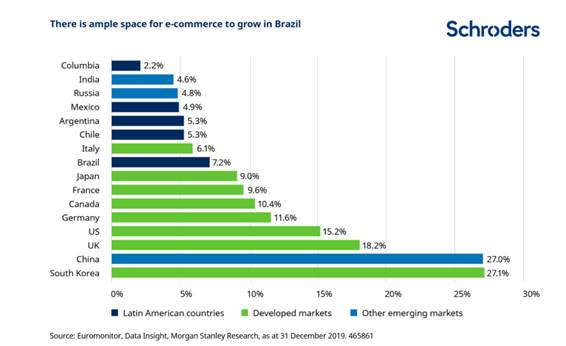

Brasil tiene uno de los sectores más dinámicos de comercio electrónico y de fintech de los mercados emergentes. El comercio electrónico representó sólo el 7% del total de las ventas al por menor en Brasil en 2019. Esto se compara con el 27% en China y Corea del Sur, y el 15% en los EE.UU., pero se espera que la cuota de comercio electrónico de Brasil se duplique en los próximos cinco años.

El bloqueo en respuesta al Covid-19 han acelerado la adopción del consumo online. Con las tiendas cerradas o las aperturas interrumpidas por los cierres, muchos consumidores han recurrido a los comercios minoristas online. Creemos que parte de este cambio en los patrones de consumo será permanente.

En la actualidad, los principales operadores en el ámbito del comercio electrónico son Magazine Luiza, Via Varejo, Lojas Americanas y B2W. Las cuatro compañías venden directamente a los compradores online, conocido como relaciones first-party o 1p. También actúan como vendedores terceros - las llamadas relaciones 3p - permitiendo a otros vender sus productos a través de un mercado online.

Junto con sus homólogos globales, muchas de estas compañías vieron un aumento de la demanda durante el confinamiento. Pero también supuso la adaptación de los comerciantes minoristas. Por ejemplo, al verse obligadas a cerrar sus tiendas durante el confinamiento, Via Varejo tomó medidas como la herramienta "text me on WhatsApp", mediante la cual los vendedores de las tiendas utilizaron los medios sociales para ofrecer asesoramiento e impulsar las ventas, integrando eficazmente las ventas online y presenciales. Sus tiendas físicas sufrieron una caída del 7% en las ventas del primer trimestre en comparación con el mismo trimestre de 2019; las ventas online aumentaron un 48,6%.

Una cosa que vale la pena señalar es que, si bien estos modelos existen en otras partes del mundo, tiende a ser difícil de acertar en Brasil. El conocimiento local y una gestión talentosa son clave. Amazon, por ejemplo, ha estado en Brasil durante años con una cuota de mercado limitada en el comercio electrónico.

El sector de las Fintech también ha visto una aceleración durante la crisis. Por ejemplo, Mercado Libre informó que su negocio de fintech aumentó el volumen total de pagos en un 155,6% interanual en el primer trimestre del año.

Otras empresas fintech incluyen a los proveedores de soluciones de pago Pagseguro Digital y StoneCo. Los cambios regulatorios en el segmento de pagos de Brasil han eliminado las barreras de entrada y han aumentado la competencia. Mientras tanto, la proporción de dinero en efectivo como modo de transacción, que superaba el 40% en 2018, está cayendo en medio del aumento del uso de tarjetas y pagos digitales. Así que Pagseguro, que inicialmente se centró en los microcomerciantes que habían sido negocios sólo de efectivo, y Stone han tomado cuota de mercado en una industria en crecimiento. El gestor de inversiones y corredor XP Inc, actualmente la única plataforma digital que cotiza en bolsa, es otro disruptor en el sector de la tecnología finaciera. Históricamente, los individuos y los fondos invertidos a través de los bancos. Pero el mercado se está descentralizando y XP, con su plataforma de inversión digital, ha ganado cuota de mercado. Además, el propio sector, con una mayor oferta digital, también está creciendo al atraer nuevos clientes.

Locaweb y Linx, por su parte, son facilitadores del comercio electrónico. Locaweb ofrece a las pequeñas y medianas empresas servicios de alojamiento web y de comercialización en línea. Ha visto un aumento de la demanda durante la pandemia, ya que se puso de relieve la importancia de tener una presencia en línea. Linx es un desarrollador de software que proporciona sistemas integrados de gestión empresarial para minoristas, así como herramientas para el sector del comercio electrónico en general.

Sanidad y Educación

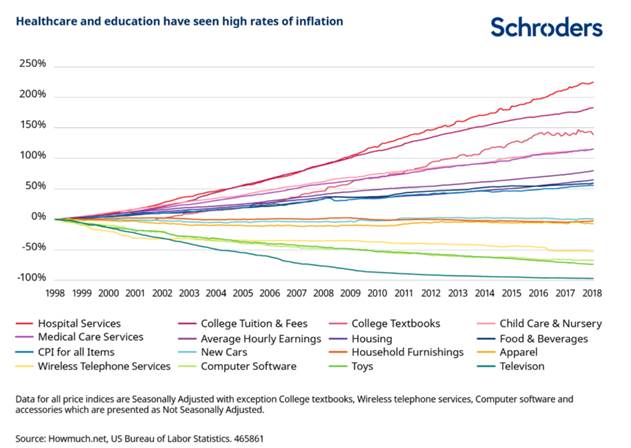

La atención de la salud y la educación son dos sectores en los que se han registrado las tasas de inflación más altas de los últimos 20 años. El gráfico que figura a continuación utiliza Estados Unidos para ilustrar este punto, pero la tendencia ha sido un fenómeno mundial, impulsado por las ineficiencias que se derivan de los múltiples conflictos de intereses y la falta de innovación.

Empresas como Hapvida y Notre Dame Intermedica Saude están perturbando el sector de la salud en Brasil. Al integrar los seguros y la atención sanitaria privada, se pueden eliminar importantes problemas de las agencias, mejorando la eficiencia y reduciendo los costos.

En relación con la pandemia, la telemedicina ha experimentado un acelerón. Se encuentra en una etapa temprana de uso, pero está creciendo rápidamente.

El sector de la educación también ha visto una falta de innovación crónica. Para muchas personas, la evolución de la experiencia de aprendizaje ha sido limitada y es similar a la de los abuelos: estudiar usando libros de texto en la escuela bajo la dirección de un profesor y con deberes para la noche.

Varias empresas como Arco Platform, Cogna y Santillana (la filial de la empresa española que cotiza en bolsa Prisa) están impulsando el cambio en el sector. Estas empresas ofrecen sistemas de aprendizaje para los niveles K-12 (escuela primaria y secundaria), sustituyendo los libros de texto por una combinación de material impreso y digital.

Está en marcha una importante mejora en la forma de consumir el material educativo. Los sistemas de aprendizaje son más rentables y el plan de estudios está normalizado en todo el Brasil. Durante la pandemia, las escuelas que ya estaban acostumbradas a utilizar los sistemas de aprendizaje pudieron adaptarse muy rápidamente al estudio desde el hogar.

Varias de las empresas de los sectores descritos no están aún en índices como el MSCI Brasil. Los gestores de fondos activos, a diferencia de la mayoría de los productos de seguimiento de los índices, son libres de invertir en el momento que deseen. Sin embargo, hay una serie de consideraciones a la hora de tomar decisiones de inversión y, aunque estas empresas pueden tener una perspectiva de fuerte crecimiento, no hemos discutido la valoración, por ejemplo. A modo de recordatorio, invertir en los mercados emergentes es un riesgo mayor y el rendimiento pasado no es una guía para el rendimiento futuro.

La nueva economía contra la vieja economía; las tendencias actuales se aceleran

Si bien la emergencia sanitaria mundial puede estar contribuyendo a modificar las pautas de consumo, muchas de estas tendencias disruptivas ya estaban en marcha. Lo que estamos viendo hoy es una dicotomía entre la nueva economía y la vieja economía. Es probable que el equilibrio de las ponderaciones de los índices se desplace de la antigua economía en los próximos años hacia la nueva economía. Observamos desde el principio que estos son tiempos de prueba. Y la inversión responsable, el apoyo a las empresas de alta calidad y sostenibles que se enfrentan a dificultades de la pandemia, es una tarea importante. Como inversores a largo plazo continuamos mirando más allá de Covid-19 y cómo evolucionará la vida. En Brasil creemos que entender la dinámica de la nueva economía será una parte clave del rompecabezas.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.