![]() Equipo de Capital Group

Equipo de Capital Group

AETOS Capital Group

Este artículo ha sido escrito por Vince Gonzales,Gestor de renta fija en Capital Group y John Queen, Gestor de renta fija en Capital Group

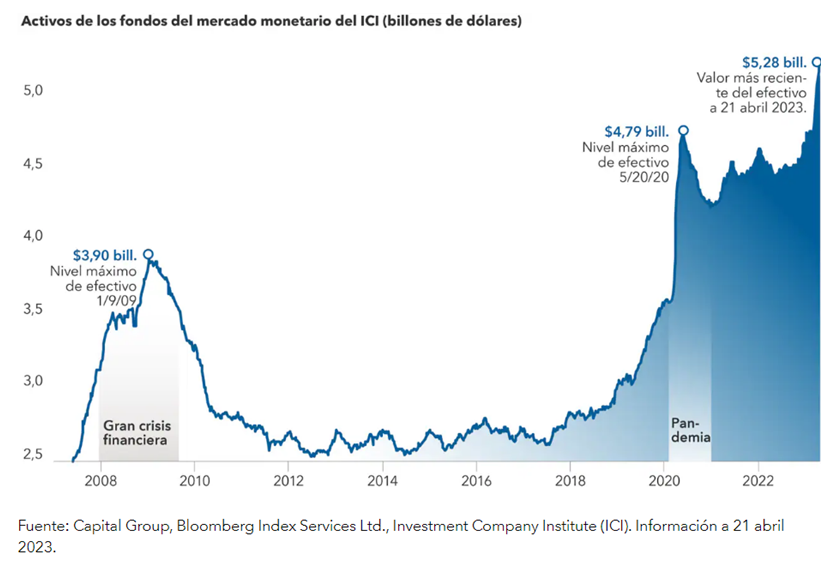

Ante la posibilidad de que la Reserva Federal decida poner fin a las subidas de tipos de interés, 2023 comienza a perfilarse como un año favorable para la renta fija, tras un nefasto 2022. Los inversores que se apresuraron a salir del mercado el año pasado, favoreciendo que los fondos del mercado monetario llegaran a alcanzar los 5,2 billones de dólares, podrían estar preguntándose si es el momento de volver sobre sus pasos.

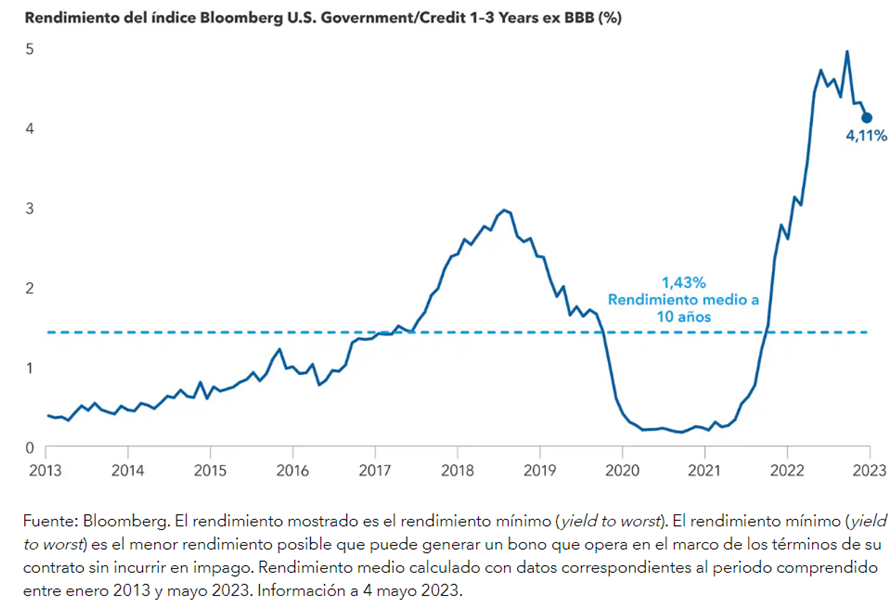

Por otro lado, el doloroso ajuste que registraron los mercados el año pasado puede haber tenido un lado positivo. El rendimiento de la deuda a corto plazo ha aumentado tras haber alcanzado unos niveles casi mínimos, llegando ahora a sus cifras más altas en más de quince años. A principios de mayo mantenían un nivel atractivo, con una media de en torno al 4%. En ciertos segmentos del mercado, la deuda de calidad con calificación AAA ofrece un rendimiento entre el 5% y el 6%, lo que supone un nivel atractivo de rentas y también una cierta protección frente a un posible aumento de la volatilidad.

«Las valoraciones de partida constituyen uno de los aspectos más atractivos del mercado actual de deuda a corto plazo», afirma Vince Gonzales, gestor de renta fija. «Representa un importante incremento de valor con respecto a lo que pueden ofrecer las inversiones similares al efectivo, con cierto riesgo adicional».

Los inversores se han refugiado en el efectivo, impulsando las posiciones de los fondos del mercado monetario

La Reserva Federal subió los tipos de interés en 0,25 puntos porcentuales a principios de mayo, en el marco de una continua ralentización con respecto al ritmo de subidas de tipos que la entidad aplicó en 2022. Muchos observadores del mercado consideran que podría tratarse de la última subida de tipos de la Reserva Federal. Conforme la entidad se va acercando a una posible interrupción del ciclo o a un cambio de tendencia, el mercado podría alcanzar un punto de inflexión.

«En un escenario de final de ciclo de subidas y posible comienzo de un ciclo de recortes de tipos de interés, el tramo inicial de la curva del Tesoro suele ser el más sensible», señala Gonzales. «Esta situación ofrece oportunidades de posicionamiento en tipos y en crédito».

Todo lo que sube tiene que bajar

Uno de los grandes interrogantes a los que tienen que enfrentarse los inversores es durante cuánto tiempo puede mantenerse en niveles históricamente elevados el rendimiento de la deuda a corto plazo.

Aunque los rendimientos han registrado una ligera caída tras la quiebra de Silicon Valley Bank, aún podrían aumentar dada la fortaleza de la economía estadounidense, lo que podría dificultar la interrupción de subidas de tipos por parte de la Reserva Federal. John Queen, gestor de renta fija, señala que los agentes del mercado se dividen en dos bandos a la hora de considerar si la entidad ha cumplido su objetivo de reducir la elevada inflación.

«Cada vez que se conocen datos a favor de uno u otro bando, el mercado registra una importante volatilidad», señala Queen. «Eso hace que la deuda a corto plazo resulte realmente interesante, ya que ofrece un mayor rendimiento durante más tiempo del esperado y algo más de protección en un entorno de volatilidad». Por otro lado, afirma el gestor, la deuda a más corto plazo presenta una menor duración, una medida del riesgo de tipos de interés, que las estrategias de deuda a más largo plazo.

El rendimiento de la deuda a corto plazo alcanza este año sus niveles más elevados en más de diez años

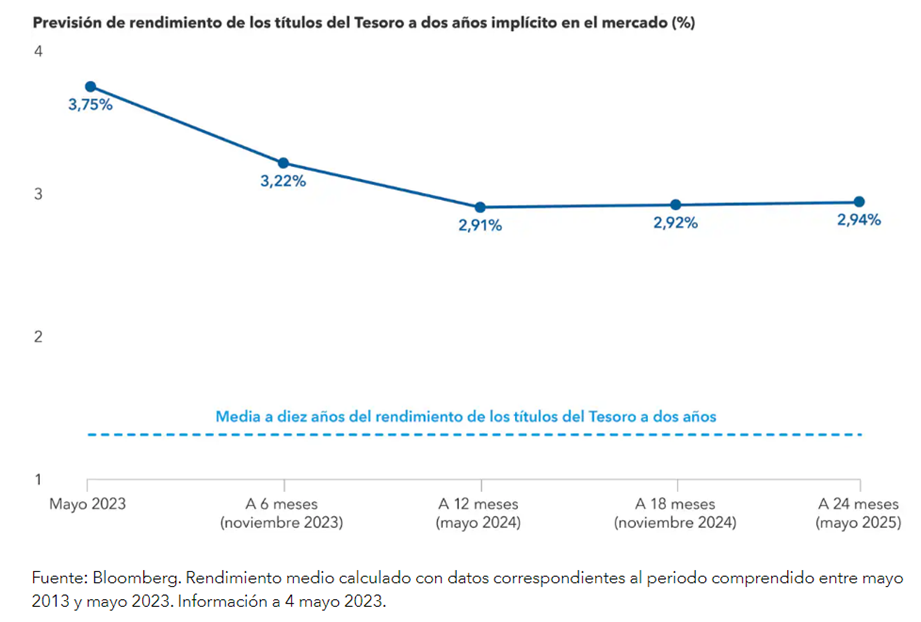

El rendimiento actual de los títulos del Tesoro a dos años supera al de los títulos a diez años en unos 0,48 puntos porcentuales, lo que ha provocado la inversión de la curva de tipos, fenómeno que suele preceder a una recesión. En comparación, el rendimiento que han registrado los títulos del Tesoro a diez años durante las dos últimas décadas ha sido, de media, en torno a 1,2 puntos porcentuales superior al de los títulos a dos años. Si la curva de tipos recupera su pendiente positiva habitual podría producirse un importante descenso de los rendimientos a corto plazo. Este tipo de inversión de la curva suele corregirse un tiempo después de la última subida de tipos de la Reserva Federal.

«Si la inflación muestra un carácter más persistente de lo esperado y la economía aguanta, podríamos asistir a más subidas de tipos de las que descuenta actualmente el mercado», afirma Queen. «Yo creo que los tipos van a mantenerse en niveles elevados durante más tiempo de lo que señala el consenso de mercado, y que es probable que se mantenga también la inversión de la curva más tiempo del previsto».

Si la inflación se mantiene en niveles elevados, la Reserva Federal podría tener menos margen para subir los tipos de interés que en 2022, dados los problemas que registra el sector bancario y la preocupación por una posible recesión. Aun así, si los tipos siguen subiendo, el potencial de un nivel superior de rentas derivado de un rendimiento inicial más elevado compensaría con creces cualquier movimiento adverso de los precios. Si los tipos se mantienen en niveles elevados durante más tiempo, los inversores dispondrían de un horizonte más largo para generar un atractivo nivel de rentas.

No hay duda de que el mercado espera una cierta caída de los tipos, pero los rendimientos podrían mantenerse en niveles mucho más elevados de los que se han registrado en el pasado reciente. Esta situación ofrece la posibilidad de una revalorización de los precios, pero también de que se mantenga a corto plazo un nivel atractivo de generación de rentas.

Los mercados anticipan una caída del rendimiento de los títulos del Tesoro a dos años, pero se mantendrá en niveles elevados

Algunos inversores pueden tratar de anticipar cuál es el mejor momento para volver a entrar en el mercado analizando los datos de inflación y la actuación de la Reserva Federal hasta obtener una señal clara de que se han despejado todos los riesgos. Pero es posible que se pierdan el repunte del mercado.

«Cuando surge alguna información sobre la dirección de la economía, el mercado incorpora los datos con muchísima rapidez», explica Queens. «Es posible que para cuando la situación ya se haya aclarado el movimiento del mercado ya se haya producido».

Para los inversores a los que les preocupa la dificultad de anticipar el momento adecuado para entrar en el mercado, un plan de acumulación de capital (la práctica de invertir una cantidad fija de forma regular, independientemente del precio del activo) puede resultar una manera atractiva de volver a entrar en el mercado y de buscar oportunidades de mayor rentabilidad total que las inversiones en efectivo y en instrumentos similares, dependiendo de los objetivos de inversión y de la tolerancia al riesgo.

Búsqueda de oportunidades en deuda a corto plazo

El universo de la deuda a corto plazo es muy amplio, y abarca desde los títulos del Tesoro a la deuda corporativa y la deuda titulizada. Los inversores reciben una prima de riesgo, o diferencial, sobre los rendimientos de los títulos del Tesoro comparables cuando invierten en sectores como la deuda corporativa o los bonos de titulización. Los diferenciales se sitúan actualmente en niveles atractivos, próximos o superiores a su media a largo plazo.

«Esta situación ofrece numerosas oportunidades diferentes y tipos distintos de exposición al crédito de gran calidad que pueden incorporarse a la cartera de inversión», señala Gonzales. «Pensamos que existe potencial para incrementar los rendimientos en términos de asignación por sectores y selección de títulos».

No obstante, el deterioro de las perspectivas económicas exige prudencia.

«Seguimos siendo prudentes en lo que respecta a las perspectivas de crédito en los próximos seis a doce meses», añade Gonzales. «Pensamos que la volatilidad podría continuar y que los diferenciales podrían seguir aumentando, dados los problemas a los que se enfrenta la economía y la posibilidad de que entremos en recesión, lo que pone de manifiesto la importancia de optar por sectores que han mostrado capacidad de resistencia y evitar aquellas áreas que han sufrido un deterioro de sus perfiles de crédito».

«Todo el mundo habla del atractivo de los fondos del mercado monetario. Pero también se puede invertir en títulos de gran calidad, no solo desde el punto de vista de la calificación, sino desde la perspectiva de la estructura crediticia subyacente, con rendimientos que superan entre 1,5 y 2 puntos porcentuales el que ofrecen actualmente los fondos del mercado monetario», afirma Gonzales. «En mi opinión, esta posibilidad pone de manifiesto la propuesta de valor que supone obtener un rendimiento atractivo con una cartera de corta duración de gran calidad».

En lo que respecta a la deuda corporativa, en la que la emisión de títulos a corto plazo y elevada calificación se concentra en el sector financiero, están surgiendo nuevas oportunidades, ya que los precios han bajado tras la inestabilidad registrada en el sector bancario.

Optamos por una mayor estabilidad

Ya sea la trayectoria de los tipos de interés, la posibilidad de entrar en recesión o los riesgos geopolíticos, los inversores están analizando numerosas variables a la hora de decidir sus próximos movimientos.

«Cuando pensemos en todos los posibles factores de incertidumbre, tiene sentido recordar por qué invertimos en renta fija», afirma Queen. Pone como ejemplo un viaje largo por carretera, y la posibilidad de optar por un buen turismo frente a un coche de carreras, más rápido, pero también más caprichoso. «Invertimos en renta fija en el marco de una cartera más amplia, con el objetivo de lograr una mayor estabilidad y una menor volatilidad».

En el universo de la renta fija, la deuda a corto plazo destaca gracias a sus valoraciones atractivas y su reducida volatilidad, ofreciendo un paso más allá del efectivo.

La información contenida en este sitio web es de carácter general únicamente y no tiene en cuenta sus objetivos, situación financiera o necesidades. Asegúrese de leer la Guía de servicios financieros (FSG), la Declaración de divulgación del producto (PDS) y los Términos y condiciones que se pueden obtener en nuestro sitio web https://www.aetoscg.com.au, y comprender completamente los riesgos involucrados antes decidiendo adquirir cualquiera de los productos financieros enumerados en este sitio web.

AETOS Capital Group Pty Ltd está registrada en Australia (ACN 125 113 117; AFSL No. 313016) desde 2007 y es una subsidiaria de propiedad total de AETOS Capital Group Holdings Ltd, que lleva a cabo un negocio de servicios financieros en Australia, se limita a proporcionar los servicios financieros cubiertos por la licencia de servicios financieros de Australia.

El margen comercial FX y CFD conlleva un alto nivel de riesgo y puede no ser Apto para todos los inversores. Se recomienda encarecidamente buscar asesoramiento financiero independiente antes de tomar cualquier decisión de inversión.

Este comentario es propiedad de AETOS, y la copia, reproducción, redistribución y / o publicación de este material para cualquier propósito, en todo o en parte, sin se prohíbe el consentimiento previo por escrito de AETOS.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: La perspectiva parece poco clara

El Euro logró recuperar tracción y revertir la venta masiva del lunes. El Dólar estadounidense cotizó a la defensiva en medio del escepticismo en torno al comercio internacional. El IPC de EE.UU. perdió algo de impulso en abril. La atención ahora se centra en los precios de producción.

El GBP/USD rebota por un IPC débil, impulsando las apuestas de recortes de la Fed

La inflación general y subyacente más suave refuerza dos recortes de la Fed en 2025. El mercado laboral del Reino Unido se enfría a medida que el crecimiento salarial se desacelera al 5.6%.

El USD/JPY cae por debajo de 148.00 a pesar de la persistente incertidumbre sobre las perspectivas del BoJ

El USD/JPY retrocede después de registrar más del 2% de ganancias en la sesión anterior, cotizando alrededor de 147.90 el martes.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.