¿Qué sucederá si China levanta su estrategia de cero Covid?

Este artículo ha sido escrito por Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM

Los mercados financieros de China se han recuperado tras el rumor de que la reapertura podría producirse pronto. Pero, ¿cómo podría desarrollarse la reapertura en China, basándonos en las experiencias de otros países asiáticos?

Es probable que China haga todo lo posible por evitar lo que ocurrió en Hong Kong a principios de este año. Por lo tanto, habría que aumentar mucho más la tasa de refuerzo entre las personas mayores para contener el número de muertes. La nueva vacuna de refuerzo inhalable podría cambiar las cosas. En cualquier caso, China no podría evitar un aumento de contagios que amenazara con desbordar el sistema sanitario durante un tiempo. Eso podría llevar a las autoridades chinas a endurecer algunas restricciones y, por tanto, a prolongar el periodo de reapertura meses, por lo que las perspectivas para 2023 siguen siendo inciertas.

Tras el rumor de reapertura, los mercados financieros chinos se han recuperado. Sin embargo, no ha habido confirmación oficial. El repunte del mercado pone de manifiesto que los inversores están desesperados por ver señales del fin de la política de cero Covid.

No obstante, el fin de esta política no será un proceso rápido para China. Al igual que en otros países, se produciría un aumento de casos. ¿Qué harían las autoridades chinas? Un aumento de los contagios que empiece a desbordar el sistema sanitario podría llevar a las autoridades chinas a endurecer de nuevo las restricciones para limitar el número de muertes. Eso haría que el proceso de reapertura fuera más prolongado y probablemente tardaría algunos meses.

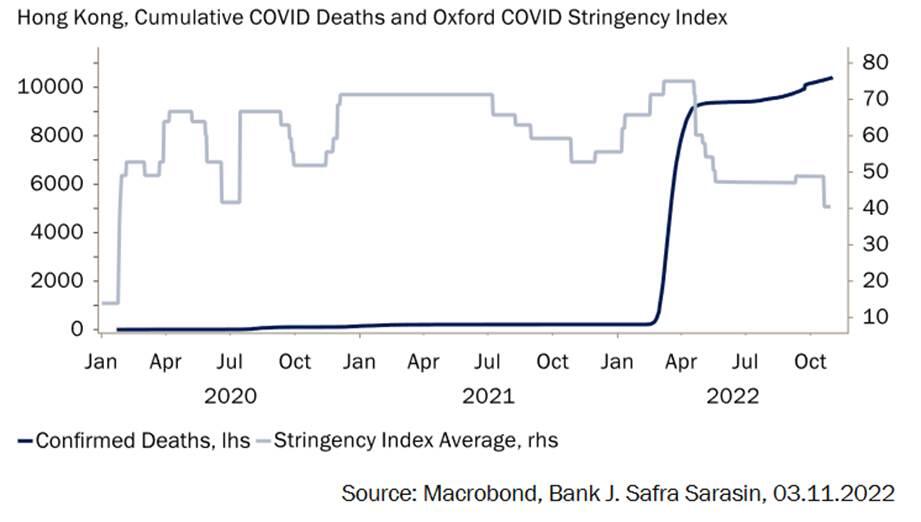

Es probable que China haga todo lo posible por evitar el escenario de Hong Kong, donde, tras un largo periodo de calma, aumentaron los casos a principios de este año. Las autoridades respondieron endureciendo considerablemente las restricciones. Dadas las bajas tasas de vacunación entre las personas de tercera edad, la tasa de mortalidad se elevó a un 0,14% per cápita (Gráfico 1). Hong Kong es un importante caso de estudio para China, ya que la población recibe vacunas similares y la proporción de ancianos en es sólo ligeramente superior a la de China.

Gráfico 1: Tras un largo periodo de restricciones, Hong Kong sigue teniendo una tasa de mortalidad muy elevada

Todos los países han experimentado un aumento de los casos y del número de muertes tras el levantamiento de las restricciones a raíz de la Covid-19. La tasa de mortalidad es menor en los países en los que las tasas de vacunación entre los ancianos son más altas. Un buen ejemplo es Taiwán. Taiwán tuvo su brote de la variante Ómicron durante la primavera después de un largo periodo de bajas restricciones a nivel nacional (pero estrictos viajes internacionales). Con tasas de vacunación más elevadas que en Hong Kong, la tasa de mortalidad es del 0,054% per cápita. Las muertes en números absolutos son similares entre Taiwán y Hong Kong, pero la población de Taiwán es tres veces superior.

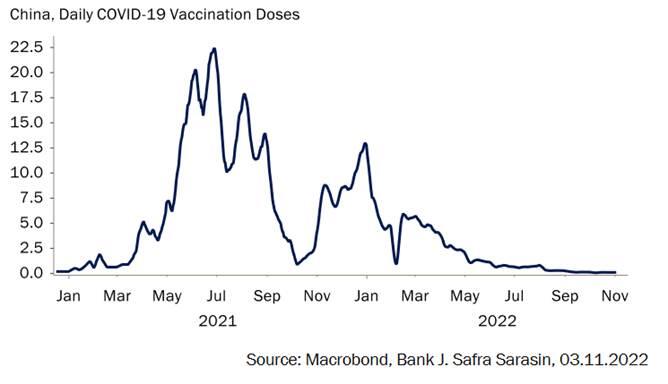

En el escenario base de reapertura que manejamos (a partir de mediados de 2023), no prevemos que China espere a las vacunas de ARNm fabricadas localmente. Según un estudio de la Universidad de Hong Kong, la vacuna contra la Covid de Sinovac proporciona un 98% de protección contra la muerte o la enfermedad grave. La clave para China es convencer a su población de edad avanzada de que se ponga la vacuna de refuerzo. La cobertura de refuerzo en China es sólo del 67,8% para las personas mayores, mucho más baja que la de otros países. Asimismo, la campaña de vacunación ha decaído en los últimos meses, ya que los esfuerzos se han desviado a los tests recurrentes (Gráfico 2). La nueva vacuna de refuerzo inhalable de Cansino, que se ha puesto en marcha en algunas ciudades de China, podría ser un factor de cambio en el aumento de las vacunas de refuerzo.

Grafico 2: La campaña de vacunación en China ha disminuido desde el brote de la variante Ómicron en primavera

Incluso con tasas de refuerzo más altas, sería imposible para China evitar un aumento de casos, hospitalizaciones y muertes una vez que se levanten las restricciones. Si tomamos la tasa de mortalidad de Taiwán y la aplicamos a la población de China, todavía se traducirá en casi 800.000 muertes. Sin embargo, Taiwán tiene 7,1 camas de hospital por cada 1.000 personas. La cifra de China, según el Banco Mundial, es de 4,3 (datos de 2017). Para reducir la tasa de mortalidad, tendríamos que ver algunas señales de que China empieza a priorizar el gasto en instalaciones sanitarias (en lugar de en tests).

Sin más camas de hospital, es probable que China recurra a endurecer algunas restricciones de movimiento a medida que aumenten los casos. Después de una relajación de las normas como parte de la estrategia general de reapertura, es probable que veamos un período en el que las restricciones van y vienen en diferentes partes del país, ya que la política contra el Covid es aplicada por los gobiernos locales. Por lo tanto, es probable que el periodo de reapertura se prolongue y dure algunos meses.

Así pues, si a principios de 2023 se elabora una hoja de ruta sobre la salida de la política de cero Covid, todavía se tardaría hasta el cuarto trimestre en poder reabrir completamente. Durante ese periodo, todavía esperamos mucha incertidumbre en la actividad real, aunque los mercados financieros podrían ver a través de eso y valorar la reapertura completa más rápidamente.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.