¿Qué mercados emergentes serán los ganadores y los perdedores de la transición energética?

Este artículo ha sido escrito por David Rees, economista senior de mercados emergentes en Schroders

El impacto de la transición energética podría tener un efecto sísmico para los mercados emergentes, ya que muchos son importantes productores o consumidores de recursos naturales.

La carrera por la descarbonización de la economía mundial puede poner patas arriba el mercado de las materias primas. Y esto tendrá importantes implicaciones para los mercados emergentes.

La mayoría de las economías más fuertes del mundo tienen como objetivo emisiones "cero neto" de dióxido de carbono para mediados de siglo. La demanda de combustibles fósiles se desvanecerá con el tiempo y se reorientará hacia los metales básicos, que son elementos clave para los equipos utilizados para generar energía renovable, junto con nuevas tecnologías como los vehículos eléctricos y las baterías.

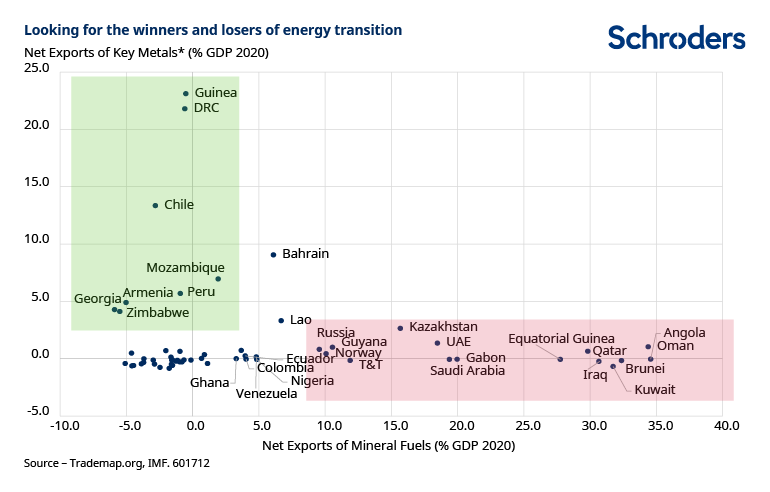

Esta "transición energética" podría tener un impacto sísmico en los mercados emergentes, muchos de los cuales son productores o consumidores importantes de recursos naturales.

Los productores de combustibles fósiles se enfrentan a la terrible perspectiva de una disminución a largo plazo de los ingresos fiscales y de exportación y, tendrán que amortizar los activos varados. Los importadores netos de energía deberían beneficiarse finalmente de una mejora estructural de su balance de pagos, y algunos podrían incluso empezar a exportar energía renovable.

Sin embargo, es probable que los grandes ganadores de este nuevo paradigma sean los emergentes que exportan los metales básicos que tendrán una gran demanda en la economía mundial descarbonizada o las que fabrican los equipos utilizados para generar, almacenar y consumir energías renovables.

¿Cuáles son las implicaciones para los inversores?

La conclusión es que los inversores deben posicionarse para el impacto a largo plazo de la transición energética en la rentabilidad de los mercados financieros.

Los países emergentes que se enfrenten a una pérdida sustancial de ingresos por exportación de combustibles fósiles tendrán que adaptar sus economías y finanzas públicas a la nueva economía de bajas emisiones de carbono, o enfrentarse a tensiones económicas y de mercado. Esto será un problema importante para los mercados emergentes que tienen pocos ahorros procedentes de exportaciones anteriores.

Una mejora permanente de la balanza de pagos de los países emergentes que son importadores netos de combustibles fósiles debería servir de apoyo a las divisas y reducir estructuralmente los tipos de interés a largo plazo.

Sin embargo, las grandes oportunidades para los inversores se encontrarán probablemente en los mercados emergentes que exportan materias primas muy codiciadas en el nuevo mundo, lo que debería impulsar los beneficios en general.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.