Qué esperamos esta semana: El Oro tiene al alcance un nuevo máximo histórico

- Una agenda completa para una semana ajetreada.

- Datos económicos de EE.UU. retrasados que nos dirán si los recortes de la Fed fueron la decisión correcta.

- Las acciones se vendieron, pero el VIX se mantuvo estable.

- ¿Time Magazine, el indicador contracorriente definitivo?

- La Gran Rotación de vuelta a los EE.UU. 493.

- ¿Caerá el mercado en línea con la Fed?

- Debilidad del dólar antes del anuncio de la Fed de Trump.

- Descarga de datos económicos de EE.UU.

- Se espera un recorte de tasas en el Reino Unido, incluso cuando la inflación se mantiene elevada.

- El Banco de Japón subirá y recortará su balance.

A medida que entramos en una nueva semana, los futuros del mercado de valores apuntan a una apertura más alta y el sentimiento de riesgo se ha estabilizado, tras una venta masiva de acciones tecnológicas en EE.UU. en la segunda mitad de la semana pasada. Los futuros europeos y estadounidenses parecen que abrirán al alza más tarde hoy, y el precio del oro está en auge al comienzo de la semana. El precio del oro ha subido más de 40$ por onza a primera hora del lunes, y está a un paso de alcanzar un nuevo máximo histórico. Los fundamentos sólidos siguen presentes para el precio del oro a medida que nos acercamos al final del año. La demanda de los bancos centrales sigue siendo fuerte, y las ventas de ETF vinculados al oro están en aumento, ya que los inversores se apresuran a comprar oro antes de la avalancha de datos económicos de EE.UU. de esta semana. Por lo tanto, podría haber más récords para el oro antes de que termine el año.

Una agenda completa para una semana ajetreada

Los datos económicos están en el centro de atención esta semana, los aspectos más destacados incluyen una avalancha de publicaciones de datos retrasados de EE.UU. y la última de las decisiones de los bancos centrales de este año. El mercado está valorando en un 87% la posibilidad de un recorte de tasas del Banco de Inglaterra la próxima semana, después de que la economía del Reino Unido se contrajera por segundo mes consecutivo en octubre. El Reino Unido también publicará datos del IPC y del mercado laboral a tiempo para las festividades navideñas. También hay una agenda completa de datos en EE.UU., incluidos los datos de nóminas de noviembre el martes, las ventas minoristas de octubre y la lectura del IPC de noviembre. Como si eso no fuera suficiente, también hay decisiones de tasas del BCE y del BoJ. Se espera que el BCE mantenga las tasas estables y señale que se avecina una pausa prolongada en las tasas, mientras que se espera que el Banco de Japón suba las tasas de interés en 25 puntos básicos hasta el 0.75%, mientras inicia su muy lenta normalización de la política monetaria.

Datos económicos de EE.UU. retrasados que nos dirán si los recortes de la Fed fueron la decisión correcta

A medida que comenzamos una nueva semana, los futuros de las acciones están poco cambiados, sin embargo, es una gran semana para los mercados financieros, por lo que se espera un comienzo tranquilo. La mayoría de los datos económicos retrasados debido al cierre del gobierno de EE.UU. se publicarán esta semana. En ese período, la Reserva Federal ha recortado las tasas de interés en EE.UU. en 75 puntos básicos. Las publicaciones de datos de esta semana son en su mayoría datos retrospectivos, por lo que estas publicaciones nos dirán si estos recortes de tasas fueron la decisión correcta, y no necesariamente lo que hará la Fed a continuación. Un conjunto sólido de nóminas y una lectura del IPC más alta de lo esperado podrían asustar a los mercados financieros y hacer que el precio del oro se dispare a nuevos máximos históricos, ya que los inversores añaden otra preocupación a su lista: el juicio de la Fed.

Las acciones se vendieron, pero el VIX se mantuvo estable

El recorte de tasas de interés de EE.UU. de la semana pasada no detuvo a las acciones estadounidenses de registrar una pérdida la semana pasada. El S&P 500 bajó un 0.6%, el Nasdaq se vendió más drásticamente y perdió un 1.6%. Hubo pérdidas más leves para las acciones europeas. Curiosamente, aunque las acciones tuvieron una pérdida durante la semana, el índice VIX, el indicador del miedo de Wall Street, se mantuvo estable en 15.7, por debajo del promedio del año de 19.

¿Time Magazine, el indicador contracorriente definitivo?

El S&P 500 fue liderado a la baja por Oracle, que cayó un 12%, tras publicar resultados decepcionantes, incluidos los de sus principales unidades de negocio de IA. Esto añadió evidencia de que la prisa de las empresas tecnológicas por aumentar el gasto en capital aún no ha dado frutos significativos. Todos sabemos sobre la tecnología detrás de la IA, ahora los inversores necesitan ser convencidos de su utilidad y su capacidad para aumentar los ingresos y las ganancias corporativas. Este tema probablemente se extenderá hasta 2026. Curiosamente, Time Magazine anunció su persona del año para 2025, y el reconocimiento fue para los arquitectos de la IA, incluidos Jensen Huang, Mark Zuckerberg, Elon Musk y Sam Altman. Tendremos que ver si esto es un indicador contracorriente.

La gran rotación de vuelta a los otros 493 miembros del S&P 500

La rotación lejos de las acciones vinculadas a la IA ayudó a otros sectores del mercado a ponerse al día. El Dow Jones, que está menos expuesto a la tecnología, subió más del 1%. A medida que nos acercamos a 2026, los Magníficos 7 están quedando atrás, permitiendo que los otros 493 miembros del S&P 500 se pongan al día. La semana pasada, Warner Brothers, Southwest Airlines y Royal Caribbean Cruises fueron algunos de los mejores desempeños en el índice principal de EE.UU.

Recortar las tasas de interés cuando la economía es resistente es indudablemente una buena noticia para las acciones cíclicas, sin embargo, los datos de esta semana nos dirán si esta fue una idea económicamente sólida por parte de la Fed. Si el IPC de EE.UU. sorprende al alza más adelante esta semana, entonces el apoyo a los cíclicos podría verse afectado independientemente de sus atractivas valoraciones.

¿Caerá el mercado en línea con la Fed?

Los rendimientos de los bonos fueron relativamente estables la semana pasada, pero las decisiones de los bancos centrales de esta semana junto con las importantes publicaciones de datos económicos podrían ver una recalibración de las apuestas de recortes de tasas para los principales bancos centrales en 2026. Actualmente, el mercado de futuros de fondos de la Fed espera dos recortes de la Fed el próximo año, que es uno más de lo que actualmente espera el FOMC. Los bonos del Tesoro pueden continuar su fuerte trayectoria, pero solo si los datos del mercado laboral de esta semana son favorables. Las señales de que el mercado laboral se está recuperando podrían torpedear las esperanzas de múltiples recortes de tasas el próximo año y hacer que el mercado de futuros de fondos de la Fed se alinee con el pensamiento actual del FOMC sobre futuros recortes de tasas.

Hasta ahora en 2025, el mercado de bonos del Tesoro de EE.UU. es uno de los mejores desempeños en el espacio del mercado de bonos global, seguido por el Reino Unido y Canadá. Si los rendimientos del Tesoro suben más adelante esta semana, podríamos ver que los rendimientos del Reino Unido y Canadá se muevan en simpatía. Los bonos europeos han tenido un rendimiento inferior y pueden continuar en desventaja, con la perspectiva de rendimientos más altos también en juego si el BCE anuncia una pausa prolongada en su ciclo de recortes de tasas.

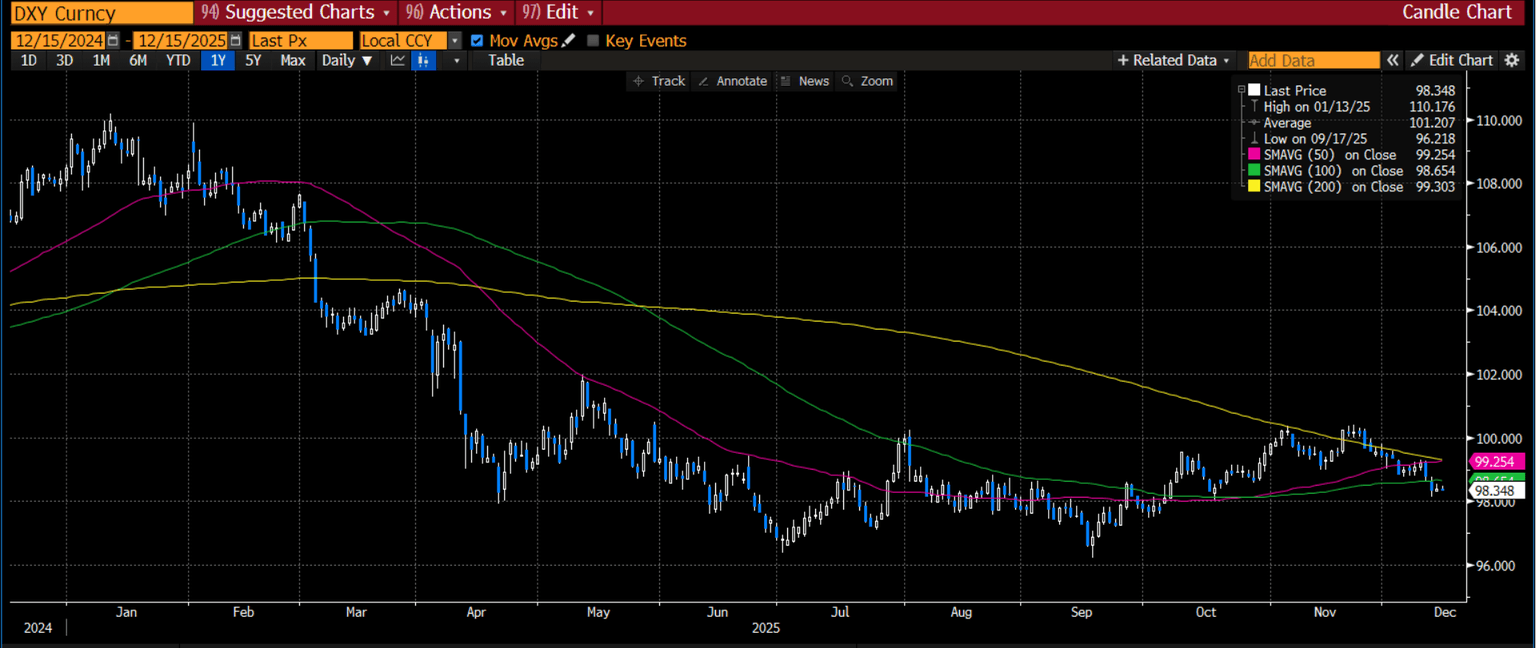

Debilidad del dólar antes del anuncio de la Fed de Trump

El índice del dólar fue el segundo peor desempeño en el espacio de divisas del G10 la semana pasada, y tuvo una tercera semana consecutiva de caídas, su racha de pérdidas más larga en 3 meses. Cayó por debajo de su media móvil de 200 días, como se puede ver a continuación, lo que es una señal negativa y sugiere que podría haber más caídas por venir. Las esperanzas de un resurgimiento del dólar se están desvaneciendo, a pesar de que los bonos estadounidenses a largo plazo están cayendo y los rendimientos están subiendo. Esto podría sugerir una falta de confianza en la moneda. Quizás los inversores están preocupados por el próximo presidente de la Fed, que podría ser anunciado esta semana, y que esté demasiado cerca del presidente Trump y de la interferencia de la Casa Blanca en la Fed. O quizás hay cierto escepticismo en el mercado de divisas de que las perspectivas de crecimiento de EE.UU. serán tan fuertes como la Fed espera el próximo año, particularmente si la inflación comienza a moverse al alza una vez más.

Gráfico 1: El Índice del Dólar estadounidense rompe por debajo de su SMA de 200 días

A continuación, echamos un vistazo a los tres eventos principales para la semana que viene.

1. Publicación de datos económicos de EE.UU.

La publicación retrasada de los datos económicos de EE.UU. será el principal punto culminante de esta semana, incluyendo el informe de nóminas de noviembre y el IPC. El informe de nóminas de noviembre también incorporará elementos de octubre y es la primera gran mirada a la situación de las nóminas no agrícolas en EE.UU. desde antes del cierre del gobierno.

Los analistas no son optimistas sobre este informe y esperan una lectura de 50k. Se espera que la tasa de desempleo se mantenga estable en 4.5% y que el crecimiento de las ganancias promedio sea del 3.6%, lo que sigue siendo inflacionario.

El informe del IPC también sugiere que la tendencia desinflacionaria en el crecimiento de precios en EE.UU. se ha desacelerado a medida que nos acercamos a la tasa objetivo del 2%. Se espera que tanto la tasa general como la subyacente del IPC para octubre se mantengan por encima del 3%.

2. Se espera recorte de tasas en el Reino Unido, a pesar de que la inflación se mantiene elevada

Hay un fuerte consenso de que el BoE recortará tasas esta semana, con todos los economistas encuestados por Bloomberg esperando un recorte a 3.75%. Creemos que será una decisión muy ajustada, con una división de 5-4 a favor del recorte. Hay muchos que argumentan que la economía del Reino Unido no mejorará con un recorte de tasas, y que en cambio se necesita una política fiscal más laxa para impulsar el crecimiento. Sin embargo, eso fue desmentido por el reciente presupuesto y, en cambio, depende del BoE estimular el crecimiento. Creemos que el banco central del Reino Unido dará a la gente lo que quiere.

Se espera que el próximo recorte sea para junio. Si el BoE pospone la perspectiva de otro recorte más hacia el futuro, potencialmente debido al persistente crecimiento inflacionario, entonces la libra podría beneficiarse.

Se espera que la inflación se haya moderado ligeramente para noviembre, mientras que se espera que la tasa de desempleo de octubre haya aumentado al 5.1%, lo que sería la tasa más alta desde 2021, pero no necesariamente señalaría un estrés profundo en el mercado laboral, incluso si la situación se ha deteriorado drásticamente durante 2025.

Gráfico 1: Tasa de desempleo en el Reino Unido, se espera que supere el 5% en octubre

3. El Banco de Japón subirá tasas y reducirá su balance

Se espera que el BoJ suba las tasas de interés al 0.75% al final de esta semana. Los datos económicos publicados a principios de esta semana se espera que respalden este movimiento, incluyendo una fuerte lectura de confianza empresarial y un IPC japonés que ronda el 3%.

Esto probablemente será suficiente evidencia para que el BoJ emprenda una subida muy esperada, actualmente hay un 92% de probabilidad de una subida de tasas en el mercado de swaps de tasas de interés, lo que sugiere que los mercados financieros están marginalmente más convencidos sobre una subida del BoJ esta semana, que sobre un recorte de tasas del BoE.

Un yen débil, junto con preocupaciones sobre la inflación que afecta el costo de vida, ha llevado a la nueva primera ministra a suavizar su postura sobre las subidas de tasas en las últimas semanas, lo que también despeja el camino para una subida. El USD/JPY ha estado operando lateralmente durante la mayor parte del mes pasado. El resultado para el yen podría depender no de la subida de tasas, sino de lo que el BoJ diga sobre el futuro camino de la política. Esperamos que adopten un tono cauteloso y se nieguen a señalar cuándo o si vendrán futuras subidas. El soporte clave a la baja para el USD/JPY se encuentra en 154.20, la SMA de 50 días.

El BoJ también podría anunciar que comenzará a vender su vasta cantidad de ETFs del mercado de valores a partir de principios del próximo año. Se espera que lo haga de manera extremadamente gradual, y los informes sugieren que quiere que las ventas no tengan impacto en el mercado. El mercado de valores japonés ha aumentado en los últimos dos años, y el valor de los ETFs ha subido drásticamente. El BoJ podría probar el agua con ventas tan pronto como en enero. Si las ventas van bien y no causan volatilidad, entonces podrían continuar. Sin embargo, esperamos que el BoJ esté muy consciente de las condiciones del mercado y detenga las ventas si hay un evento importante en el mercado. En general, esta semana debería mostrar que la Fed y el BoJ están en caminos opuestos, y esto podría pesar sobre el USD/JPY.

Autor

Kathleen Brooks

XTB UK

Kathleen tiene casi 15 años de experiencia trabajando con algunas de las principales empresas de inversión y comercio minorista en la ciudad de Londres.