![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

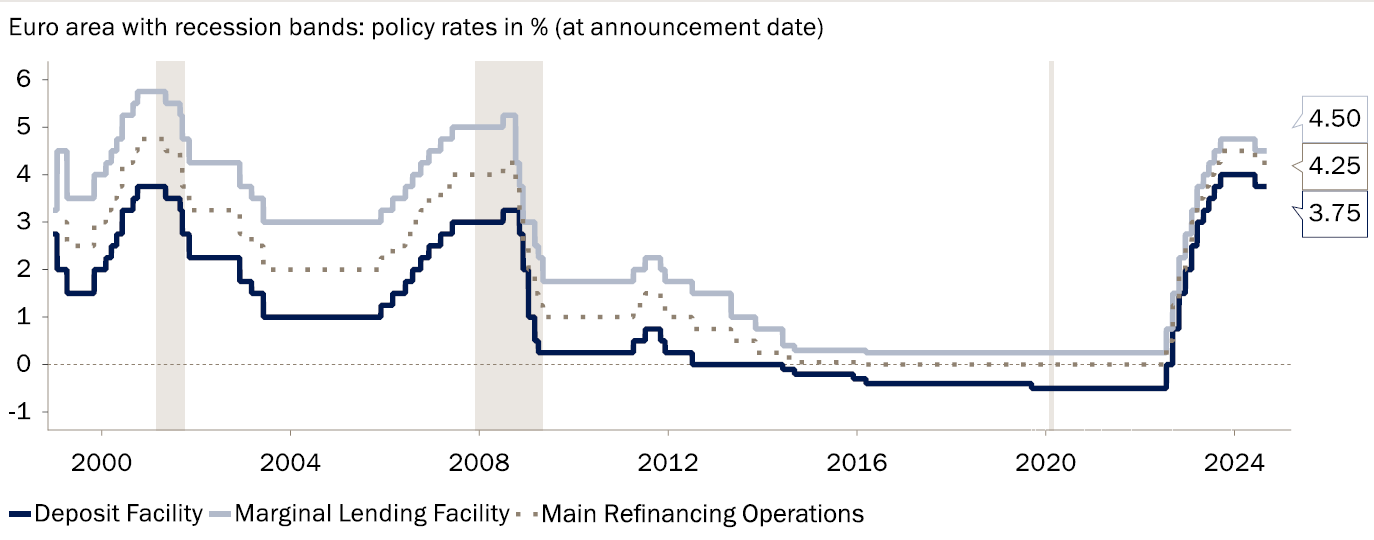

Esperamos que el BCE recorte su tipo de depósito en 25 puntos básicos (pb), hasta el 3,5% este jueves. En marzo, el BCE ya anunció que reduciría el diferencial entre el tipo de depósito y el tipo principal de financiación de 50 pb a 15 pb, mientras que el diferencial entre el tipo principal de refinanciación y el tipo marginal de crédito se mantendrá en 25 pb (Ver gráfico).

El tipo de depósito seguirá siendo el principal tipo de interés con el que el BCE dirigirá los mercados monetarios. Esto no cambiará, ya que el banco central sigue operando con un exceso de liquidez para el sistema bancario en términos agregados. Sin embargo, el exceso de liquidez se está reduciendo a medida que el BCE reduce su cartera de bonos y se devuelven las TLTRO (Operaciones específicas de refinanciación a largo plazo por sus siglas en inglés). Esto implica que es más probable que algunos bancos individuales tengan escasez de liquidez y necesiten recurrir a las operaciones de inyección de liquidez del BCE: las operaciones principales de financiación o las operaciones marginales de préstamo. La razón de ser de unos diferenciales más estrechos entre los tipos de interés de las tres operaciones del BCE es evitar el aumento de la volatilidad de los tipos del mercado monetario que podría producirse cuando un mayor número de bancos tuviera que recurrir a las operaciones principales de refinanciación y a las operaciones marginales de préstamo. Unos diferenciales más estrechos garantizarán que los tipos del mercado monetario se mantengan próximos al tipo de depósito, de modo que éste siga siendo el principal tipo de interés oficial del BCE.

El BCE reducirá el diferencial entre sus tres tipos de interés oficiales

Fuente: Macrobond, Bank J. Safra Sarasin, 05.09.2024

El BCE también publicará sus nuevas proyecciones macroeconómicas. Esperamos una revisión a la baja de las previsiones del PIB, por varias razones:

- El PIB del segundo trimestre, del 0,3% intertrimestral, fue ligeramente inferior al previsto por el BCE.

- Las perspectivas de crecimiento futuro se han deteriorado aún más, de modo que las tasas de crecimiento trimestral del 0,4% para el 3T y el 4T (como supuso el BCE en junio) son claramente demasiado optimistas.

Las previsiones de inflación también eran demasiado favorables. Mientras que la inflación general del segundo trimestre se ajustó a las expectativas del BCE, la inflación subyacente fue 0,2 puntos porcentuales superior, con una media trimestral del 2,9%. Otros factores de la inflación, como el petróleo y el tipo de cambio, han sido dispares desde junio. La presión a la baja sobre la inflación podría deberse a un menor poder de fijación de precios de las empresas, ya que las fuerzas cíclicas se están moderando. Sin embargo, el crecimiento salarial se ha mantenido elevado.

En conjunto, consideramos que las condiciones monetarias son demasiado restrictivas. La inflación general y la subyacente han caído 3,0 y 2,5 puntos porcentuales respectivamente en los últimos 12 meses. Las expectativas de inflación han descendido a niveles próximos al objetivo de inflación del BCE. En este entorno, unos tipos de interés oficiales constantes o en ligero descenso conllevan el riesgo de una subida de los tipos reales.

En nuestra opinión, el BCE debería reconocer que unos salarios reales más altos y un consumo privado más fuerte no bastan para una recuperación económica sostenible. La eurozona necesita desesperadamente un mayor gasto en inversión, no sólo como fuente de demanda, sino también para acelerar el crecimiento de la productividad. En consecuencia, esperamos tres recortes de tipos de 25 puntos básicos este año, en septiembre, octubre y diciembre. Somos conscientes de que pocos miembros del Consejo de Gobierno comparten nuestra opinión pesimista y de que los mercados monetarios están valorando sólo 63 puntos básicos de recortes, lo que refleja las mismas probabilidades de dos o tres recortes de 25 puntos básicos.

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico de Precio: Los compradores apuntan a 1.1900

El EUR/USD mantiene ganancias cerca de máximos de varios años, cotizando alrededor de 1.1800 y dirigiéndose hacia el máximo de septiembre de 2021 de 1.1908. El par está en riesgo de corregir condiciones de sobrecompra, pero aún son probables máximos más altos.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.