Pronóstico del Precio del Dólar australiano: Se podría estar formando un movimiento correctivo

- El AUD/USD finalmente revisita la barrera de 0.7000 y un poco más arriba el miércoles.

- La venta del Dólar estadounidense encuentra algo de respiro antes de la reunión de la Fed.

- Los datos de inflación de Australia parecen reforzar la idea de un aumento de tasas por parte del RBA la próxima semana.

A pesar del pequeño retroceso, las perspectivas para el AUD/USD siguen inclinadas hacia ganancias adicionales en el horizonte a corto plazo, ayudadas por la renovada debilidad del Dólar y la probabilidad de un aumento de tasas de interés por parte del RBA en su reunión del 3 de febrero.

El Dólar australiano (AUD) se basó en su reciente fortaleza el miércoles, elevando el AUD/USD al nivel psicológicamente importante de 0.7000 por primera vez en un tiempo, aunque algo de impulso se desvaneció poco después.

Esa pérdida de impulso se produjo cuando el Dólar estadounidense (USD) experimentó un marcado rebote, recuperando parte de su reciente caída de varios días mientras los mercados se posicionaban antes de la próxima reunión del Comité Federal de Mercado Abierto (FOMC).

Australia: enfriándose, no quebrándose

Los datos australianos recientes pueden no haber impresionado a primera vista, pero aún apuntan a una economía que se enfría suavemente en lugar de desmoronarse. En este sentido, el impulso de crecimiento ha disminuido, pero la narrativa más amplia de un aterrizaje suave sigue intacta.

Las encuestas del Índice de Gerentes de Compras (PMI) de enero refuerzan esa visión. Tanto la actividad manufacturera como la de servicios mejoraron y se mantuvieron cómodamente en territorio de expansión, con lecturas de 52.4 y 56.0, respectivamente. Las ventas minoristas continúan manteniéndose razonablemente bien, y aunque el superávit comercial se redujo a 2.936 millones de AUD en noviembre, sigue siendo firmemente positivo.

El crecimiento económico se está enfriando, pero solo gradualmente. El Producto Interno Bruto (PIB) creció un 0.4% intertrimestral en el período de julio a septiembre, por debajo del 0.7% anterior. En términos anuales, el crecimiento se mantuvo estable en 2.1%, exactamente en línea con las proyecciones del RBA.

El mercado laboral sigue siendo un claro punto brillante. El empleo aumentó en 65.2K en diciembre, mientras que la tasa de desempleo bajó inesperadamente al 4.1% desde el 4.3%.

Sin embargo, la inflación sigue siendo la pieza incómoda del rompecabezas. El Índice de Precios al Consumidor (IPC) de diciembre sorprendió al alza, con la inflación general saltando al 3.8% interanual desde el 3.4% anterior. La media recortada relevante para la política se situó en 3.3% respecto al año anterior, igualando el consenso y ligeramente por encima del 3.2% de noviembre, pero crucialmente superando la propia previsión del RBA del 3.2% para diciembre. En términos trimestrales, la inflación de la media recortada aumentó al 3.4% interanual en el cuarto trimestre, su nivel más alto desde el tercer trimestre de 2024. Esa combinación mantiene firme el caso para un aumento de 25 puntos básicos en la reunión del 3 de febrero.

China: apoyo constante, sin chispa

China continúa proporcionando un trasfondo de apoyo para el AUD, aunque sin los fuegos artificiales vistos en aumentos anteriores.

La economía creció a un ritmo anualizado del 4.5% en el cuarto trimestre de octubre a diciembre, con un crecimiento trimestral del 1.2%. Las ventas minoristas aumentaron un 0.9% en los últimos doce meses en diciembre. Lecturas sólidas, pero no del tipo que típicamente desencadenan fuertes rallys del AUD.

Datos más recientes apuntan a una estabilización en lugar de una aceleración. Tanto el PMI manufacturero oficial como el índice Caixin volvieron a entrar en territorio de expansión en 50.1 en diciembre. La actividad de servicios también mejoró, con el PMI no manufacturero en 50.2 y el PMI de servicios de Caixin manteniéndose en un saludable 52.0.

El comercio fue uno de los pocos puntos claros: el superávit se amplió drásticamente a 114.1 mil millones de dólares en diciembre, ayudado por un aumento cercano al 7% en las exportaciones junto con un sólido aumento del 5.7% en las importaciones.

Sin embargo, la inflación sigue siendo una imagen mixta, ya que la inflación de precios al consumidor se mantuvo sin cambios en 0.8% interanual en diciembre, mientras que los precios de los productores se mantuvieron en territorio negativo en -1.9%, un recordatorio de que las presiones deflacionarias no han desaparecido por completo.

Por ahora, el Banco Popular de China (PBoC) se mantiene en una postura cautelosa. Las tasas de interés preferenciales de los préstamos (LPR) se dejaron sin cambios a principios de enero en 3.00% para el plazo de un año y 3.50% para el de cinco años, reforzando las expectativas de que el apoyo a la política seguirá siendo gradual en lugar de agresivo.

RBA: sin prisa, sin pivote

El RBA adoptó un tono firme en su reunión de diciembre, manteniendo la Tasa de Efectivo Oficial (OCR) sin cambios en 3.60% y señalando poca urgencia para ajustar la política.

La gobernadora Michele Bullock se opuso a las expectativas de recortes de tasas a corto plazo, dejando claro que la Junta está cómoda manteniendo las tasas más altas por más tiempo y está lista para endurecer aún más si la inflación resulta obstinada.

Las actas de diciembre añadieron algo de matiz, revelando un debate interno sobre si las condiciones financieras son lo suficientemente restrictivas. Esa discusión mantiene los recortes de tasas firmemente en la categoría de "no garantizados".

Sin embargo, y tras los últimos datos de inflación, los mercados están valorando aproximadamente un 71% de probabilidad de una subida de tasas en la reunión de la próxima semana, con casi 54 puntos básicos de endurecimiento descontados para fin de año.

Posicionamiento: el sentimiento mejora, pero la cautela persiste

Los datos de posicionamiento sugieren que lo peor del sentimiento bajista hacia el AUD puede haber quedado atrás, incluso si la confianza sigue siendo escasa. Las cifras de la Comisión de Comercio de Futuros de Materias Primas (CFTC) para la semana que finalizó el 20 de enero muestran que las posiciones cortas especulativas netas se redujeron a alrededor de 14K contratos, el posicionamiento más negativo desde finales de septiembre de 2024.

El interés abierto también ha aumentado ligeramente a aproximadamente 230.6K contratos, lo que sugiere que está volviendo cierta participación nueva al mercado. Dicho esto, esto aún parece más un reenganche tentativo que un cambio completo hacia una convicción alcista.

Qué observar a continuación

A corto plazo: Las publicaciones de datos de EE.UU., los titulares sobre aranceles y la próxima reunión de la Fed probablemente impulsarán el lado del USD de la historia. En el frente doméstico, la decisión sobre tasas del RBA de la próxima semana será clave para determinar si el AUD puede capitalizar las ganancias recientes.

Riesgos: El AUD sigue siendo altamente sensible a los cambios en el sentimiento de riesgo global. Cualquier movimiento brusco de aversión al riesgo, preocupaciones renovadas sobre China, o un rebote más fuerte de lo esperado en el USD podrían frenar rápidamente cualquier avance adicional.

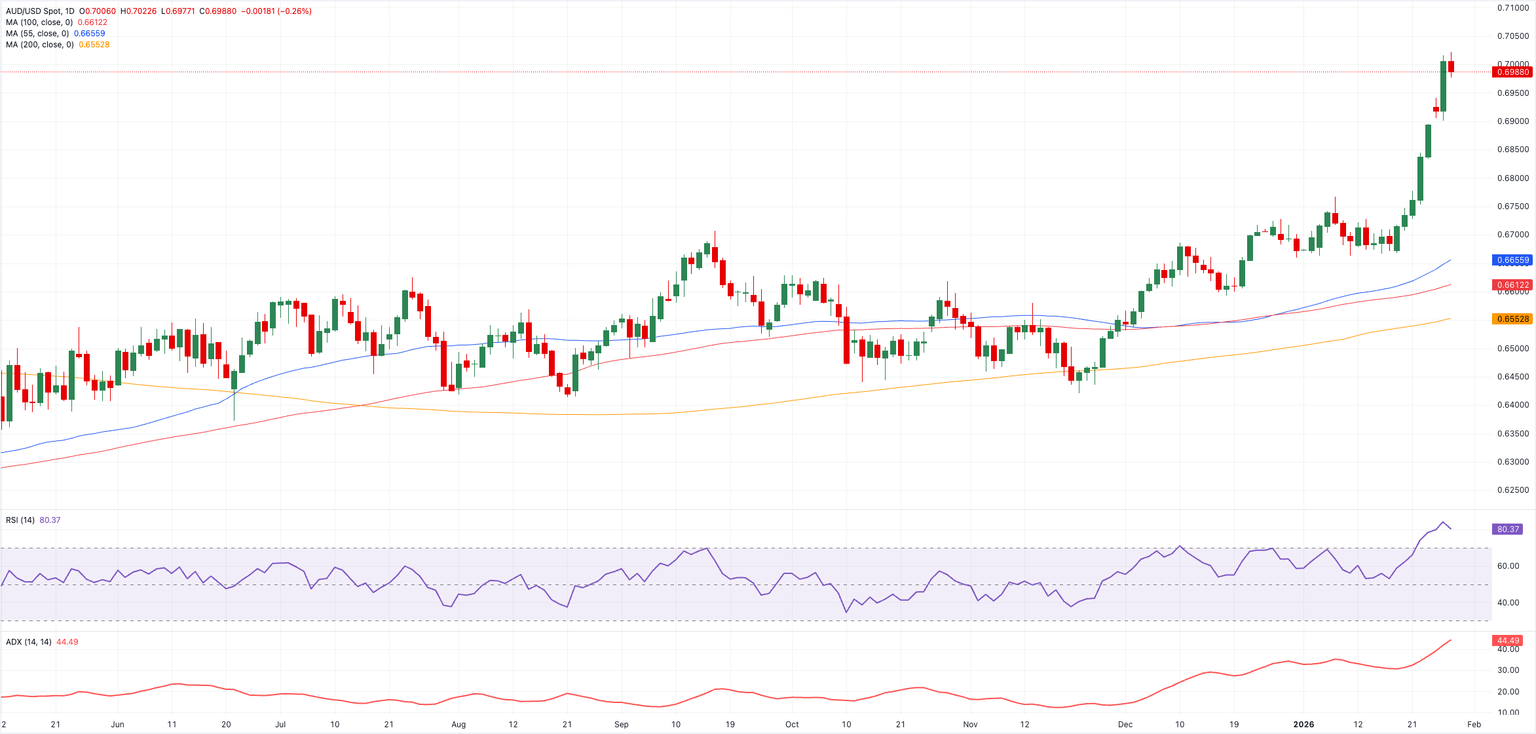

Paisaje técnico

El AUD/USD finalmente ha probado la clave barrera de 0.7000, aunque ha estado bajo cierta presión a la baja desde entonces. La actual condición de sobrecompra sigue reforzando el caso para una "corrección técnica" a corto plazo.

Desde la perspectiva alcista, el superamiento del techo de 2026 en 0.7022 (28 de enero) podría exponer un probable movimiento hacia el máximo de 2023 en 0.7157 (2 de febrero).

En la dirección opuesta, hay un soporte inicial en el mínimo de 2026 en 0.6663 (9 de enero) antes de las SMAs de 55 días y 100 días en 0.6649 y 0.6609, respectivamente. Por debajo de aquí se encuentra la crítica SMA de 200 días en 0.6548 antes del suelo de noviembre en 0.6421 (21 de noviembre).

Mientras tanto, los avances adicionales siguen en la agenda siempre que el par se negocie por encima de su SMA de 200 días.

Además, los indicadores de impulso siguen firmes, aunque indican cierta cautela: el Índice de Fuerza Relativa (RSI) se mantiene bien en la región de sobrecompra por encima del nivel 80, mientras que el Índice Direccional Promedio (ADX) cerca de 43 sugiere que la tendencia actual sigue siendo fuerte.

Conclusión

El AUD/USD sigue estrechamente vinculado al sentimiento de riesgo global y al camino económico de China. Se necesitaría una ruptura sostenida por encima de 0.7000 para ofrecer una señal alcista más clara.

Por ahora, un USD más débil, datos domésticos estables, aunque poco espectaculares, una RBA inclinada hacia un endurecimiento renovado y un apoyo modesto de China mantienen la tendencia inclinada hacia ganancias adicionales.

GUERRA COMERCIAL ENTRE EEUU Y CHINA - Preguntas Frecuentes

En términos generales, "trade war" es una guerra comercial, un conflicto económico entre dos o más países debido al extremo proteccionismo de una de las partes. Implica la creación de barreras comerciales, como aranceles, que resultan en contrabarreras, aumentando los costos de importación y, por ende, el coste de la vida.

Un conflicto económico entre Estados Unidos (EE.UU.) y China comenzó a principios de 2018, cuando el presidente Donald Trump estableció barreras comerciales contra China, alegando prácticas comerciales desleales y robo de propiedad intelectual por parte del gigante asiático. China tomó medidas de represalia, imponiendo aranceles a múltiples productos estadounidenses, como automóviles y soja. Las tensiones escalaron hasta que los dos países firmaron el acuerdo comercial Fase Uno entre EE.UU. y China en enero de 2020. El acuerdo requería reformas estructurales y otros cambios en el régimen económico y comercial de China y pretendía restaurar la estabilidad y la confianza entre las dos naciones. La pandemia de Coronavirus desvió la atención del conflicto. Sin embargo, vale la pena mencionar que el presidente Joe Biden, quien asumió el cargo después de Trump, mantuvo los aranceles y hasta añadió algunos gravámenes adicionales.

El regreso de Donald Trump a la Casa Blanca como el 47º presidente de EE.UU. ha desatado una nueva ola de tensiones entre los dos países. Durante la campaña electoral de 2024, Trump se comprometió a imponer aranceles del 60% a China una vez que regresara al cargo, lo que hizo el 20 de enero de 2025. Se espera que la guerra comercial entre EE.UU. y China se reanude donde se dejó, con políticas de represalia que afectan el panorama económico global en medio de interrupciones en las cadenas de suministro globales, lo que resulta en una reducción del gasto, particularmente en inversión, y alimentando directamente la inflación del índice de precios al consumidor.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.