Pronóstico del Dólar australiano: Se proyecta un panorama negativo por debajo de la SMA de 200 días

- El AUD/USD reanuda su caída el jueves, revisitando la zona de 0.6470.

- El Dólar estadounidense enfrenta un sesgo a la baja renovado y corrige desde los máximos recientes.

- El superávit comercial australiano se amplió a casi 4.000 millones A$ en septiembre.

El Dólar australiano (AUD) rápidamente desvaneció las ganancias del miércoles, obligando al AUD/USD a reanudar su movimiento semanal a la baja y a retroceder por debajo de la clave zona de soporte de 0.6500 una vez más.

El retroceso se produce tras otro día bajista en el Dólar estadounidense (USD), con los operadores asegurando beneficios tras su reciente fuerte rebote. Al mismo tiempo, las expectativas de un recorte de tasas en diciembre por parte de la Reserva Federal (Fed) se están desvaneciendo rápidamente, lo que debería mantener algo contenida la caída.

Mientras tanto, el prolongado cierre del gobierno de EE.UU., ahora oficialmente el más largo registrado, mantiene el sentimiento de riesgo en tensión, con pocas señales de un avance a la vista.

La economía de Australia: Estable, pero mostrando algunas grietas

La economía de Australia no está exactamente funcionando a toda máquina, pero está haciendo mejor de lo que muchos esperaban. Los últimos PMIs de octubre fueron una mezcla: la manufactura cayó por debajo de 50 a 49.7 (desde 51.4), mientras que los servicios subieron a 53.1 (desde 52.4).

Las ventas minoristas aumentaron un 1.2% en junio, y el superávit comercial de septiembre se amplió drásticamente a 3.938 millones A$. La inversión empresarial también se recuperó en el segundo trimestre, ayudando al PIB a crecer un 0.6% intertrimestral y un 1.1% interanual. No es espectacular, pero es suficiente para mostrar que aún hay algo de vida en la economía.

Dicho esto, el mercado laboral está comenzando a enfriarse un poco: la tasa de desempleo subió al 4.5% en septiembre (desde 4.3%), y el crecimiento del empleo se desaceleró a 14.9K. Nada dramático aún, pero el impulso de contratación parece estar perdiendo algo de ritmo.

El RBA se mantiene cauteloso

El Banco de la Reserva de Australia (RBA) mantuvo las tasas estables en 3.60% por segunda reunión consecutiva el martes, justo en línea con las expectativas. El mensaje fue claro: no hay prisa por moverse en ninguna dirección.

El RBA señaló que la inflación sigue siendo un poco pegajosa, pero el mercado laboral sigue ajustado a pesar del leve aumento en el desempleo. La gobernadora Michele Bullock describió la postura actual como "bastante cerca de neutral", sin una fuerte inclinación hacia el endurecimiento o el aflojamiento.

También recordó a los mercados que los 75 puntos básicos de recortes ya entregados no se han filtrado completamente a través de la economía aún. Los responsables de la política están observando de cerca para ver si la demanda comienza a adelantarse a la oferta.

Por ahora, los mercados están valorando alrededor de 4 puntos básicos de aflojamiento para la reunión del 9 de diciembre, y aproximadamente 20 puntos básicos para principios de 2026.

China sigue marcando el ritmo

Las perspectivas de Australia siguen estando estrechamente ligadas al desempeño de China. El PIB chino creció un 4.0% interanual en el tercer trimestre, mientras que las ventas minoristas aumentaron un 3.0%. El PMI manufacturero de RatingDog se redujo a 50.6, y el PMI de servicios cayó a 52.6 en octubre, señales de que el impulso del crecimiento se está enfriando.

El superávit comercial de China también se redujo de 103.33 mil millones de dólares a 90.45 mil millones de dólares en septiembre, mientras que el IPC se mantuvo en territorio negativo en -0.3% interanual.

Anteriormente en octubre, el Banco Popular de China (PBoC) mantuvo sus tasas de interés preferenciales de préstamos (LPR) sin cambios en 3.00% (a un año) y 3.50% (a cinco años), como se esperaba.

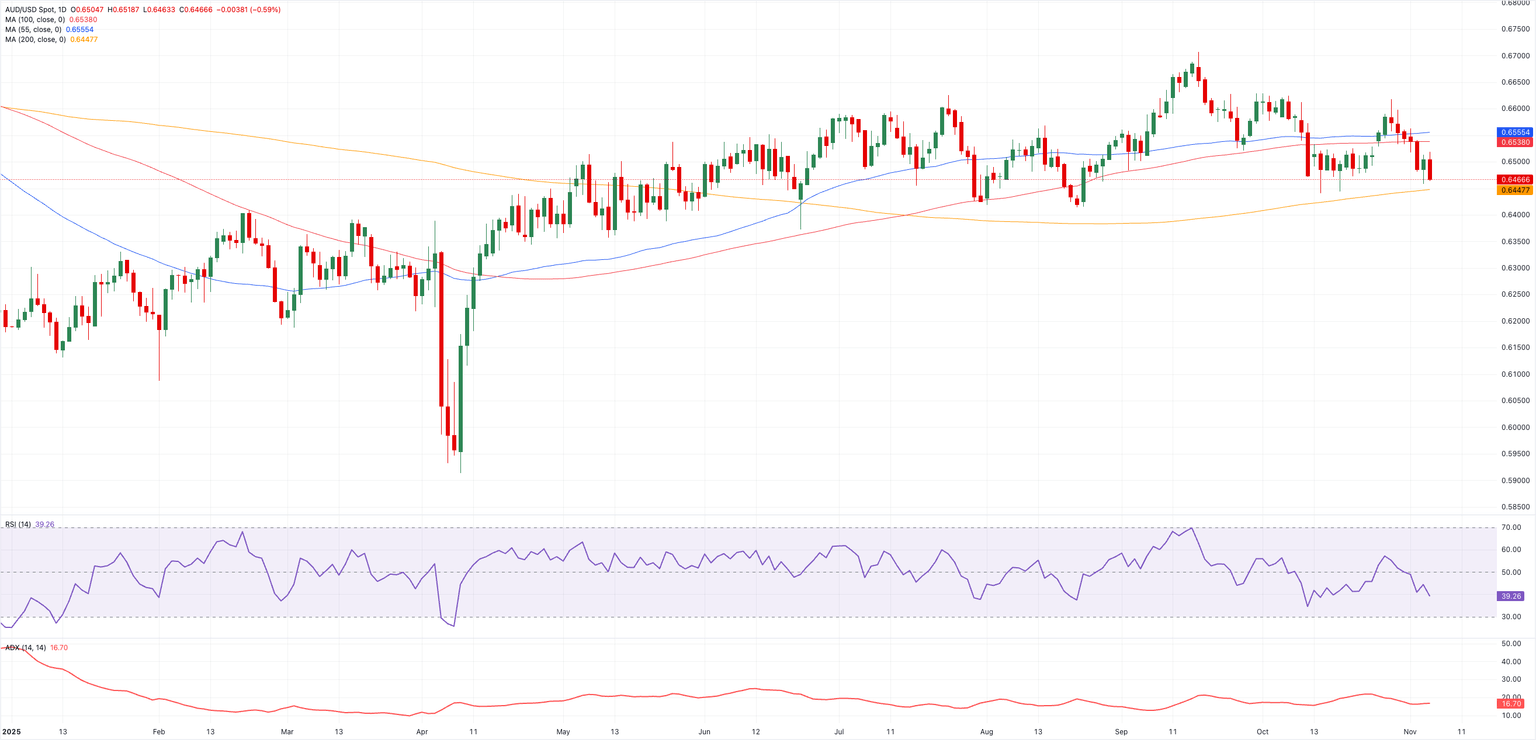

Perspectiva técnica

La perspectiva a corto plazo para el AUD/USD ahora parece deteriorada, allanando el camino para más pérdidas, mientras que un desafío a la clave SMA de 200 días justo por debajo de 0.6450 regresa al radar.

Así, la pérdida de la SMA de 200 días podría allanar el camino para una prueba de la base de octubre en 0.6440 (14 de octubre), secundada por el suelo de agosto en 0.6414 (21 de agosto), y el mínimo de junio de 0.6372 (23 de junio).

Por el contrario, se espera que el par alcance su primer obstáculo en el máximo de octubre de 0.6629 (1 de octubre). Una vez que se supere este nivel, el siguiente obstáculo aparece en el techo de 2025 de 0.6707 (17 de septiembre), antes del máximo de 2024 en 0.6942 (30 de septiembre), todo antes del hito de 0.7000.

Además, los indicadores de impulso siguen siendo bajistas: el Índice de Fuerza Relativa (RSI) rompe por debajo del nivel 40, sugiriendo que son probables pérdidas adicionales, mientras que el Índice Direccional Promedio (ADX) por encima de 16 señala la ausencia de una tendencia fuerte.

Conclusión

Por ahora, el AUD/USD sigue atrapado en un territorio familiar entre 0.6400 y 0.6700, esperando una chispa, ya sea datos de China, el próximo movimiento de la Fed, el tono del RBA, o un cambio en la narrativa comercial más amplia entre EE.UU. y China.

GUERRA COMERCIAL ENTRE EEUU Y CHINA - Preguntas Frecuentes

En términos generales, "trade war" es una guerra comercial, un conflicto económico entre dos o más países debido al extremo proteccionismo de una de las partes. Implica la creación de barreras comerciales, como aranceles, que resultan en contrabarreras, aumentando los costos de importación y, por ende, el coste de la vida.

Un conflicto económico entre Estados Unidos (EE.UU.) y China comenzó a principios de 2018, cuando el presidente Donald Trump estableció barreras comerciales contra China, alegando prácticas comerciales desleales y robo de propiedad intelectual por parte del gigante asiático. China tomó medidas de represalia, imponiendo aranceles a múltiples productos estadounidenses, como automóviles y soja. Las tensiones escalaron hasta que los dos países firmaron el acuerdo comercial Fase Uno entre EE.UU. y China en enero de 2020. El acuerdo requería reformas estructurales y otros cambios en el régimen económico y comercial de China y pretendía restaurar la estabilidad y la confianza entre las dos naciones. La pandemia de Coronavirus desvió la atención del conflicto. Sin embargo, vale la pena mencionar que el presidente Joe Biden, quien asumió el cargo después de Trump, mantuvo los aranceles y hasta añadió algunos gravámenes adicionales.

El regreso de Donald Trump a la Casa Blanca como el 47º presidente de EE.UU. ha desatado una nueva ola de tensiones entre los dos países. Durante la campaña electoral de 2024, Trump se comprometió a imponer aranceles del 60% a China una vez que regresara al cargo, lo que hizo el 20 de enero de 2025. Se espera que la guerra comercial entre EE.UU. y China se reanude donde se dejó, con políticas de represalia que afectan el panorama económico global en medio de interrupciones en las cadenas de suministro globales, lo que resulta en una reducción del gasto, particularmente en inversión, y alimentando directamente la inflación del índice de precios al consumidor.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.