Pronóstico de Precio del Dólar Australiano: ¿Próximo objetivo al alza… la luna?

- El AUD/USD supera la barrera de 0.6900 con convicción el lunes.

- El Dólar estadounidense se mantiene a la defensiva, presionado por las conversaciones sobre la intervención del BoJ.

- Los datos de inflación de Australia podrían ser clave para la reunión del RBA de la próxima semana.

El AUD/USD mantiene su racha positiva hasta ahora, abriendo la puerta a un posible desafío del umbral clave de 0.7000 en el horizonte a corto plazo, siempre respaldado por la debilidad del USD, la mejora generalizada en el espacio asociado al riesgo y las perspectivas de que el RBA podría embarcarse pronto en otro ciclo de endurecimiento.

El Dólar australiano (AUD) comienza la semana con buen pie, con su tendencia alcista en curso mostrando pocas señales de perder impulso. Esto está empujando al AUD/USD a una sexta ganancia diaria consecutiva y, notablemente, de vuelta por encima de la marca de 0.6900 por primera vez desde octubre de 2024.

Este movimiento es casi en su totalidad una historia del Dólar estadounidense (USD). La debilidad generalizada en el Dólar, ayudada por un mejor estado de ánimo de riesgo, sigue haciendo el trabajo pesado. El sentimiento de los inversores se mantiene optimista tras los comentarios de Trump en Davos la semana pasada, mientras que las tensiones relacionadas con Groenlandia también se han enfriado, eliminando otra capa de soporte para el USD.

Australia: Impulso a la baja, pero con una base estable

Los últimos datos de Australia no han emocionado, pero tampoco apuntan a problemas. El impulso se mantiene estable, sí, pero la imagen más amplia sigue pareciendo un aterrizaje suave.

Ese tema se refleja en las cifras del Índice de Gerentes de Compras (PMI) de enero, ya que tanto el Manufacturero como el de Servicios mejoraron y se mantuvieron cómodamente en territorio de expansión, en 52.4 y 56.0 respectivamente. Las ventas minoristas se mantienen razonablemente bien, y aunque el superávit comercial se redujo a 2.936 millones de AUD en noviembre, sigue firmemente en números positivos.

El crecimiento económico se está enfriando, aunque solo gradualmente. De hecho, el Producto Interno Bruto (PIB) creció un 0.4% intertrimestral en el período de julio a septiembre, disminuyendo desde el 0.7% anterior. En términos anuales, el PIB se mantuvo estable en 2.1%, coincidiendo con las proyecciones del Banco de la Reserva de Australia (RBA).

El mercado laboral sigue siendo un punto brillante. El empleo aumentó en 65.2K en diciembre, y la tasa de desempleo bajó inesperadamente al 4.1% desde el 4.3%.

La inflación sigue siendo la parte más incómoda de la historia. Hay progreso, pero es lento. La inflación del Índice de Precios al Consumidor (IPC) general se redujo al 3.4% en noviembre, mientras que el promedio recortado bajó al 3.2%, aún por encima del rango objetivo del RBA. Un pequeño aspecto positivo provino de la encuesta del Instituto de Melbourne, donde las expectativas de inflación del consumidor bajaron al 4.6% desde el 4.7%.

China: Apoyo sin fuegos artificiales

China sigue ofreciendo apoyo subyacente al AUD, aunque no con el impacto visto en ciclos anteriores.

La economía creció a un ritmo anualizado del 4.5% en el trimestre de octubre a diciembre, con un crecimiento trimestral del 1.2%. Las ventas minoristas aumentaron un 0.9% en un año hasta diciembre. Números sólidos, pero no del tipo que tienden a provocar fuertes rallys del AUD.

Los indicadores más recientes apuntan a una estabilización: tanto el PMI manufacturero oficial como el índice Caixin volvieron a entrar en expansión en 50.1 en diciembre. La actividad de servicios también mejoró, con el PMI no manufacturero en 50.2 y el PMI de Servicios Caixin manteniéndose en un saludable 52.0.

El comercio fue el destacado. El superávit se amplió a 114.1 mil millones de dólares en diciembre, impulsado por un aumento de casi el 7% en las exportaciones y un robusto incremento del 5.7% en las importaciones.

La inflación sigue siendo mixta. La inflación del IPC se mantuvo sin cambios en 0.8% interanual en diciembre, mientras que la inflación del Índice de Precios de Producción (IPP) se mantuvo negativa en -1.9%, destacando que las presiones deflacionarias no han desaparecido por completo.

Por ahora, el Banco Popular de China (PBoc) se mantiene en un enfoque cauteloso: las tasas de interés preferenciales de los préstamos (LPR) se dejaron sin cambios a principios de enero en 3.00% para el plazo de un año y 3.50% para el de cinco años, reforzando las expectativas de que el apoyo a la política seguirá siendo gradual en lugar de contundente.

RBA: La autoridad monetaria está cómoda manteniendo la línea

El RBA adoptó un tono firme en su reunión de diciembre, manteniendo su Tasa de Efectivo Oficial (OCR) sin cambios en 3.60% y señalando que no hay una verdadera urgencia para ajustar la política.

La Gobernadora Michele Bullock se opuso a las expectativas de recortes de tasas a corto plazo, dejando claro que la Junta está cómoda manteniendo las tasas más altas por más tiempo y está preparada para endurecer aún más si la inflación se niega a cooperar.

Las actas de la reunión de diciembre añadieron algo de matiz, revelando un debate sobre si las condiciones financieras son lo suficientemente restrictivas. Esa discusión mantiene los recortes de tasas firmemente en la categoría de "no garantizados".

La atención ahora se centra en la impresión del IPC medio recortado del cuarto trimestre que se publicará más adelante esta semana, lo que podría ser un insumo clave para la próxima fase del debate sobre la política.

Aun así, los mercados están valorando actualmente aproximadamente un 63% de probabilidad de una subida de tasas en la reunión del 3 de febrero, con cerca de 70 puntos básicos de endurecimiento ya incorporados para fin de año.

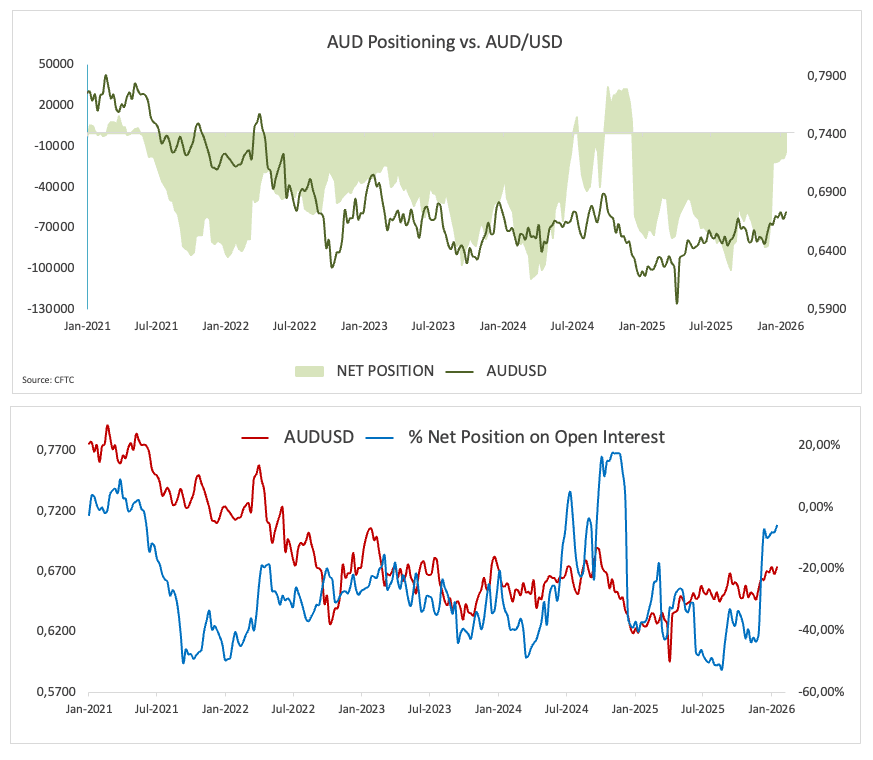

Posicionamiento: La presión disminuye, hay un ligero optimismo

Los datos de posicionamiento sugieren que lo peor del estado de ánimo bajista puede haber quedado atrás, aunque la convicción sigue siendo escasa. Los datos de la Comisión de Comercio de Futuros de Materias Primas (CFTC) para la semana que finalizó el 20 de enero muestran que las posiciones cortas netas especulativas en el AUD se recortaron a alrededor de 14K contratos, la lectura menos negativa desde finales de septiembre de 2024.

El interés abierto también ha aumentado, subiendo a aproximadamente 230.6K contratos. Eso sugiere un nuevo compromiso, pero en general la imagen sigue inclinándose más hacia la cautela que hacia un entusiasmo alcista absoluto.

¿Qué podría inclinar la balanza a continuación?

A corto plazo: las publicaciones de datos de EE.UU., los titulares relacionados con aranceles y la próxima reunión de la Fed probablemente dominarán el lado del USD de la ecuación. A nivel nacional, los datos de inflación del 28 de enero serán la publicación clave antes de la decisión sobre tasas del RBA de la próxima semana.

Riesgos: El AUD sigue siendo altamente sensible al sentimiento de riesgo global. Cualquier cambio brusco hacia la aversión al riesgo, preocupaciones renovadas sobre China, o un rebote más fuerte de lo esperado en el USD podrían rápidamente limitar las ganancias adicionales.

Imagen técnica

El movimiento alcista del AUD/USD parece imparable por ahora. Sin embargo, a medida que el par entra más en territorio de sobrecompra, se espera que la idea de una corrección técnica gane tracción.

Lo siguiente en la agenda es el umbral de 0.7000, mientras que la ruptura por encima de este nivel debería encontrar el siguiente obstáculo relevante no antes del techo de 2023 en 0.7157 (2 de febrero).

Hablando sobre la probabilidad de un movimiento correctivo, el mínimo hasta ahora de 2026 en 0.6663 (9 de enero) surge como una contención inmediata, aunque menor. Abajo de aquí se encuentra el mínimo semanal en 0.6592 (18 de diciembre), un nivel reforzado por la proximidad de las SMA temporales de 55 días y 100 días en la banda de 0.6630-0.6600. Una caída más profunda podría llevar al precio a desafiar su SMA crítica de 200 días en 0.6542 antes del suelo de noviembre en 0.6421 (21 de noviembre).

Mirando el panorama más amplio, es probable que se produzcan más ganancias mientras se mantenga por encima de sus SMAs de 200 semanas y 200 días en 0.6618 y 0.6542.

Mientras tanto, los indicadores de impulso parecen alcistas, con cautela: el Índice de Fuerza Relativa (RSI) se mantiene muy sobrecomprado cerca del nivel 80, mientras que el Índice Direccional Promedio (ADX) por encima de 37 sugiere una tendencia robusta.

-1769445012093-1769445012098.png&w=1536&q=95)

Conclusión

El AUD/USD sigue estrechamente vinculado al sentimiento de riesgo global y a la trayectoria económica de China. Se necesitaría una ruptura sostenida por encima de 0.7000 para enviar una señal alcista más clara.

Por ahora, un USD volátil, datos domésticos estables, aunque poco espectaculares, un RBA que planea comenzar a endurecer su política monetaria y un respaldo modesto de China mantienen la inclinación sesgada hacia más ganancias.

Inflación - Preguntas Frecuentes

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla. Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.