Primero Venezuela, ahora Irán: La guerra energética entre EE.UU. y China se intensifica

A primera vista, la última escalada que involucra a Estados Unidos con Irán y Venezuela parece ser otro capítulo en una larga historia geopolítica. Pero, visto a través de un lente estratégico más amplio, puede estar desarrollándose algo más: la Energía.

Detrás de la presión diplomática, las amenazas de sanciones y las tensiones regionales se encuentra una realidad más silenciosa: el ascenso económico de China sigue dependiendo profundamente de asegurar el acceso a la energía importada.

Y esa vulnerabilidad no pasa desapercibida para Washington.

La línea de vida energética de China

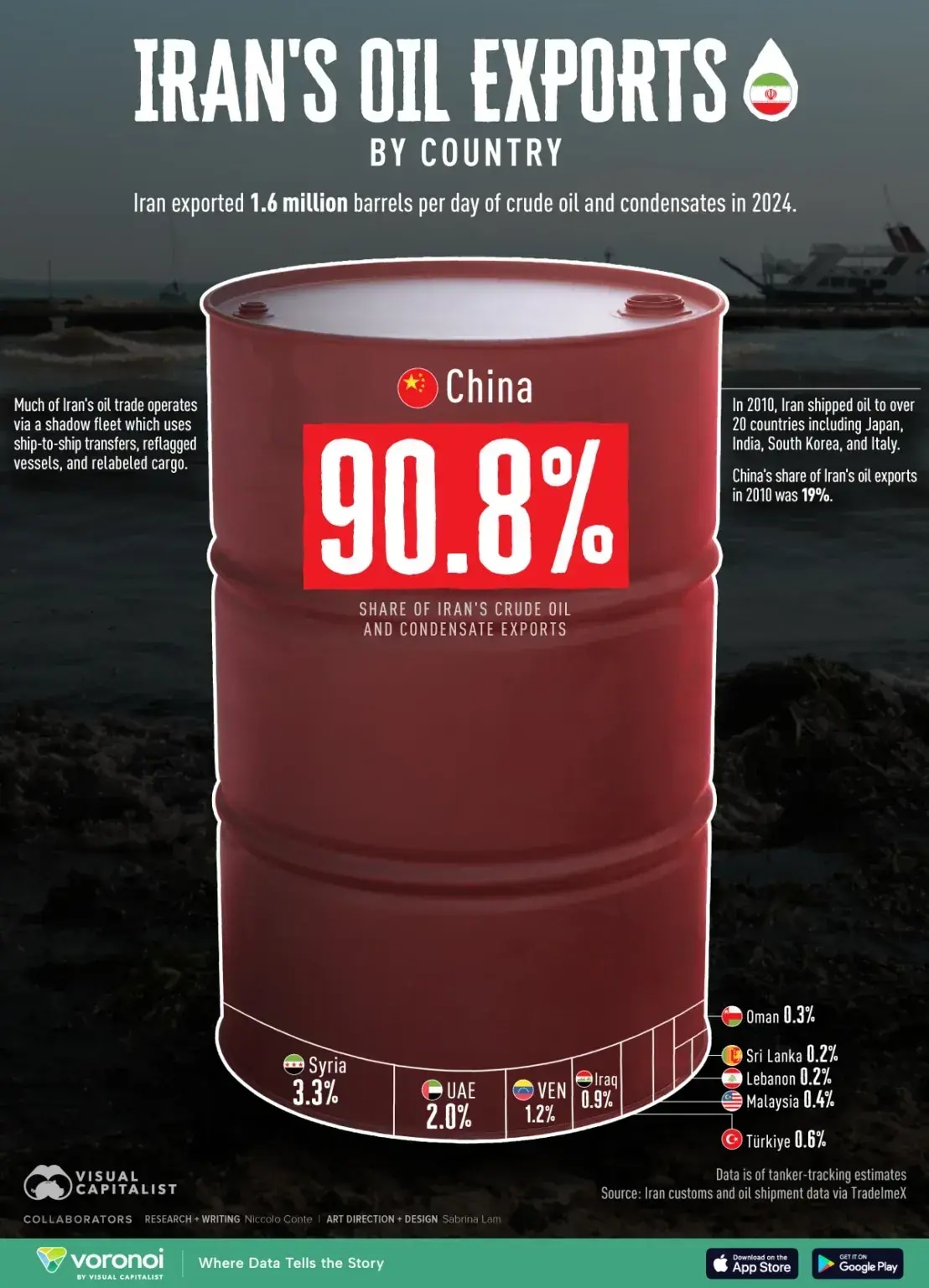

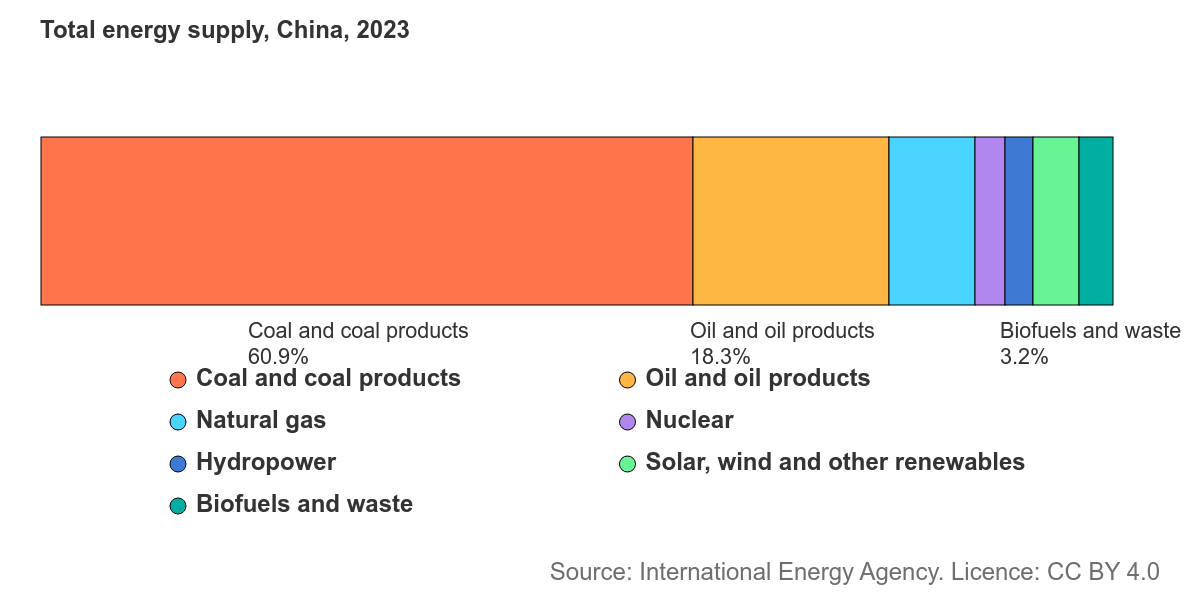

China se sitúa en el centro de la demanda energética global. Es el mayor importador de petróleo del mundo y uno de los consumidores de Gas Natural Licuado (GNL) de más rápido crecimiento. Una parte considerable de esas importaciones proviene de regiones que ahora están en el corazón de las crecientes tensiones geopolíticas.

El crudo iraní se ha convertido cada vez más en una fuente clave de suministro con descuento para los refinadores chinos. El petróleo pesado venezolano desempeña un papel similar para ciertos procesos industriales. Además, los productores de Oriente Medio siguen siendo centrales para la estrategia de seguridad energética más amplia de China.

Gran parte de esa energía fluye a través de corredores frágiles, siendo el Estrecho de Ormuz uno de los puntos críticos más importantes en el comercio energético global.

Cuando tanto suministro viaja a través de un puñado de rutas sensibles, el equilibrio de poder se desplaza. La seguridad energética se convierte no solo en un tema económico, sino en uno geopolítico.

Presión en los márgenes

Las recientes acciones de EE.UU. dirigidas a los flujos energéticos iraníes y venezolanos a menudo se presentan como aplicación de sanciones o parte de una estrategia de seguridad regional más amplia. Pero las implicaciones se extienden mucho más allá de esos objetivos inmediatos.

Cualquier interrupción o restricción del suministro de esas fuentes obliga a los compradores a regresar al mercado global. Para China, eso significa enfrentar una competencia más dura por los barriles y cargamentos de GNL disponibles.

En la práctica, eso generalmente se traduce en dos opciones: pagar precios más altos o apresurarse a asegurar suministros alternativos. De cualquier manera, la presión se acumula gradualmente en los márgenes del sistema energético global.

Los costos de energía importan enormemente para una economía construida sobre la producción industrial, la manufactura pesada y la competitividad en exportaciones. Esto se debe a que los costos de insumos más altos eventualmente se reflejan en algún lugar: en márgenes, en inflación o en un crecimiento más lento.

La energía como competencia estratégica

La idea de que la energía puede servir como una herramienta geopolítica no es nueva. Pero en una era de rivalidad estratégica entre Washington y Pekín, el acceso a combustible asequible se convierte en más que una simple cuestión económica.

Se convierte en una palanca.

Restringir los flujos de energía no requiere un bloqueo total. A veces, simplemente requiere ajustar el suministro en el margen, aumentando la incertidumbre o incrementando los costos de transporte y seguros.

Con el tiempo, esas presiones se acumulan.

Efectos en las materias primas y las divisas

Si los costos de energía aumentan estructuralmente para China, los efectos no se limitarían al crecimiento interno.

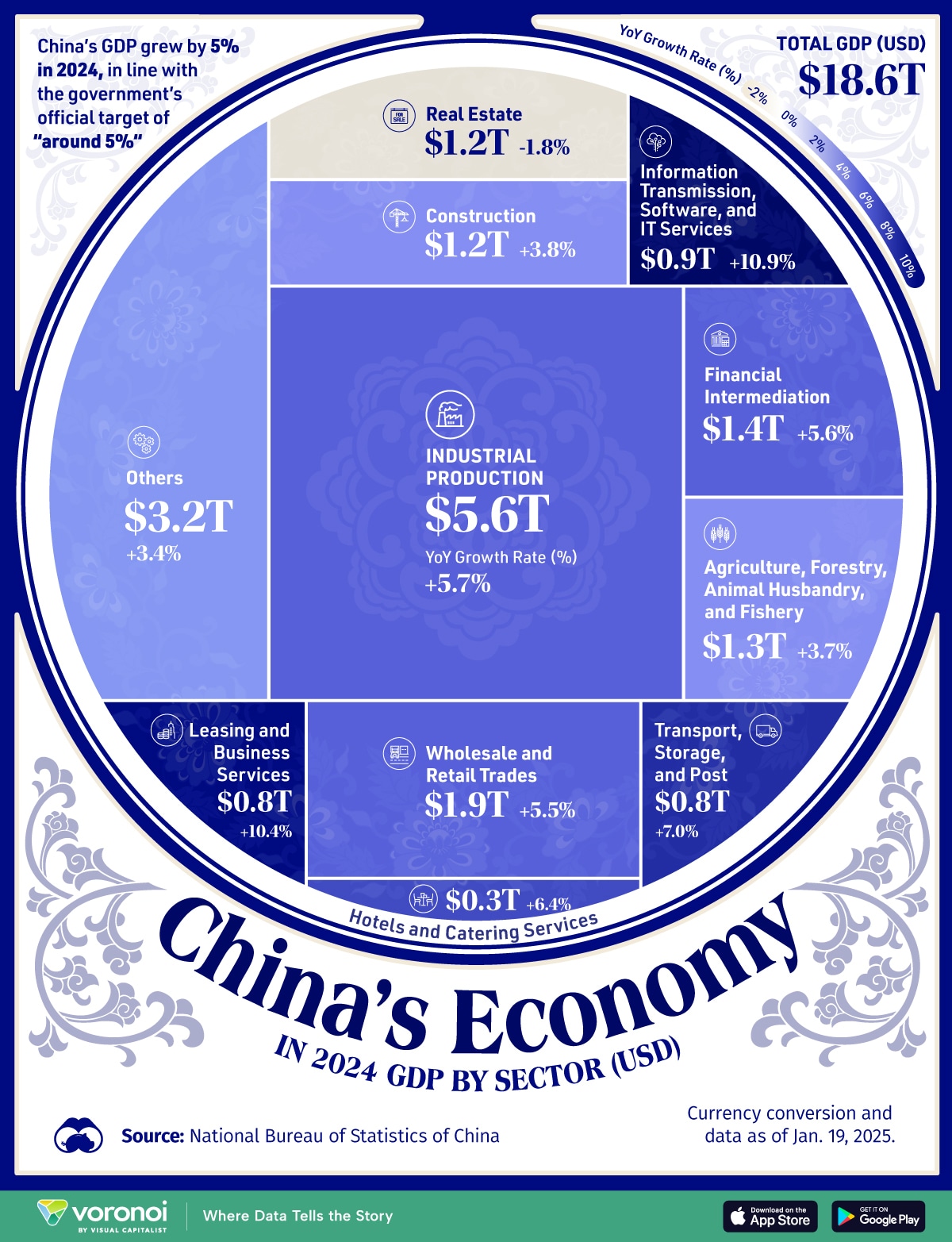

China se sitúa en el centro del ecosistema global de materias primas. Su demanda influye en mercados que van desde el mineral de hierro y el cobre hasta el GNL y el carbón.

Un estrangulamiento energético sostenido podría, por lo tanto, tener efectos en cadena:

- La producción industrial se desacelera.

- La demanda de materias primas se debilita.

- La competitividad en exportaciones se debilita.

Para los mercados de divisas, la presión energética sobre China importa más de lo que puede parecer a primera vista.

China es el mayor socio comercial de Australia, y los cambios en la industria china afectan rápidamente el mercado de bienes australianos. Los fabricantes chinos tendrían que pagar más por los insumos y tendrían márgenes de beneficio más pequeños si los precios de la energía aumentan o se vuelven menos estables. Eso podría, por lo tanto, desacelerar la velocidad de los negocios y la demanda de bienes.

Para el Dólar australiano, el vínculo es indirecto pero poderoso. Una China que enfrenta costos energéticos más altos tiende a importar menos mineral de hierro, carbón y GNL en el margen, debilitando uno de los pilares externos clave que sostiene los términos de intercambio de Australia.

La capa estratégica

Nada de esto sugiere que la presión energética por sí sola pueda descarrilar el crecimiento de China.

Pero destaca una dimensión menos visible de la competencia geopolítica moderna. Cada vez más, los países no se enfrentan directamente, sino que aplican presión a través de las cadenas de suministro.

De hecho, la mayoría de los mercados de energía son particularmente sensibles a este tipo de estrategia. El equilibrio global entre la oferta y la demanda suele ser estrecho, dejando poco margen para la interrupción.

Como resultado, incluso cambios relativamente pequeños en la oferta pueden desencadenar movimientos desproporcionadamente grandes en los precios.

En resumen

Por ahora, esta sigue siendo una historia geopolítica. Pero los flujos de energía rara vez se limitan a la geopolítica. Moldean los costos industriales, las balanzas comerciales y, en última instancia, las trayectorias de crecimiento.

Si la presión sobre el suministro iraní y venezolano persiste, o si los riesgos de transporte a través del Estrecho de Ormuz se intensifican, las implicaciones podrían extenderse mucho más allá del mercado del petróleo.

El modelo económico de China depende de un acceso seguro a la energía. Cualquier interrupción sostenida eleva el costo de ese modelo.

Los mercados de energía tienden a reaccionar primero. Las consecuencias macroeconómicas suelen seguir.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.