Previsión del PMI no manufacturero de ISM de EE.UU.: El manufacturero entra en acción

- Se prevé que el PMI de servicios no cambiará en enero.

- El PMI manufacturero se recuperó inesperadamente el mes pasado.

- El acuerdo comercial entre Estados Unidos y China refuerza el sector manufacturero.

El Instituto para la Gestión de Suministros (ISM por sus siglas en inglés) publicará su índice de gerentes de compras PMI no manufactureras para enero a las 15:00 GMT del miércoles 5 de febrero.

Pronóstico

Se prevé que el PMI de servicios aumente a 55.1 puntos en enero, desde los 55.00 de diciembre. Se espera que el empleo no cambie en 55.2. Se prevé que los nuevos pedidos aumenten a 58 puntos en enero, desde los 54.9 de diciembre. Se espera que los precios pagados aumenten hasta 53.3 desde 51.7.

Sentimiento empresarial de ISM

La confianza empresarial ha estado disminuyendo durante más de un año en las encuestas del ISM.

El índice general de gerentes de compras PMI en el sector de servicios cayó desde los 59.7 puntos en febrero hasta los 52.6 en septiembre y 53.9 en noviembre, pero aumentó a 55 en diciembre y se espera que sea de 55.1 puntos cuando las cifras de enero se publiquen el miércoles.

Los PMI de empleo y nuevos pedidos tocaron fondo en 51.7 puntos en septiembre y en 47.2 en noviembre. Cada uno se recuperó en diciembre, el empleo hasta los 55.2 y los nuevos pedidos hasta 54.9. Se prevé que la recuperación de los nuevos pedidos continúe en enero.

A pesar de que el impacto de la disputa comercial con China fue mayor en el sector manufacturero más pequeño, alrededor del 12% del PIB estadounidense, el sentimiento allí aumentó en enero.

El PMI manufacturero general había caído por debajo del nivel de 50, que separa la expansión de la contracción, en agosto. Permaneció allí durante cinco meses y se esperara que aumentara ligeramente a 48.5 puntos en enero.

En realidad, el sentimiento rebotó por encima del nivel de 50, hasta los 50.9 puntos en enero. El PMI de empleo, que había sido negativo durante el mismo período, aumentó a 46.6 y los nuevos pedidos aumentaron a 52 desde los 47.6 del mes anterior, se esperaba un aumento a 50.8. El índice de producción se disparó 9.5 puntos hasta los 54.3 y los nuevos pedidos de exportación subieron 6 puntos hasta 53.3.

PMI manufacturero

Fuente: FXStreet

El regreso al sentimiento positivo de enero en los gerentes manufactureros probablemente se debió a la firma del acuerdo comercial entre EE.UU. y China, muy esperado y muy retrasado, y la consiguiente reducción de las tensiones comerciales entre las dos naciones.

Como decía la encuesta, “los comentarios del panel fueron positivos, y el sentimiento mejoró en comparación con diciembre. El PMI® regresó al territorio de expansión por primera vez desde julio de 2019”. En encuestas anteriores, los ejecutivos habían expresado reiteradamente sus preocupaciones sobre la guerra comercial.

La encuesta de ISM de enero se realizó durante todo el mes, con los cuestionarios enviados temprano y a menudo devueltos tarde.

La crisis del coronavirus de China ha sido evidente desde principios de año, pero aún no ha tenido un impacto apreciable en el sentimiento. Es posible que eso cambie a medida que el impacto de la crisis sobre la economía china, los Estados Unidos y el mundo se aclare.

Con la economía estadounidense expandiéndose a un ritmo constante del 2% desde el primer trimestre, fue el impacto real y temido de la disputa comercial con China lo que llevó el gasto de inversión empresarial a un punto muerto.

El PIB de EE.UU., los consumidores y el mercado laboral

El crecimiento económico en EE.UU. disminuyó un poco en 2019, expandiéndose al 2.3%, el ritmo más lento en tres años después del 2.9% de 2018. Después del 3.1% en los primeros tres meses de año, el crecimiento no cambió en los próximos tres trimestres, 2.1% en el segundo, 2.0% en el tercero y 2.1% nuevamente en el cuarto. Estados Unidos está en su 11º año consecutivo de crecimiento, el período más largo de su historia.

PIB de EE.UU. anualizado

Fuente: FXStreet

El gasto del consumidor ha seguido siendo el principal apoyo de la economía, respaldado por un mercado laboral fuerte y el aumento de los salarios. El grupo de control de las ventas minoristas, que es el componente de consumo del cálculo del PIB de la Oficina de Análisis Económico, promedió una ganancia mensual del 0.33% de febrero a diciembre.

El gasto empresarial ha disminuido drásticamente en la segunda mitad del año, ya que el colapso en el sentimiento hizo mella en la planificación y la disposición a asumir riesgos.

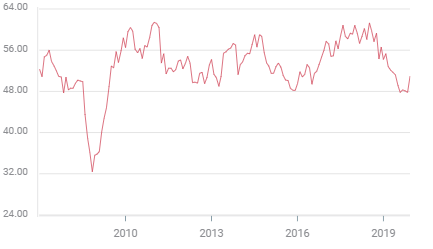

Los pedidos de bienes duraderos excluyendo el gasto de defensa y aviación, un estándar para conocer la inversión empresarial, disminuyeron desde un promedio mensual del 0.567% en junio hasta el 0.017% en diciembre. La inversión empresarial general se redujo durante los tres trimestres hasta el final del año, el peor desempeño de inversión desde 2009.

Pedidos de bienes duraderos excluyendo el gasto de defensa y aviación

Fuente: Reuters

Creación de empleo se moderó en 2019 desde su desempeño excepcional del año anterior. Las nóminas no agrícolas NFP cayeron un 26%, con el promedio móvil de 12 meses de 235.000 nuevos empleos en enero hasta los 174.000 para fin de año. Sin embargo, la contratación se mantuvo lo suficientemente fuerte como para mantener los salarios en aumento. La ganancia anual en los salarios del 2.9% en diciembre fue la primera por debajo del 3% en 15 meses.

Conclusión y el dólar

El aumento inesperado del PMI manufacturero en enero es un buen augurio para el sector de servicios más grande que, en cualquier caso, nunca se vio tan profundamente afectado por la guerra comercial con China como lo fue el sector manufacturero más pequeño.

Si el acuerdo comercial está a la altura, y ayuda a restaurar la confianza y el gasto en el sector empresarial, y si además se suma eso a un consumidor estadounidense aún expansivo, debería producir un retorno al 3% del PIB anual y una mejora adicional en el sentimiento empresarial.

El dólar sería el beneficiario directo, ya que la comparación económica vuelve a mediar en la dirección de los mercados de divisas.

Por el momento, la crisis de salud en China, por difícil que sea, no ha generado dificultades desproporcionadas para las economías de EE.UU. o globales.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.