Previsión del PMI manufacturero ISM de EE.UU.: Esperando el acuerdo con China

- Rebote modesto en el pronóstico del sentimiento, pero el índice seguirá en contracción.

- El acuerdo comercial de la “fase uno” sin firmar con China ha tenido poco efecto positivo hasta el momento.

- Los pedidos de exportación en septiembre fueron los más débiles desde la recesión.

El Instituto de Gestión de Suministros (ISM por sus siglas en inglés) publicará su índice de gerentes de compras PMI para el sector manufacturero de octubre, el viernes 1 de noviembre a las 14:00 GMT.

Pronóstico

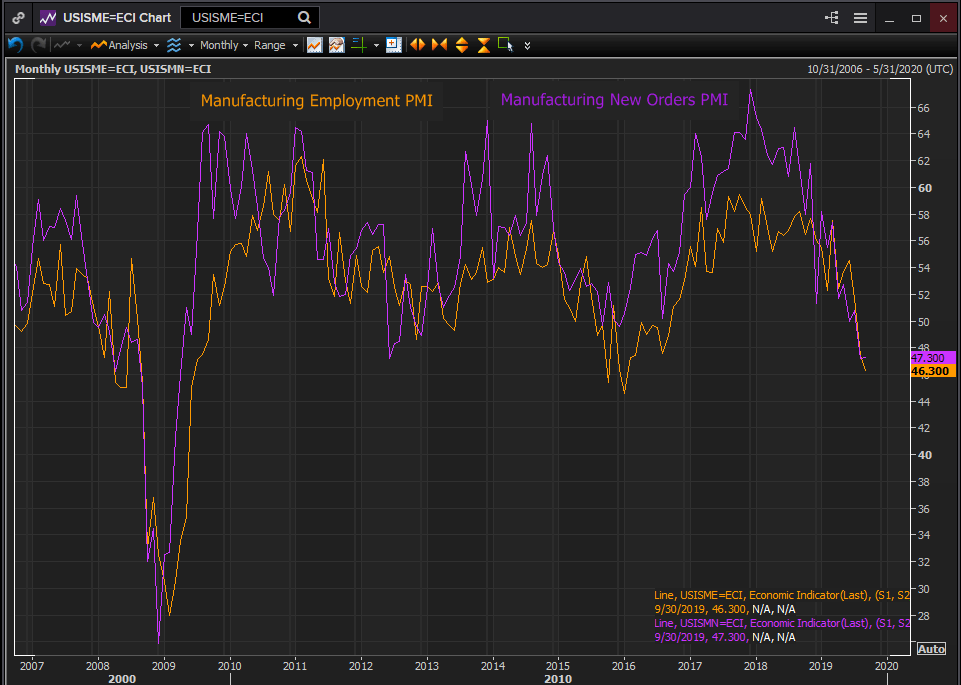

Se espera que el índice de gerentes de compras PMI suba a 48.9 puntos en octubre, desde los 47.8 de septiembre y los 49.1 en agosto. Se prevé que el índice de precios pagados aumente a 49.9, desde 49.7. El índice de pedidos nuevos fue 47.3 puntos en septiembre y 47.2 en agosto. El índice de empleo llegó a 46.3 en septiembre y 47.4 en agosto.

Informe manufacturero de ISM sobre los negocios

La encuesta de ISM se basa en las respuestas de "un grupo compuesto por más de 300 ejecutivos de compras y suministros de todo el país". Estos profesionales responden anónimamente a un "cuestionario mensual sobre los cambios en la producción, nuevos pedidos, nuevos pedidos de exportación, importaciones, empleo, inventarios, precios, plazos de entrega y la puntualidad de las entregas de los proveedores en sus empresas comparando el mes actual con el mes anterior”. Las respuestas se tabulan en un índice y se clasifican en una escala que ubica la división entre expansión y contracción en el nivel de 50, con la expansión por encima de este nivel y la contracción por debajo del mismo.

El sector manufacturero y el comercio entre EE.UU. y China

La disputa comercial de Estados Unidos con China ha convertido una recuperación manufacturera boyante en 2017 y 2018 en una recesión incipiente este año. El optimismo inicial de que las dos partes llegarían a un acuerdo se ha desvanecido en una confrontación dura y prolongada. Después de dos años de discusiones y aranceles crecientes, el acuerdo de octubre, aún sin firmar, necesitará muchos meses de desempeño por ambas partes antes de empezar a levantar el pesimismo del sector manufacturero.

Durante el año pasado, el sentimiento en en el sector manufacturero ha tenido el mayor descenso desde la recesión y la crisis financiera. Desde los 60.8 puntos en agosto de 2018, un máximo de 15 años, el índice de gerentes de compras PMI ha caído en contracción económica en agosto con 49.1 y 47.8 en septiembre.

Los índices de empleo y los nuevos pedidos han caído en línea con el índice de confianza. El empleo pasó de 58.2 puntos en septiembre del año pasado a 46.3 puntos un año después. Los nuevos pedidos han caído desde 61.8 en noviembre pasado a 47.3 en septiembre.

Fuente: Reuters

El índice de nuevos pedidos de exportación llegó a 41 puntos en septiembre, desde los 43.3 de agosto. Fue el tercer mes en contracción y la cifra más baja desde marzo de 2009.

"El comercio global sigue siendo el problema más importante, como lo demuestra la contracción de los nuevos pedidos de exportación que empezó en julio de 2019", señaló Timothy R. Fiore, presidente del Comité de Encuestas Comerciales de ISM en el comunicado de septiembre.

El sector manufacturero y el consumidor estadounidense

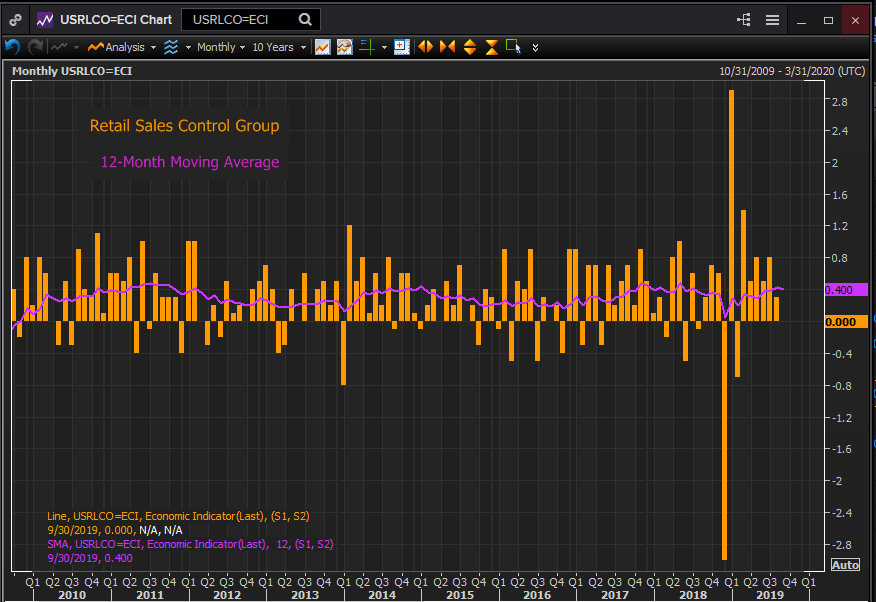

La demanda del consumidor se ha mantenido saludable en los Estados Unidos. El grupo de control de las ventas minoristas, que sirve para el cálculo del PIB del gobierno, ha promediado un aumento mensual del 0.4% en el año hasta septiembre.

Fuente: Reuters

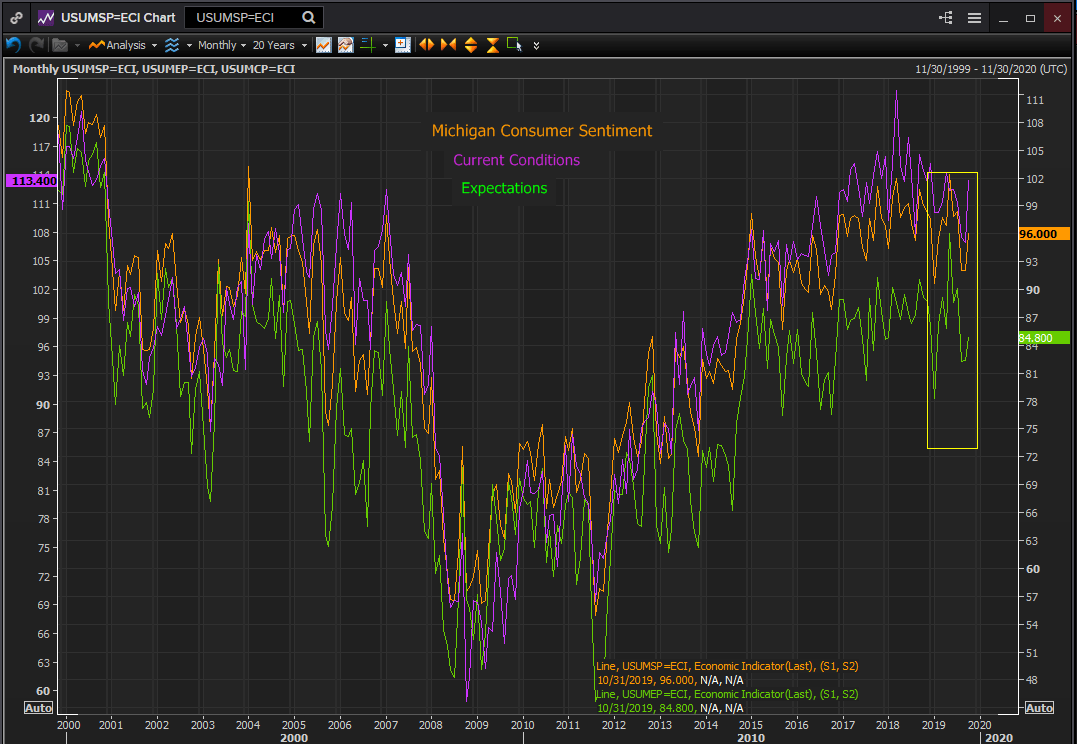

El sentimiento del consumidor también ha conservado un elenco positivo, aunque ha perdido parte de su nivel récord del año pasado.

El índice de confianza del consumidor de la Universidad de Michigan se recuperó a 96 puntos en octubre, desde los 92 de septiembre. Esto lo coloca en el medio del rango de los últimos dos años, que han tenido las cifras sostenidas más altas en dos décadas.

Fuente: Reuters

Conclusión

Los fabricantes estadounidenses se enfrentan a una guerra comercial con China, que ha reducido drásticamente sus propios negocios en el extranjero y ha amenazado con deprimir el ya débil crecimiento económico mundial.

Los pedidos nacionales a las fábricas estadounidenses no han sido el problema, ya que la demanda estadounidense se ha mantenido fuerte. Ha sido la gran reducción de las compras en el extranjero de productos manufacturados en EE.UU., tanto de China debido a los aranceles como del resto del mundo debido a la desaceleración del crecimiento, lo que ha empujado al sector manufacturero a una contracción.

La guerra comercial entre China y Estados Unidos ha tenido un doble efecto. Ha reducido directamente las ventas de los Estados Unidos de productos manufacturados y productos agrícolas. Pero su impacto en las perspectivas y el sentimiento, y el temor a una contracción del comercio mundial generalizado, ha provocado un retroceso en la inversión empresarial y el gasto en todo el mundo.

El acuerdo de octubre entre Estados Unidos y China puede ser el primer paso para mejorar el panorama económico mundial, pero es demasiado pronto para decirlo. Incluso si el acuerdo se firma según lo planeado en noviembre, la confianza golpeada en los últimos dos años tomará tiempo para restablecerse, y volver a los niveles comerciales anteriores tomará aún más tiempo y probablemente varios acuerdos adicionales.

Si el acuerdo comercial puede restaurar el optimismo en la escena global, los fabricantes estadounidenses recuperarán su optimismo en poco tiempo, pero eso no sucederá en octubre o probablemente este año.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.